集微网消息,近期,在《尚太科技现金流连续两年为负,产能利用率不足七成仍扩产》一文中,笔者讲述了尚太科技经营活动产生的现金流量净额连续两年为负,这与净利润呈波动上升趋势背离,出现了业绩增长却无现金进账的情况;同时,其负极材料产品的产能利用率常年不达90%且呈下滑趋势,2020年负极材料产品产能利用率更跌至66.64%。纵然如此,其上市后仍要募资9.95亿元用于“年产7万吨锂离子电池负极材料项目”,令人质疑其新增产能是否会让其“消化不良”?扩产的合理性也有待商榷。

然而,除了上述经营方面的问题,尚太科技的毛利率水平远高于同行可比公司,研发远低于同行,其高毛利率的合理性及可持续性存疑。

研发费用率不足4%:与同行差距逐年拉大

尚太科技主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售。主要从事人造石墨负极材料的自主研发生产,并围绕石墨化炉这一关键生产设备,提供负极材料石墨化工序的受托加工业务。同时从事碳素制品金刚石碳源的生产,以及其他碳素制品相关受托加工业务。

受益于下游锂电池行业蓬勃发展,动力电池、消费类电池和储能电池三大应用市场规模的持续扩大,尚太科技业绩也因此受益。根据招股说明书的内容显示,2018年—2020年,尚太科技的营收分别为4.69亿元、5.47亿元和6.82亿元;净利润分别为1.15亿元、8843.29万元和1.53亿元。

不过,据笔者查询对比发现,相较于同行可比公司,尚太科技的营收规模还明显较小。不论是贝特瑞、杉杉股份,亦还是璞泰来2018—2020年营收均高于30亿元,而杉杉股份的营收更是超过80亿元,反观尚太科技,从2018年—2020年,该公司营收均未超过7亿元。

那么尚太科技和其竞争对手相比差距究竟又有多大呢?再来看一组数据。以2018年为例,尚太科技的营收规模仅约为贝特瑞的1/9;杉杉股份的1/19;璞泰来的1/7。

由此可见,尚太科技和竞争对手相比,不仅营收规模较小,差距还非常大,而由于尚太科技营收规模较小,其研发投入也相对较少。

以2020年为例,尚太科技的研发费用是0.22亿元,而贝特瑞、杉杉股份、璞泰来的研发费用分别为2.5亿元、3.93亿元和2.64亿元。由此可见,尚太科技的研发费用在同行中垫底,且近三年研发投入仅为0.6亿元。

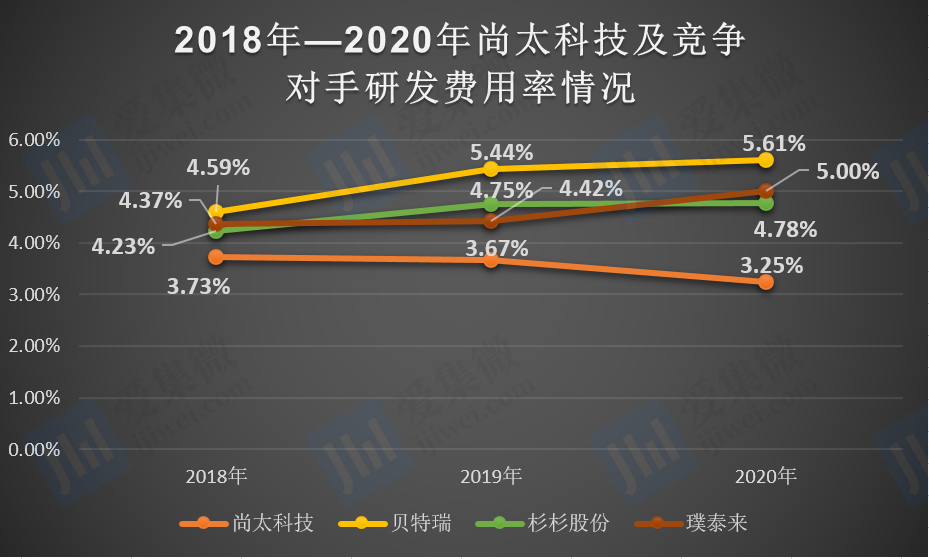

研发投入较少,也影响了尚太科技在研发费用率方面的表现,近三年研发费用率均远低于同行可比公司。

据资料显示,2018年—2020年,尚太科技的研发费用率分别为3.73%、3.67%和3.25%。总体来看,尚太科技研发费用率呈现下滑态势。

不过,尚太科技的竞争对手却与其研发费用率发展曲线不同。据笔者统计发现,2020年贝特瑞、杉杉股份、璞泰来的研发费用率分别为5.61%、4.78%和5%,均高于尚太科技。而贝特瑞更是尚太科技同期水平的近两倍。

可见,不管是研发投入费用,亦还是研发费用率,尚太科技都远远低于同行企业,在研发费用率上且与同行的差距逐步扩大。

而在研发人员数量方面,尚太科技截至2020年末的研发人员仅有75名,占总人数的比例为7.38%。而贝特瑞、杉杉股份、璞泰来的研发人员分别为489名、333名和541名;占总员工人数的比例分别为13.34%、7%和10.94%。尚太科技的研发人员远低于同行企业。

(数据时间截至2020年末)

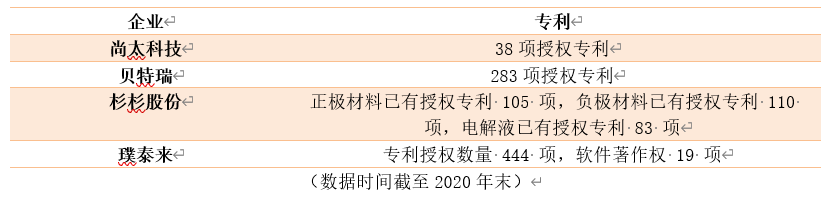

值得一提的是,尚太科技专利数量也被同行甩在身后。

由此可见,尚太科技为负极材料后发企业,同多年从事相关领域研发的同行业公司相比,尚太科技技术开发时间有限,积累明显不足,产品多样性有所欠缺,对市场的适应能力偏弱。

超高毛利率背后存疑

有意思的是,虽然尚太科技研发投入费用低,但是其最主要收入来源的负极材料毛利率却远高于同行可比公司。

根据数据显示,2018年—2020年,尚太科技的负极材料毛利率分别为35.83%、40.63%和38.02%;贝特瑞的毛利率分别为35.27%、39.13%、36.82%;杉杉股份的毛利率分别为24.41%、25.8%、27.72%;璞泰来的毛利率分别为33.9%、26.87%、31.09%;翔丰华的毛利率分别为23.57%、21.52%和28.77%。

由此可见,在负极材料这一领域,尚太科技的毛利率远高于上述四家同行可比公司。

不过,其毛利率较高,但是和竞争对手比,产品单价却并不算高。2018年—2020年,尚太科技负极材料平均销售单价约为3.04万元/吨、3.12万元/吨、2.58万元/吨。

而尚太科技,2018年—2019年的负极材料中人造石墨的产品单价分别为5.15万元/吨、4.23万元/吨。

毛利率高,产品单价却低于同行,这究竟是为哪般?这其中的疑点值得打上大大的问号,另外一方面,在研发投入远低于同行的情况下,其产品开发能力不如同行,未来其产品能否维持高毛利率表现同样存疑。

(校对/日新)