集微网消息,近年来,国内电子产品制造行业得到快速发展,在高度景气的市场行情以及频繁收购的情况下,国内分销厂商业绩实现高增长,并陆续登陆资本市场。

目前,深圳华强、力源信息、润欣科技、雅创电子、商络电子等分销商已经挂牌上市,而中电港、立功科技、好上好、云汉芯城、世强先进等公司也陆续开启上市征程,其中,云汉芯城拟深交所创业板上市。

营收快速增长,但整体规模较小

据招股书显示,云汉芯城是一家电子元器件分销与产业互联网融合发展的创新型企业,基于自建自营的云汉芯城线上商城,主要为电子制造产业提供高效、专业的电子元器件供应链一站式服务,并延伸至产品技术方案设计、PCBA生产制造服务、电子工程师技术支持等在内的多个领域。

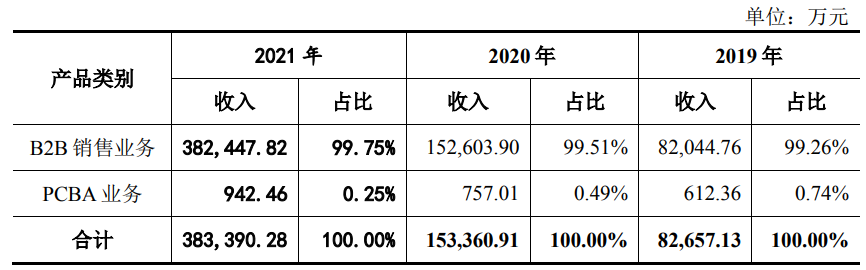

由于云汉芯城主要通过电子元器件分销来实现盈利,报告期各期,电子元器件B2B销售业务占主营业务收入比重均超过99%。

值得注意的是,全球电子元器件生产商多达上万家,电子产品制造企业更是不计其数,而靠电子元器件交易差价来赚取利润,从事电子元器件分销的厂商也遍布全球,仅号称为中国第一电子街的华强北,就有着大大小小上万家元器件分销商。

相对全球电子元器件分销市场份额主要被艾睿电子、大联大、安富利、富昌电子等头部厂商占据,国内整体市场竞争格局较为分散,企业规模偏小,但近年来国内电子元器件分销行业也逐渐发展成熟,竞争趋于激烈,呈现出大者恒大的情形。

云汉芯城成立于2008年,作为一家线上商城,近年来得到了快速的成长,2019年至2021年,云汉芯城实现营业收入8.27亿元、15.34亿元、38.36亿元,净利润分别为-3059.96万元、3079.14万元、1.61亿元。

值得注意的是,虽然报告期内云汉芯城营业规模翻倍增长,但相较于同行,其整体营业规模仍较小。以2021年营收为例,且不与艾睿电子、大联大、安富利、文晔科技等营收上百亿美元的全球电子元器件龙头厂商相比,国内方面,中电港仅2021年前三季度就达到约272亿元;深圳华强2021年营收达228亿元;联合创泰2021年营收达129.97亿元;力源信息2021年营收达104亿元;科通芯城2021年营收达94.52亿元。

同时,相对上述发展较为成熟的企业,云汉芯城2019年净利润仍亏损,且由于收入规模较小,而投入过大,直到2021年上半年,公司还存在累计未未弥补亏损。虽然2021年末在经营上已经成功实现盈利,但在全球经济下行压力加大的宏观背景下,下游电子制造行业陷入低迷,市场竞争日趋激烈,未来经营发展仍存在不确定性。

经营活动现金流持续流出,资产负债率跃升至6成

事实上,随着电子商务的成熟,电商分销逐渐成为弥补传统电子元器件分销模式不足的重要新模式。最初是2000年左右,以得捷电子和贸泽电子为代表的国际领先目录分销商率先搭建电商分销平台,为原厂和下游客户提供透明度更高、更为及时的产品信息,并获得成功。

2010年后,国内也掀起了元器件电商的热潮,当时包括中电港、科通芯城、云汉芯城等数百家电子元器件分销商,纷纷搭建起自身的电商分销平台,甚至于阿里巴巴、京东均加入进来,但由于搭建线上平台需要投入太多资源,前期的开发投入和运维成本太高,而多数企业销售规模根本无法覆盖成本,需要靠资本输血,导致大量电商分销平台均未能获得成功。

时至今日,国内尚处于稳定运营中的元器件电商平台仅剩下数十家,而云汉芯城显然是其中的佼佼者,但却同样面临自我造血难题,核心问题仍然是要打造可持续的盈利能力。

从招股书来看,虽然云汉芯城近两年来已经实现盈利,但经营活动产生的现金流量净额分别为-7,179.10万元、-6,878.03万元、-5,065.75万元,也就是说,2019年至2021年云汉芯城在经营活动中持续流出,累计金额高达1.91亿元。

对此,云汉芯城表示,经营活动产生的现金流量净额为负与公司的经营模式、采购端与销售端账期错配相关。从采购端上看,公司的上游供应商以国内外知名的电子元器件生产厂商、授权分销商为主,包括德州仪器、艾睿、安富利等,上述供应商占据一定的市场优势地位,因此在信用政策上对方一般要求预付全部款项或给予小于等于30天的账期;从销售端来看,公司下游客户以国内生产制造企业为主,公司根据其信用情况通常给予1-3个月的付款账期。因此,整体而言,销售端回款周期高于采购端的付款周期,导致公司在经营过程中需要进行一定期限垫资。

由于存在垫资的情形,2019年至2021年,云汉芯城的应收账款账面价值分别为5,656.65万元1.76亿元和3.99亿元,应收账款规模不断增加。

同时,公司的存货金额也大幅增长,2019年至2021年,云汉芯城存货账面价值分别为3,445.93万元、8,263.00万元和2.2,1亿元,占各期末总资产比例分别为14.60%、15.89%和20.56%。

2021年,云汉芯城的应收账款账面价值和存货账面价值占公司总资产比例分别为37.05%和20.56%,合计高达57.61%。

在存货、应收账款占用了大量的营运资金的情况下,资金压力让云汉芯城的短期借款不断增加,2021年末高达2.22亿元,也促使公司资产负债率不断增加,由2020末的47.15%迅速提升至2021年末的59.48%。

同时,随着业务规模的不断扩大,导致销售端与采购端的账期错配金额增大,云汉芯城日常营运所需的资金量逐年递增,2021年末的应付账款高达2.4亿元,而此时公司的货币资金仅剩下1.48亿元,相比之下着实是捉襟见肘。

写在最后

当前,由于国内分销商众多,竞争也趋于激烈,呈现出大者恒大的趋势,而分销商想要有更大的营收规模,也意味着需要更大的资金量进行“垫资”,仅靠借款和一级市场融资显然不能满足云汉芯城的资金需求,因此,云汉芯城急需登陆资本市场融资“续命”。

本次IPO上市,云汉芯城欲募集94158.66万元,其中29129.46万元用于大数据中心及元器件交易平台升级项目,13431.54万元用于电子产业协同制造服务平套建设项目,9597.66万元用于智能共享仓储建设项目,42000万元用于补充流动资金。

也就是说,云汉芯城欲将44.61%的募集资金用于"补血",这也充分地反映了其资金焦虑。

云汉芯城也坦言,由于公司业务目前仍处于高速发展的阶段,若未来公司与客户/供应商的结算方式发生重大不利变化,或无法持续保持对经营现金流进行有效管控,可能会因此产生经营现金流大幅波动或短缺风险,影响公司未来持续发展。

(校对/Arden)