2020年起,一场史无前例的缺芯荒将显示驱动芯片推上风口浪尖。作为面板国产化的“最后一公里”,显示驱动芯片正在中国大陆头部代工厂的带头下快速推进,但在难度极高的封测环节,仍有长足的替代空间。

近日,上交所正式受理合肥颀中科技股份有限公司(以下简称“颀中科技”)的科创板IPO申请。作为在显示驱动封测领域市场规模达到“中国大陆第一、全球第三”的公司,颀中科技冲刺科创板,反映了中国大陆作为全球第一面板市场,对显示驱动芯片先进封测的广阔需求,以及市场对本土替代方案的殷切期待。

显示驱动IC封测领头羊 金凸块、COF/COG工艺业内领先

近年来,随着全球面板制造产能逐步向中国大陆转移,对上游关键组件显示驱动芯片的本土化需求变得迫切。CINNO Research预测,2021年-2025年,中国大陆显示驱动芯片市场将以9%的年均复合增长率从57亿美元增长至80亿美元。同时,截至2021年上半年,本土芯片设计厂商市场份额提升至15%。

然而,在设计环节高速发展的背后,代工、封测环节成为了桎梏中国大陆显示驱动芯片产能的最大瓶颈。根据集微网从业内了解到,随着本土代工厂向28nm制程跃进,显示驱动芯片代工环节的制约正在减轻,而封测环节,由于产品本身的特殊性,向本土厂商提出了更高的要求,市场份额亟待突破。

在此背景下,国内显示驱动芯片封测厂商的发展备受瞩目。其中,颀中科技是中国境内最早专业从事8英寸及12英寸显示驱动芯片先进封测并可提供全制程封测服务的企业之一,目前以提供全制程封测服务为主。根据赛迪顾问的数据显示,最近连续三年,颀中科技显示驱动芯片封测收入及封装芯片的出货量均位列中国大陆第一、全球第三。

据了解,按照工艺流程划分,显示驱动芯片封测可分为前段的金凸块制造(Gold Bumping)、晶圆测试(CP)以及后段的玻璃覆晶封装(COG)、柔性屏幕覆晶封装(COP)、薄膜覆晶封装(COF)等主要制程环节。根据集微网此前从业内人士处了解到,在这其中,最大的难点在于凸块加工工艺。

凸块工艺是现代先进封装的核心技术之一,通过溅镀、黄光(光刻)等环节在芯片表面形成微小的金属凸块,代替了传统封装的“引线”,创造性地为芯片电气互连提供了新的解决方案。根据材料不同,分为金凸块、铜柱凸块、锡凸块、铜镍金凸块等。

其中,随着芯片的制程越来越小,晶体管密度越来越高,技术难度不断提升,金凸块在高端DDI封测中的应用越来越难以被取代。作为进入中国大陆时间最早的DDI先进封测厂商之一,颀中科技通过多年来的研发在金凸块制造环节取得了较多技术积累,所制造的金凸块之间最细间距可达6μm,可在约30平方毫米的单颗芯片上最多“生长”出四千多个金凸块,同时凸块高度公差控制在0.8μm内,相关指标在行业内处于领先水平。

后段封装环节的COF/COG工艺则是显示驱动芯片在封测上有别于其他芯片产品的另一难点。颀中科技在业内首创125mm大版面的覆晶封装技术,同时具有双面铜结构、多芯片结合等先进COF封装工艺,配合领先的金凸块制造技术,使该公司具备了目前行业内最先进28nm制程显示驱动芯片的封测量产能力。

凭借先进的封测技术、稳定的产品良率与优质的服务能力,颀中科技不仅取得了一份亮眼的营收数据,同时也积累了丰富的客户资源。

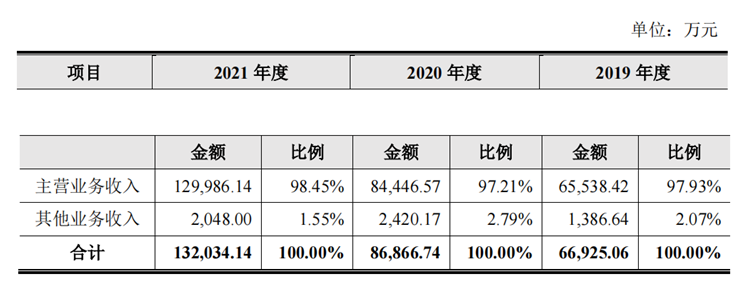

图源:颀中科技招股书

根据颀中科技的招股书显示,报告期内,公司核心技术产生的产品收入分别65,538.42万元、84,446.57万元、129,986.14 万元,复合增长率达到40.83%,占各期营业收入比例超过97%。而在客户方面,颀中科技则拥有联咏科技、奇景光电、瑞鼎科技、敦泰电子、谱瑞科技、晶门科技、集创北方、格科微、豪威科技、云英谷、奕斯伟计算等境内外知名显示驱动IC设计厂商的客户资源。根据沙利文的数据,2020年中国前十大DDI设计企业中有九家在报告期内是公司的客户。

新型显示技术蔚然成风 颀中科技排兵布阵走在前列

从招股书内容来看,颀中科技募集资金投资项目主要包括“颀中先进封装测试生产基地项目”、“颀中科技(苏州)有限公司高密度微尺寸凸块封装及测试技术改造项目”、“颀中先进封装测试生产基地二期封测研发中心项目”,分别指向12英寸全制程显示封测、高密度微尺寸凸块以及AMOLED、Mini LED、Micro LED、AR/VR等新型显示封测技术的研发。

随着终端应用不断拓展,新型显示技术的迅猛发展,为显示驱动芯片及相关封测行市场带来更广阔的增长空间。显示驱动芯片按照技术类型可分为整合型和分离型,前者主要用于小尺寸应用(包括智能穿戴、智能手机和平板电脑),后者主要用于大尺寸应用(包括电视、显示器)以及部分平板电脑、笔电、车载。

根据CINNO Research预测,2021年-2025年,随着市场范围的不断扩大,中国大陆整合型显示驱动芯片市场规模将以11%的年均复合增长率从30亿美元增长至47亿美元。同一时期,分离型显示驱动芯片同期则将受益于4K/8K超高清电视、车载显示等渗透率提升,以6%的年均复合增长率从27亿美元提升至34亿美元。

因此,高分辨率显示屏幕占比的提升将会促进显示驱动芯片需求的大幅增加,从而带动相关封测需求的大幅增长。以电视面板为例,分辨率越高,意味着单台设备所需的显示驱动芯片数量越多。比如一台高清、全高清或2K电视仅需4-6颗显示驱动芯片,每台4K电视所需10-12 颗显示驱动芯片,每台8K电视使用的显示驱动芯片高达20颗。

同时,平板电脑、显示器及个人电脑对显示面板市场的驱动主要来自结构的调整。显示分辨率、显示屏幕便携性等方面要求的逐渐提高,有助于大尺寸AMOLED、Mini LED、Micro LED等新型显示技术渗透率的提升以及相关驱动芯片性能的提高,间接对显示驱动芯片封测行业提出了更高的要求并带来了新的机遇。

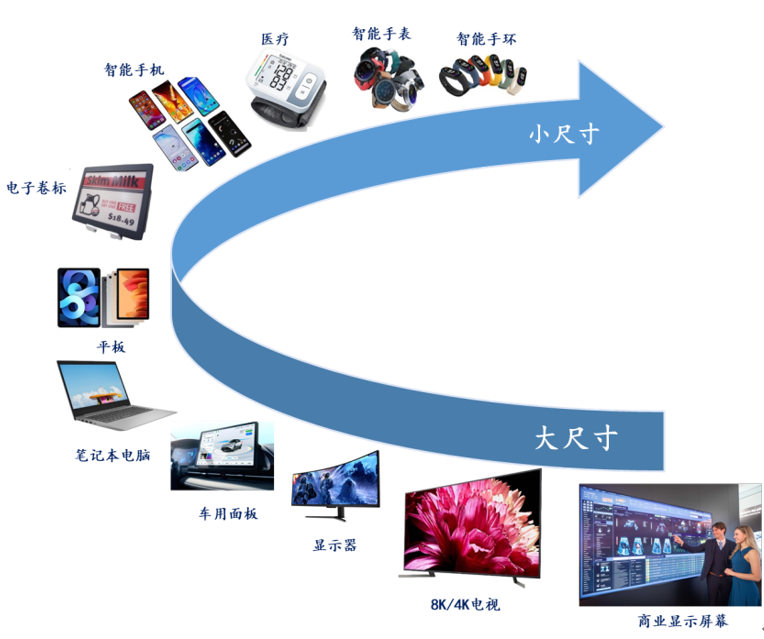

作为领先的显示驱动芯片封测厂商、也是中国境内可提供集成电路金属凸块制造种类最多的企业之一,颀中科技的业务范围对上述领域均有所覆盖,其可封装的芯片种类丰富,下游终端应用广泛,具体包括智能手机、Pad、笔记本电脑、可穿戴设备等消费类电子以及智能家居、生物医疗、物联网、汽车电子等。

图示:颀中科技显示驱动芯片封测业务的终端应用

针对新型显示技术的不断发展,颀中科技在12吋晶圆的显示驱动芯片封测业务、高密度微尺寸凸块封装及测试等方面,颀中科技也已进行了较为广泛的研发部署,并对AMOLED、Mini LED、Micro LED、AR/VR涉及的新型显示封测技术以及TDDI、FTDDI等先进制程芯片的封测技术进行储备。

业务版图不断丰富 非显示先进封测业务成为新增长点

值得一提的是,依托在显示驱动芯片封测领域多年来的耕耘以及对凸块制造技术的积累,颀中科技于2015年将业务拓展至非显示类芯片封测市场,目前颀中科技已发展成为境内少数掌握多类凸块制造技术并实现规模化量产的封测厂商。除金凸块外,公司现可为客户提供包括铜柱凸块(Cu Pillar)、铜镍金凸块(CuNiAu Bumping)、锡凸块(Sn Bumping)在内的多种高端金属凸块制造,也可同时提供后段的DPS封装服务,形成了先进的扇入型晶圆级芯片尺寸封装(Fan-in WLCSP)解决方案,广泛用于电源管理芯片、射频前端芯片等产品的先进封测。

随着中国大陆企业在电源管理芯片、射频前端芯片等领域的迅猛发展,对以凸块制造为核心的先进封测需求将不断提升,颀中科技非显示类芯片封测业务产能利用率不断增加也印证了这一趋势。随着客户的不断积累以及订单的逐渐导入,其产能利用率呈现明显提升趋势。此外,从营收上来看,颀中科技非显示类芯片封测业务收入持续增加,占比不断提升。报告期内,其非显示业务由2019年的1310.67万元快速增长至2021年的1.01亿元,复合增长率达177.38%,未来将成为公司新的利润增长点。

图示:颀中科技非显示类芯片封测业务的终端应用

可以预见,伴随国内显示产业的发展,以及国家与地方出台的多项产业支持政策,国内本土芯片设计厂商的市场份额未来将不断得到提升,并将会带动封测市场需求持续提升。而颀中科技凭借前瞻性的市场布局和稳定的客户合作关系,将持续加强领先地位优势,有望在成功上市后成为A股显示驱动芯片封测“龙头”。同时,得益于在非显示先进封测领域的广泛布局,颀中科技将进一步向行业综合类封测龙头企业迈进。