集微网消息,受市场持续景气,我国光伏产业快速发展,并在多个产业链环节领先全球,众多企业受益快速成长。其中,江苏润阳新能源科技股份有限公司(下称“润阳股份”)凭借单晶PERC太阳能电池片核心产品,业绩快速发展,已于2020年、2021年连续两年位列全球太阳能电池片销量前三。

重要的是,润阳股份还在持续布局新产能,此前布局将有14GW产能在2022年释放;在此基础上,润阳股份又在计划新的募资扩产。不过,其产能利用率并没有相应保持,2021年出现产能利用率大幅下跌的情况,而目前影响其产能利用率提升的不利因素仍然存在,并有长期持续的趋势,这不得不让市场对润阳股份选择此时募资扩产产生担忧。

借助市场景气持续扩大产能布局

受益于全球碳中和目标及各国具体路线图的引导,2020年和2021年,即使在新冠疫情的不利影响下,全球光伏应用市场仍然实现了快速增长,全年新增装机容量分别达到约130GW、170GW,2018年-2021年(下称“报告期”)年复合增长率高达21.58%。据国际可再生能源署(IRENA)预测,全球光伏累计并网装机量将从2021年的926GW提升到2050年的8519GW。

而我国凭借晶硅技术及成本控制优势,不断吸纳光伏产业重心转移,已在多个产业链环节实现全球领先,并带动了本土产业链企业的快速成长。其中,润阳股份也在新一轮的景气期中产销量获得大幅增长。

据了解,润阳股份现有核心产品为单晶PERC太阳能电池片,主要销售给大型知名组件厂商,并最终运用于光伏发电系统,是决定发电系统性能的核心部件。招股书显示,报告期内,润阳股份太阳能电池片销量分别为3.68GW、7.34GW、13.43GW,年复合增速达91.04%。

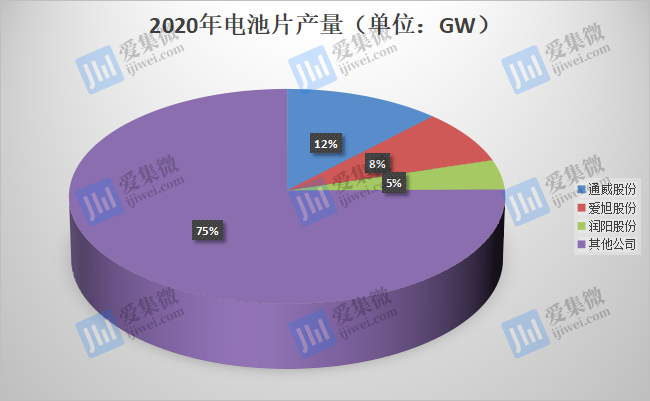

根据PV InfoLink统计,2020年和2021年润阳股份太阳能电池片销量均位居全球第三名,仅次于本土通威股份、爱旭股份两家公司。

数据来源:CPIA,《2020-2021年中国光伏产业年度报告》

资料显示,润阳股份现有单晶PERC电池片产能达到21GW,具备182mm及以上大尺寸电池片的生产能力,精准匹配行业技术发展趋势和下游市场需求。需要特别指出的是,润阳股份借助市场红利发展期,在现有产能基础上,还在持续扩大产能布局。

2019年,润阳股份启动与泰国电池厂商的产线合作,向泰国派驻公司技术和运营管理团队,在合作方位于泰国的厂区内利用公司自有产线生产电池片并销往海外市场。至2021年末,泰国工厂已形成1.5GW的境外电池产能。

同时,润阳股份又于2021年5月启动泰国自有生产基地建设,预计2022年上半年将新增约4GW大尺寸电池片产线。

国内部分,为尽快实现下一代高效电池技术产业化落地,保持公司量产水平的先进性,进一步提升公司市场地位和竞争力,润阳股份自筹资金在江苏省盐城市建湖县投资建设年产10GW TOPCon电池生产项目,该项目预计于2022年下半年实现量产。

如上两个项目一旦达产,润阳股份有效产能将大幅超过通威股份、爱旭股份两家公司2021年所拥有的产能。

产能利用率持续下滑现隐忧

事实上,润阳股份在进行如上项目扩产的同时,又在计划新一轮的募资扩产,拟募资40亿元用于年产5GW异质结电池片生产等项目。

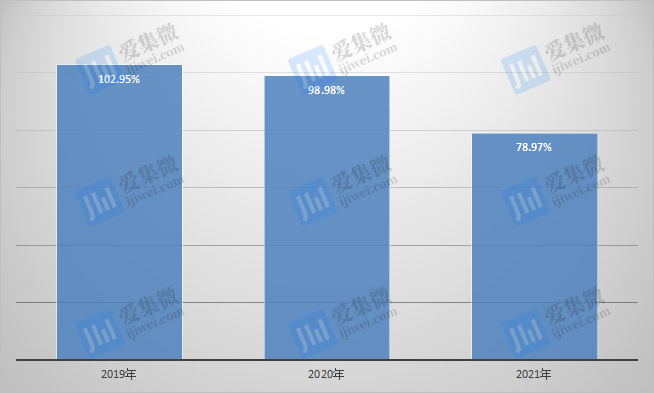

不过,与产能持续增长不同,润阳股份的产能利用率却在持续下滑。招股书显示,报告期内,润阳股份产能分别为3817.57MW、7397.22MW、17261.93MW,对应产量分别为3930.17MW、7321.68MW、13632.23MW,其产能利用率分别为102.95%、98.98%、78.97%,呈现快速下跌趋势。

报告期内润阳股份产能利用率表现

对此,润阳股份解释称,报告期内因应市场需求不断增加产能布局及建设,太阳能电池片产能逐年扩大。2019-2020年,在市场需求增加带动下,公司保持产销两旺的发展态势,产能利用率和产销率处于较高水平。但是进入2021年,面对硅片供应紧张、“能耗双控”和新冠疫情等不利影响,导致公司产能利用率较低。

其中,子公司润阳世纪2021年产能利用率较低,管理费用、机器设备折旧费用等固定开支较高,全年业绩呈现亏损状态。

需指出的是,润阳股份主要原材料为硅片,自2020年下半年以来,因硅料阶段性供给不足,2021年硅料年末单价相较年初涨幅高达177%。受此影响,2021年度润阳股份主营业务毛利率出现明显下降。

而目前全球疫情影响仍在持续,硅料供应也在持续紧张,根据集邦咨询数据,今年5月11日单晶用料均价已上涨至259元/KG,涨幅为1.97%,其他产品中,多晶硅片、多晶电池片、多晶组件、光伏玻璃等价格均出现不同程度上涨。即便上游产能持续爬坡,但下游采购意愿较高,原材料始终保持产销两旺状态,硅片几乎无库存。

这对润阳股份来说,将继续受产业链价格上涨带来业绩承压,特别是净利润,若其无法向下游传导成本压力,其盈利空间将进一步受到挤压,造成电池片销售毛利率继续下降。

重要的是,原材料供应紧张也让润阳股份的产能利用率同样面临下行压力。润阳股份今年即将释放的产能达14GW,在上游缺货涨价的前提下继续募资扩产,将导致其产能利用率存在继续下降的风险,进而带来运营成本上升、盈利能力下降等不利影响。

整体来看,润阳股份目前太阳能电池片销量已位列行业前三,随着今年产能的释放,其已具备行业领先的生产能力。但是,其同时面临着产能利用不充分的风险。导致润阳股份2021年产能利用率下滑的多个要素依然存在,而且还在继续恶化;部分不可控因素更是持续反弹,如疫情防控压力倍增,且防控结束期难以预判。以此来看,润阳股份选择此时募资扩产或许并非最佳良机,解决产业链供应及提升产能利用率,或许更有利于其未来发展。

(校对/James)