集微网消息,电池的性能提升与成本降低,都在促使电池厂商以及有意愿布局新能源领域的汽车厂商向上游走去,开启了资源的“抢占”行动。

近期,在镍期货动荡带动的镍材料大涨大跌背景下,宁德时代、LG两大电池厂商已经开始有所动作:宁德时代于2022年4月14日审议通过了《关于控股子公司在印度尼西亚投资建设动力电池产业链项目的议案》,公司控股子公司广东邦普循环科技有限公司之下属公司宁波普勤时代有限公司拟在印度尼西亚投资建设动力电池产业链项目;有消息显示,LG也于近日宣布,LG Energy Solution 和印度尼西亚政府将率先在资源丰富的东南亚国家开发电动汽车电池的无缝供应链。

与此同时,汽车厂商也在通过合作试图进行更深度的参与。3月,华友钴业发布公告表示,大众汽车与华友钴业和青山控股达成战略合作意向,拟共同布局印尼镍钴资源开发,以及镍钴硫酸盐精炼、前驱体加工和正极材料生产等动力电池正极材料一体化业务;5月7日,英国《金融时报》最新报道显示,特斯拉已经与淡水河谷达成长期协议,后者为特斯拉供应镍。

高镍化方向推动市场发展,印尼成矿资源供应主力

新能源车与燃油车相比续航里程劣势明显,使得提升锂电池的能量密度成为电池企业的首要关注点,通过改变电极活性材料比例,即提升镍的摩尔比既能提高电池能量密度也可以实现降本,高镍化已成为行业的确定技术方向。目前,三元正极镍用量已经从NCM333的 0.39kg/kwh提升至NCM811的0.72kg/kwh。

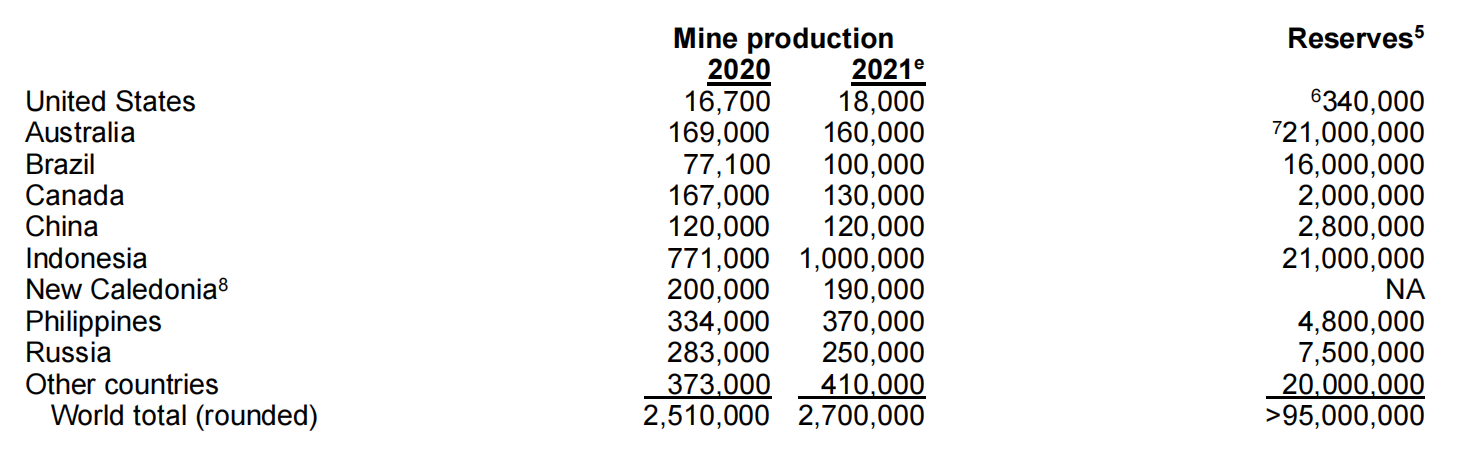

需求的拉升促使各厂商竞相开始镍的布局,镍资源大国成为各家首要关注的目标。根据美国地质调查局报告,2021年镍的产能主要以印度尼西亚、菲律宾和俄罗斯为主,目前,在镍矿的保有量上,印尼、澳洲和巴西位居前列。

镍矿主要分为红土镍矿和硫化镍矿,由于硫化镍矿开采周期长且易开采资源减少,当前的镍资源增量主要来自于红土镍矿,印尼红土镍矿产量居于全球首位,成为当下镍矿供应的主力。美国地质调查局数据显示,印尼2021年镍产能占据全球的37%。

特别是随着印尼政府为将高附加值产品留在本国,实施限制性矿产出口与宽松的国内矿业冶炼投资政策并行,吸引了众多产业链中下游企业投资新建中间品冶炼项目,包括宁德时代、亿纬锂能、LG、甚至大众等。

据悉,宁德时代在印尼投资建设的动力电池产业链项目,主要建设从红土镍矿开发、火法冶炼、湿法冶炼、三元电池材料到电池回收及三元电池等产业集成化的电池全产业链,项目总投资额为59.68亿美元,宁德时代预计投资39.37亿美元。

亿纬锂能则选择通过与上游公司包括德方纳米、贝特瑞、华友钴业、恩捷股份、中科电气、 新宙邦、金昆仑等设立合资公司,积极布局正极材料、负极材料、隔膜、电解液以及镍、钴、锂等上游资源。

大面积资源布局,含隐藏风险

或受品牌集聚等影响,中国在印尼镍资源的布局上有着明显的先发优势,据CSIS的调研,印尼的第一个全球镍高压酸浸(HPAL)湿法项目由宁波力勤资源科技股份有限公司与印度尼西亚Harita 集团合作投资,于2021年5月投产。如今,包括华友钴业、格林美、青岛中程、盛屯矿业、宁德时代、亿纬锂能等均在印度尼西亚进行了不同程度的投资。

4月29日,华友钴业再发布与淡水河谷印尼签署合作框架协议的公告,双方计划合作用褐铁矿矿石为原料的高压酸浸湿法项目,项目规划产能为年产不超过 12万吨镍金属量的氢氧化镍钴产品(MHP)。此前,华友钴业还与永瑞、Glaucous、亿纬亚洲、LINDO等共同成立华宇镍钴(印尼)有限公司,建设总投资约为208亿美元,年产约12万吨镍金属量和约1.5万吨钴金属量的产品。

在保持供应链的基础上,3月29日,格林美也发布公告表示,格林美与韩国ECOPRO共同建设印尼镍资源项目,以扩大供应量。

不仅仅维持供应链关系,上下游公司通过成立合资公司、共建项目来对产业进行布局,成为现在的行业“主旋律”。但潜在风险不可忽视,如大面积铺设是否会带来产能问题,依然存疑。

近期,洛阳钼业与刚果(金)方面就TFM增储权益金产生争议一事引起关注。据洛阳钼业公告信息显示,Tenke Fungurume矿区是全球范围内储量最大、品位最高的铜、钴矿产之一,洛阳钼业曾通过多次并购获得该矿区的控制权。但如今,刚果(金)因TFM增储权益金与之发生争议,Gecamines、卢本巴希法院多方参与使得事态复杂。由此可见,受政策、法律法规不完善等因素影响,资源的布局之路仍然暗藏风险。

根据工信部统计的2022年一季度数据,受新能源产业需求增长、锂资源供应紧张等影响,一季度国内镍、钴、电池级碳酸锂均价分别为19万元/吨、52.5万元/吨、42.1万元/吨,同比上涨43.2%、54.4%、456%。但有行业分析指出,2022年镍供应或由紧张、平衡走向过剩。(校对/Winfred )