集微网消息,今年年初以来,有不少半导体企业陆续成功上市,但在A股市场整体环境不佳叠加询价新规的情况下,不少半导体新股上市首日便破发,新股上市首日爆赚的局面已然发生了变化。

据笔者获悉,上述破发现象在科创板尤为甚之。其中,头顶“基带芯片第一股”光环的翱捷科技成为科创板芯片破发的第一股,不仅如此,该公司上市后便一路走低,阴跌不止。此前不久,该公司更是创下历史新低的57.89元/股,截至5月5日收盘,翱捷科技收报62.8元/股。然而,即便如此,国金证券打出“翱捷科技国产替代大有可为”的口号,并且给出143元的翻倍目标价。

笔者翻阅相关资料获悉,截至目前,翱捷科技尚未实现盈利,且在现如今5G全面铺开的情况下,其主流产品还是4G基带芯片,5G芯片刚于不久前流片成功,号称对标海思巴龙5000,但当真可以吗?

增收不增利,还要亏多久?

资料显示,翱捷科技成立于2017年12月,是一家从事芯片设计的高科技公司,主要研发基带芯片。

根据翱捷科技表述,目前公司同时拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片研发设计实力。但是,公司主要蜂窝产品为4G产品,5G芯片不久前刚流片成功,尚未实现销售,且未得到客户验证并实现大规模销售,仅预计年内可以实现量产。

然而,即便是主攻4G基带芯片市场,翱捷科技依然没能赚到钱,其亏损仍在持续。

据翱捷科技财务数据显示,公司在2022年一季度实现营收5.57亿元,同比增长31.48%,实现净利润-3229.03万元,同比增长82.33%。看上去是有改善,并且亏损幅度有所收窄,但是,何时才能盈利?这个问题,或许翱捷科技自己都不知道。

根据笔者统计,翱捷科技在2018年-2021年实现营收分别为1.15亿元、3.98亿元、10.81亿元、21.37亿元;实现净利润分别为-5.37亿元、-5.84亿元、-23.27亿元、-5.89亿元。四年的时间,累计亏损高达40.37亿元。

其中,翱捷科技2020年出现巨亏是因为公司在当年实施股权激励而计提了大额股份支付费用17.67亿元。

在行业人士看来,在翱捷科技营收高增但是却持续亏损的背后,既是公司拳头产品的不断降价,也是不断走低的毛利率。

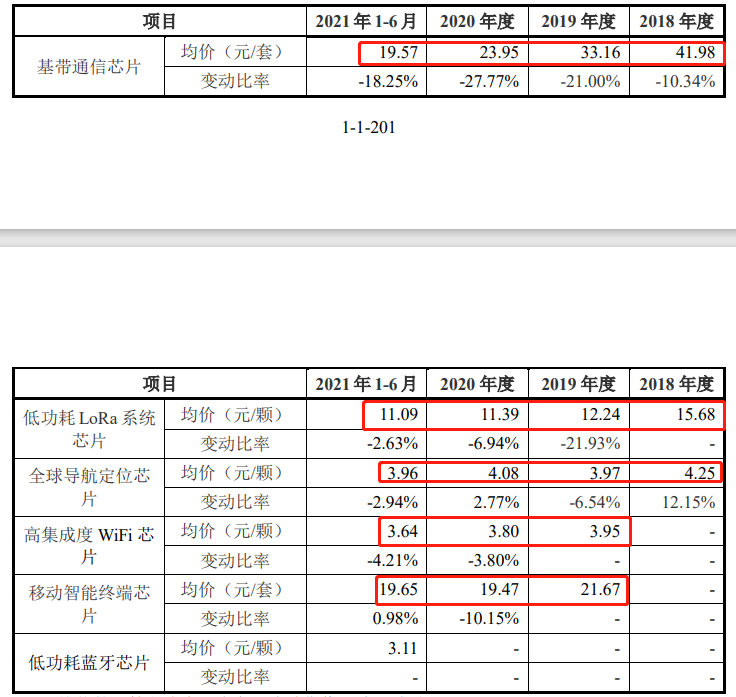

根据翱捷科技上市招股书,公司主要产品包括芯片产品、芯片定制服务等,其中,芯片产品是翱捷科技的主要营收来源,占据该公司营收八成以上。而其芯片产品又包括基带通信芯片、低功耗LoRa系统芯片、全球导航定位芯片、高集成WiFi芯片、移动智能终端芯片。

据笔者查询得知,在2018年-2021年上半年,翱捷科技上述芯片产品价格持续降价,无一例外。

以基带通信芯片为例,该产品2018年售价41.98元/套,但在2021年上半年仅有19.57元/套。此外,高集成WiFi芯片价格从3.95元降至3.64元,移动智能终端芯片从21.67元降至19.65元,其他芯片也有不同程度的降价。

这也意味着,在降价的基础上,翱捷科技才得以维持住市场份额以及原有客户。众所周知,用价格换市场空间,是不少初创型企业的常用方法。但4G芯片本就是存量市场,不少企业早就主攻5G芯片市场,在这样的情况下,翱捷科技依然没能站稳脚步,还要依靠持续降价来绑定客户,以至于亏损持续扩大,毛利率逐年下滑。

具体来看,报告期内,翱捷科技主营业务毛利率分别为33.10%、18.08%、23.86%和18.29%,而行业平均水平则达到了58.03%、56.80%、55.79%、53.52%,与同行相比,翱捷科技逊色不少。

虽然翱捷科技采购原材料价格也有所下降,但总的来说,其产品售价幅度大于原材料价格的下降幅度,其毛利率下滑的问题,迟迟不能得到有效解决。

5G时代,能否实现弯道超车?

行业周知,国内早就于2019年开始部署建设5G网络,现已成为全球5G网络设施最完备的国家。不久前,工信部发布数据显示,截止到2月末,国内前两个月新增基站数为8.1万个,目前国内5G基站总数已经突破150万个;同时伴随着5G终端市场的逐渐普及,全民5G时代早已到来。

在这样的背景下,翱捷科技主要核心产品还聚焦在4G时代,在5G的竞赛布局中已然落后。更为诟病的是,根据笔者了解,目前该公司的4G基带芯片主要用于功能机。

据IDC数据显示,2020年全球智能手机渗透率为79.68%,功能机市场份额仅有20.32%。中国信通院发布的报告显示,2022年1~2月,国内市场手机总体出货量累计4788.6万部,5G手机出货量3769.8万部,同期手机出货量的78.7%。

不难发现,存量市场的规模已经逐渐被蚕食,仅依靠4G芯片是很难赚到钱的。要知道,翱捷科技仅仅成立4年多的时间,却在扣非后亏损超过20亿元。虽然看上去实现了大规模的营收,但是亏损却迟迟未见好转,公司主要市场也聚焦在4G芯片,且是功能机市场。在这个竞争对手逐渐放弃的市场领域,翱捷科技却乐此不疲。

在5G终端普及的今天,高通、联发科、紫光展锐等厂商早已推出相对应的5G芯片产品,并瓜分了接近80%的市场份额,翱捷科技5G芯片此时才流片成功,明显落后于一众竞争对手。

虽然翱捷科技投入了大量的研发,近三年研发费用占营收的比例均超过100%,但翱捷科技预计公司新一代智能手机芯片产品从开始立项到产品设计、量产、商业化仍需要3到5年时间。

这也就是意味着,翱捷科技已经落后其他同行,5G时代要想实现弯道超车并非易事,这在二级市场的表现就可见一斑。

截至目前,翱捷科技股价自上市以来已经跌超60%,截至5月5日收盘,公司股价报62.8元/股,较发行价164.54元/股,仅剩下零头。然而,就是在这样的情况下,国金证券和华泰证券分别发布44页和31页的深度报道,给出141元和143.7元的目标价。

根据上述券商的预测,对比翱捷科技现在的股价,还有超过100%的上涨空间。不少投资者在网上纷纷吐槽道,“反向指标,你自己来买吧”、“以后看研报,要打折看”。(校对/李正操)