芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

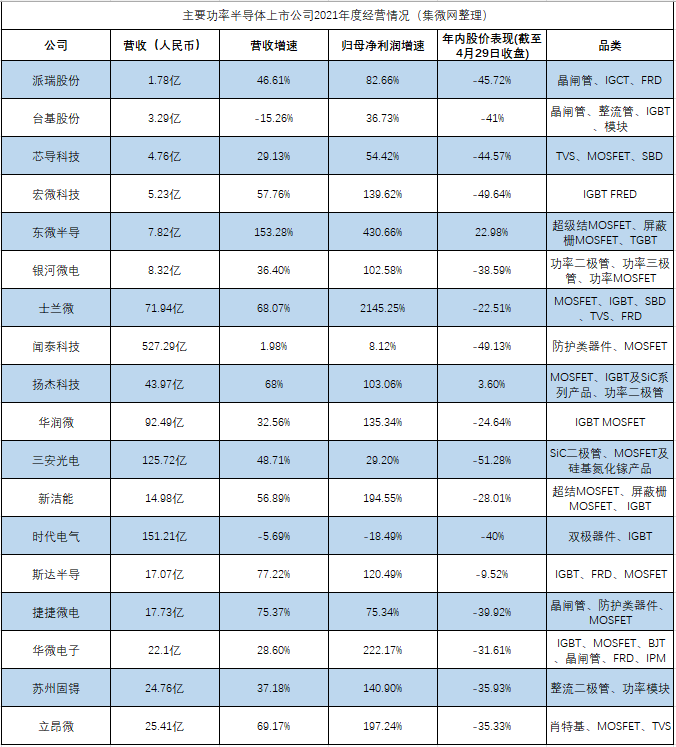

集微网消息,随着年报季临近尾声,功率器件这一热门领域的国内上市企业,也基本交齐了2021年度经营业绩“答卷”,集微网筛选出的18家企业,去年营收增速平均值为48.11%,如果将巨头闻泰科技的半导体业务单独计入,一篮子企业去年营收增速更是将突破50%,总体营收规模也达到千亿人民币量级。

过去的一年,这些业界代表性企业有哪些经营亮点?2022年,功率器件赛道又将有怎样的变数?

进击的本土厂商

著名硅谷投资人Brad Feld曾对以高增长为特征的软件/互联网企业提出著名的“40法则”,即以营收增速与利润率之和是否高于40%,作为衡量企业发展质量的分水岭,显而易见,去年功率器件上市公司,普遍超过了这一标准,对于硬件企业而言堪称惊人的表现。大部分入选企业,2021年营收增速也创下其上市以来的最高纪录。

去年国内功率器件企业的业绩爆发,既离不开市场需求“水涨船高”的带动,也与企业自身的努力分不开关系。

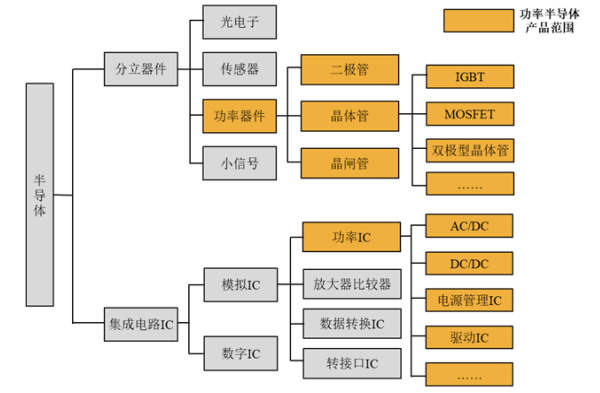

首先来看前者,功率器件承担着电子设备中电能转换与电路控制的核心功能,这也使其下游应用能够渗透至众多产业部门,成为以出货数量计算最主要的半导体品类之一。

在2021年,几大因素点燃了对功率器件的需求,包括新冠疫情刺激的家用电子产品消费热潮,以及更具持续性的电动汽车、清洁能源、5G通信、乃至云计算加速普及,以电动汽车为例,中汽中心曾选取国产某纯电动车型,测算其电驱动系统约占整车成本的11%左右,而IGBT功率模块又占整个电控系统成本的44%,因此IGBT模块价值可以达到该车型整车成本的5%左右,另据英飞凌测算,5G基站采用Massvie MIMO天线阵列后,所需的MOSFET等功率器件价值将增加约4倍。可以说,未来数字时代、智能时代的几乎每一个具象场景,都需要数量更多、价值量更高的功率器件支撑。

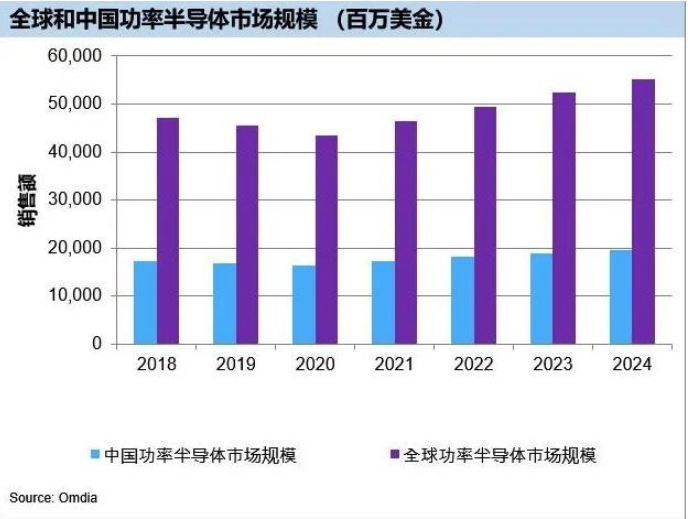

长短期有利因素叠加共振下,功率半导体2021年需求暴增,供不应求的状态,也使功率器件厂商定价有了更大的话语权。此外,从地域上看,作为光伏、新能源汽车、消费电子等产业的主要集聚区,中国是全球功率器件最大的消费市场之一,这也使近水楼台的本土功率器件厂商有更多的市场机会可以把握。

2021年,本土功率器件厂商也实实在在把握住了这样的发展机遇,从具有代表性的上市公司来看,其具体做法大体可归为两类:“成本领先”和“差异化”。

扩产是“成本领先”策略的主要体现,在卖方市场下,更大的产能直接与更大的市场份额挂钩,并可因规模经济带来成本优势,因此去年士兰微、华润微、闻泰科技、时代电气等功率器件头部厂商,均有新产能开出或投入建设,如士兰微旗下士兰集科去年基本完成了十二英寸功率半导体产线一期建设目标,到12月份月产量已超过3.6万片,在一期产能快速爬坡的同时,该公司为抢抓市场机遇,已着手实施二期建设项目。

除了这些IDM大厂,甚至Fabless模式的公司也开始投资自有产线,如斯达半导就于去年3月发布非公开发行A股股票预案,募资中20亿元用于高压特色工艺功率芯片和SiC芯片研发及产业化项目,7亿元用于功率半导体模块生产线自动化改造项目。

至于“差异化”策略,正如上文所述,功率器件下游应用领域众多,市场碎片化特征明显,因此后发厂商更容易通过横向扩展细分品类布局、或纵向的产品线高中低端覆盖,寻找新的市场机会。去年众多功率器件上市公司均有相关动作,如此前深耕新能源汽车高压直流充电桩等细分领域的东微半导,就正积极开发新一代中低压屏蔽栅MOSFET功率器件,瞄准数据中心服务器、通信电源、车载应用等新领域发力。

甚至一些原本主营其他半导体品类的上市公司,去年也加大了在功率器件领域的投入,将之视为扩展业务线的潜力方向,如上海贝岭就选择切入工业控制用功率器件,去年年报显示该公司已具备独立的MOSFET和IGBT芯片设计能力,已掌握屏蔽栅功率MOSFET、超级结功率MOSFET、IGBT等器件技术,报告期内已经陆续进入功率电源、电机控制和锂电保护等市场。

即将到来的产能过剩?

在经历了高歌猛进的2021年后,今年国内功率器件市场出现了一定变化,在供给侧,近年来大量上马的功率半导体产能正逐步进入市场,而在需求端,疫情期间所激发的电子产品消费正在退潮,据统计今年一季度国内手机市场出货量同比下跌逾10%,家电市场一季度销售量同样有10%以上跌幅,终端需求的变化,已经开始影响整机企业,国家统计局数据显示,今年一季度主要工业品有相当比例处于同比增速持平乃至下滑状态,电脑、手机两大主要电子产品产量分别萎缩2.5%和0.8%。

景气度从终端到整机、再沿着产业链进一步向功率器件等上游市场传导,只是一个时间问题,值得强调的是,二季度国内此起彼伏的疫情大概率将对同期经济活动造成明显冲击,或将进一步加速市场景气度变化的速度和程度。

供给增加、需求下降,似乎功率器件产业的周期拐点已经呼之欲出。

不可否认,供需两端的变化对近年来飞速发展的本土功率器件企业提出了新的考验,几乎全行业对国产替代红利“雨露均沾”的好时光将告一段落。同质化程度高、可替代性强的中低端功率器件,逐渐面临从卖方市场向买方市场的转变,自建产能或者与代工厂签下长期合约的厂商,将会发现难以将成本向需求方转移,较低的市场集中度,此时也反过来成为本土企业协调步调的掣肘,陷入价格战也并非没有可能。

对功率器件厂商而言,高端产品和增量市场,将是穿越周期的重要抓手,对功率器件而言,IGBT以及第三代半导体(SiC\GaN)正符合这样的筛选标准,也成为相关上市公司相对集中的发力方向。

集微咨询研究总监赵翼表示,以IGBT为例,由于对设计能力与制造工艺要求较高,且在核心应用—车规级产品上有极严苛的认证审核与测试验证过程,初步判断今年过剩风险不大,其应用领域如电动汽车、分布式发电、轨道交通,对IGBT模块总的需求量仍然超出时代电气、斯达半导、士兰微、比亚迪等国内头部企业目前供应能力。

高毛利往往与高壁垒挂钩,功率器件设计要求在开关损耗、导通损耗、抗冲击能力等性能上进行针对应用要求的优化,器件设计与制造工艺之间还有复杂的相互影响,需要反复调试优化,海外IDM企业已经积累了深厚经验与专有知识,国内厂商目前仍然较英飞凌等海外巨头有一定差距,例如,从第七代IGBT芯片设计,到IGBT模块的低温银烧结焊接、铜线键合等关键技术,国内企业尚未完全掌握,如何提高产品在性能、质量一致性、可靠性上的表现,需要国内企业在技术上有更大投入。

(对以IDM模式为主流的功率器件企业,生产过程控制是一项核心能力)

值得一提的是,除了车规功率器件等几乎所有厂商所看重的市场,还有一些与基建投资密切相关的细分领域今年存在“风水轮流转”的可能,在轨道交通用高压IGBT上有特殊优势的时代电气,就是一个典型,其去年主营业务收入同比萎缩5.69%,在一篮子企业中显得极为惹眼,该公司在年报中也坦言,由于政策层面“首次对高速铁路建设提出限制性要求,中国高铁建设减速。叠加疫情影响铁路客运量,预计未来轨道交通行业整体发展节奏放缓”。

然而在今年的超预期内外部冲击下,包括高铁、城铁、市内轨交在内的基建投资势必将成为“保增长”的主要工具,巨额投资也将直接为时代电气带来业绩逆袭的机遇,事实上,该公司今年一季度营收同比增速已经达到22.29%,明显好于去年同期表现。

结语

总体而言,国内功率器件市场,业已步入超级繁荣周期的“下半场”,不同企业也将逐渐从齐头并进的状态分化,在这一阶段性周期的筛选下,有更强技术实力或更优秀公司治理水平的企业将脱颖而出,在业务体量与经营质量上继续跃升,乃至跻身世界级巨头的行列。

(校对/乐川)