芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网报道,历年3月通常是全球车市销量的增长期,而受疫情、俄乌冲突、芯片短缺等多种因素的影响,今年3月,全球汽车市场呈现颓势,LMC Automotive最新发布的报告显示,今年3月全球轻型车销量同比下降14%至720万辆。

而刚进入第二季度,市场更是“雪上加霜”,受宏观经济影响,叠加疫情、地缘政治等,全球大部分汽车市场面临需求收缩、供给冲击、预期转弱等多重压力,部分车市销量或将骤降。

以下来看看中国、美国、欧盟及日本的汽车市场在3月的表现,以及今年后期会遇到的一些大的限制因素。

中国:3月销量同比下降11.7%,预期二季度骤跌

3月,受国内多地疫情爆发的影响,汽车市场销量有所回落。中汽协数据显示,3 月汽车销量为223.4 万辆,同比下降11.7%,其中,乘用车销量186.4 万辆,同比下降0.6%,而商用车下跌更为严重。

疫情之下,市场主体困难明显增加,经济循环畅通遇到一些制约,新的下行压力进一步加大。同时,从汽车供给端看,芯片短缺的情况没有得到明显缓解,动力电池原材料价格快速上涨,进一步推高企业产品制造成本,汽车企业生产经营活动受到一定影响,总体形势不及预期。另外,从汽车消费端看,消费动能明显不足,与同期相比,呈现一定幅度下降。

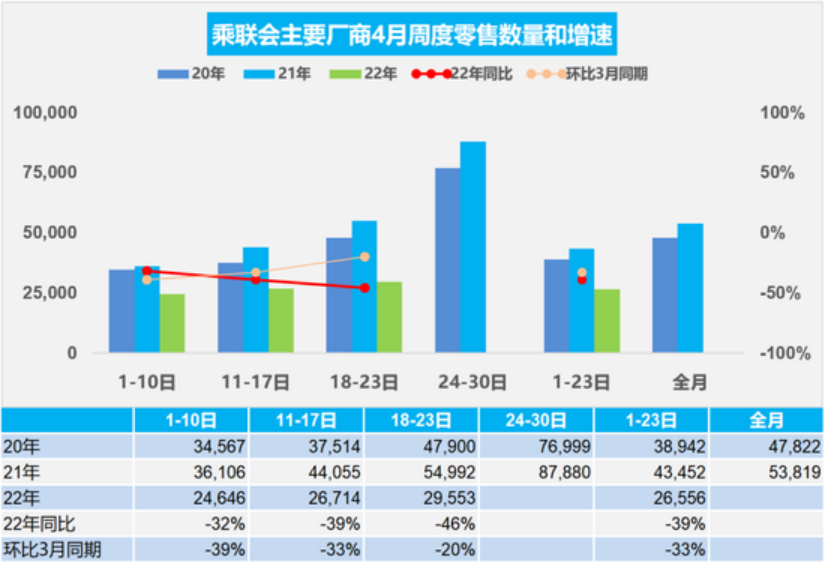

预期今年二季度,中国车市销量或将会骤降,特别是乘用车。由于中国多个城市延长并实施了更严格的疫情封锁措施,需求端持续疲软,上海疫情带来的汽车产业链暂时静止的损失巨大,且次生零部件断供影响将严重影响二季度销量。根据乘联会的数据,今年4月第三周,虽然汽车行业在有序组织复工复产,但一方面是生产有限,另一方面其生产传递到终端市场还需要一定时间,因此,现阶段市场流通的表现进一步恶化,总体狭义乘用车市场零售达到日均3.0万辆,同比下降46%。

图源:乘联会

谈到疫情对今年中国汽车产销整体走势的影响,乘联会秘书长崔东树对集微网表示,“我们认为,疫情对汽车生产端影响不是很大,而销售端的影响特别大。具体来看,在生产端,从近几年的产销趋势来讲,整体规模在下降,尤其是燃油汽车,这也说明国内汽车行业的产能基本处于一个相对过剩的状态,因此生产能力相对较强,而且现在的库存基本属于高位水平,但其中,新能源汽车跟零部件市场受影响较大,尤其是新能源汽车,如特斯拉等,其产能需求比较饱满,因此停产势必会给这些新能源车企和新能源汽车市场带来一定的损失。另一方面也是更为重要的,如今,汽车零售市场表现并不佳,加之现在消费者信心不足,因此,对今年车市销量最大的影响来自于需求端,消费者购买力遭遇严重冲击,购车热情出现大幅下降。”

美国:3月销量同比将22.2%,库存少但市场需求相对强劲

受汽车芯片短缺影响,自2021年底开始,美国汽车市场销量持续下滑。Marklines的数据显示,美国去年12月到今年3月汽车销量同比下降分别为 24.6%、9.8%、12.5%、22.2%。

整体来看,美国汽车市场库存少。据外媒报道称,J.D. Power指出,3月,美国所有汽车制造商在全国范围内的库存只有900000辆,这严重影响了销量。

库存少而汽车价格创纪录,但消费者需求相对强劲。据Edmunds称,进入经销店的车辆销售迅速。与去年3月的 62天相比,内燃机汽车的平均停留时间仅为 20 天。电动汽车的需求也很强劲,因为它们的停留时间为 21 天,而一年前是63天。混合动力汽车平均在15天内售出,而 2021 年 3 月为 48 天。

但Edmunds执行董事Jessica Caldwell表示,除了芯片短缺之外,由于俄乌冲突,汽车制造商可能会面临新的零部件短缺。“这种不利因素的组合可能意味着这些库存问题将持续到今年剩余时间。”

欧盟:乘用车3月同比下降20.5%,俄乌冲突影响持续

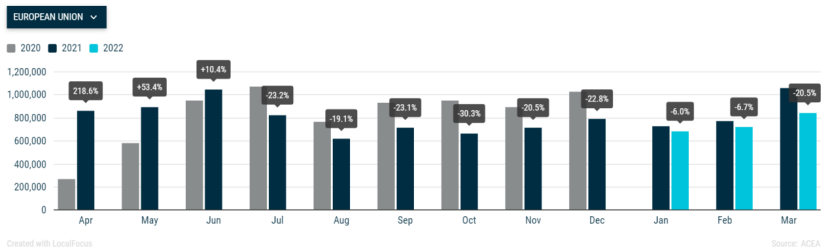

根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,由于供应链问题进一步受到俄乌局势的影响,欧盟的汽车行业继续遭受打击,3月份欧洲新车注册量连续第九个月下降。与2021年3月相比,欧盟乘用车的月销量下降了20.5%,销量降至 844187 辆。

欧盟四个主要市场均出现两位数的跌幅,其中西班牙以-30.2%为首,其次是意大利(-29.7%)、法国(-19.5%)和德国(-17.5%)。

图源:ICIS

生产放缓也反映在季度销量上,新乘用车注册量同比下降-12.3%,共售出2245976辆新车。这种放缓再次反映在四个主要欧元区经济体的销售中,以意大利 (-24.4%) 为首,其次是法国 (-17.3%)、西班牙 (-11.6%) 和德国 (-4.6%) 。

但俄乌冲突仍在持续,因此在短期内,生产压力预计也将继续影响欧盟汽车行业。例如,据日经亚洲本周二报道,由于俄乌局势的影响,德国汽车制造商宝马和大众旗下的奥迪暂停了从德国到中国的铁路汽车运输。

而这对从欧洲出口到中国的汽车业务也有所影响。据称,去年宝马向中国消费者交付的846237辆汽车中,大部分是在其沈阳合资工厂生产的,但也有15万-20万辆汽车是由欧洲进口过来。”大众集团旗下奥迪品牌的一位发言人也证实,该公司已停止铁路运输,公司去年在中国交付的701289辆汽车中,大部分也是在中国本地生产,但进口汽车销量也增长了53%。

日本:3月销量下降超16%,上海疫情也有所冲击

日本国内汽车销售继续受到全球半导体短缺的影响,这迫使包括丰田在内的制造商大幅减产,同时,3月份的一场强烈地震也扰乱了日本的经济。

日本汽车工业协会(Japan Automobile Manufacturers Association)的数据显示,2022年3月,日本新车市场继续下滑,从上年同期的613003辆下降至512862辆,降幅超过16%。

第一季度来看,销量为1197229辆,比去年同期的1429743辆下降了16%以上,乘用车销量下降了17%至988686辆。

同时,本轮上海疫情影响外溢至日本等汽车业,丰田、马自达等车企均遭波及。例如, 马自达4月15日发布消息称,广岛的总部工厂和山口县的防府工厂将于21-26日停产。去除周末,停产时间为4天。原因是上海因新冠疫情而实施封控,受此影响,马自达合作企业的工厂停止生产,电装零部件等无法采购。算上此前已停产的4月4日、5日、14日和15日,4月马自达的日本国内工厂合计将停产8天。

写在最后:“车芯荒”缓解有望今年提前到来

由此看来,供应链冲击下,加上意料之外的地缘政治,以及上海疫情的影响,在很大程度上来讲,今年全球汽车产业将不如预期恢复的好,尤其是上半年,下半年还有待看需求端是否有所反弹。

在此形势下,汽车芯片短缺缓解的时间点有望比预计的提前到来。今年年初,众多整车厂、芯片供应商等纷纷认为,缺芯大幅缓解可能要待明年第一季度再看看。而如今,随着市场的大幅变化与调整,多位业内人士指出,伴随部分整车企业本身的生产出现暂时停顿,这或将导致上游芯片的供给会出现一个大幅的增长,因此目前来看,芯片的供给在今年会得到明显的好转。

对此,汽车制造商这边也释放出好消息。在一季度财报会上,通用汽车首席执行官Mary Barra表示,“尽管芯片供应仍存在波动,但与2021年底相比,半导体供应有所改善。我们预计将在下半年看到更强劲的芯片供应。”

(校对/Jimmy)