芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

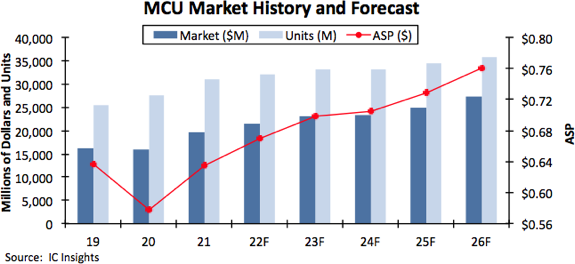

集微网消息,近期,IC Insights、Yole等咨询机构相继更新微控制器(MCU)市场预测,对今年乃至未来几年MCU市场给出了积极判断,如IC Insights预测,全球MCU销售额将在2022年增长10%,达到215亿美元的历史新高。

但与此同时,据媒体报道,进入二季度后不少台企对MCU市场判断趋于保守,认为营收环比持平已属不易,毛利则将有“季季微幅下滑的可能”。

看似相异的预期,折射出今年MCU市场的微妙变化。

普涨行情难续

当下的MCU市场,正在从2019年下半年以来“普涨”走向不同细分品类的分化,车用MCU延续强势表现,而用于消费类产品的MCU价格明显松动。

在针对这一问题的采访中,集微咨询研究总监赵翼谈到,“从经销商角度来说,特别是消费类MCU确实比去年高点大幅下降,比如2019年之前10块钱一颗的产品,可能去年最高涨到了100多200多块,现在跌到三五十块,应该说有一个大幅的下降,车规MCU则还是比较坚挺的状态”。

用于消费类产品的MCU价格回落,无疑与供需格局变化直接相关,由于下游消费电子产品需求增速明显放缓,相关MCU行情自然也从火爆乃至过热向常态水平回归,反观车规MCU,尽管“一芯难求”的紧张状态松动,但下游车厂需求依然能稳定托住价格。

此外,还有一个不能不提及的因素,那就是MCU某种程度上具有“大宗商品”的特征,在上游芯片原厂和终端用户之间,存在着庞大的经销商体系,流通环节迂回复杂,MCU终端价格往往脱离原厂成本加成定价逻辑,受到经销商囤货行为的显著影响。赵翼分析称,不少MCU产品往往规格多年不变,因而比较容易囤货,这样的市场生态放大了终端价格波动,部分产品甚至在过去两年有动辄十倍的涨幅,“这里边大部分是经销商的抬价”。

MCU市场,因此也存在着明显的追涨杀跌现象,即“越涨越短缺,越跌越过剩”,在行情一致预期改变的情况下,经销商乃至囤积库存的制造商,都会产生加快出清囤货的冲动,此前的超额库存涌入市场流通,也进一步加快了供需格局变化,根据赵翼判断,下半年消费类MCU行情或将出现加速下行。

市场的分化,对不同厂商影响各异。

Microchip、瑞萨、恩智浦、意法半导体等海外大厂,由于车规MCU营收占比较高,且对渠道依赖度较低,在终端客户心智中有品牌认知,因而消费类MCU市场周期变化对其影响有限,甚至有足够能力继续提高出货价格。由于第三方机构统计的MCU出货量和平均售价(ASP)往往基于原厂口径,大厂涨价也支撑了其对今年MCU市场增速的判断。

(经销商渠道,仅占意法半导体营收的三分之一)

相比之下,上文提及的不少台湾地区MCU厂商,其产品往往集中于消费电子应用,在工业和汽车领域竞争力不足,且更大程度依赖于经销商体系实现销售,在消费类MCU市场降温时,面临着出货量与平均售价的双重压力,缺乏平滑市场冲击的手段。

与此同时,大陆MCU厂商近年来主攻消费类MCU,业已证明了pin-to-pin国产替代策略的有效性,随着大陆晶圆代工新产能不断开出,代工报价后期也有望松动,使相关IC设计厂商进一步强化产品成本优势,用更低价格扩大市场份额成为可能,这样的潜在“价格战”,对没有足够技术和商务壁垒、可替代性较高的台企构成相当严峻的挑战,因而也不难理解台企在当前市况下的谨慎预期。

不过对自下而上追赶的大陆企业而言,低价战略“可行”不等于合理,在周期下行阶段,锤炼经营“内功”或许更为重要。

警惕低成本陷阱

差不多的体验,更低的价格,曾经是许多中国工业品占领全球市场的秘诀,但从产业下沉到企业层面观察,却不难发现这一战略隐含的“陷阱”,更多时候,低价战略不是在挤出海外竞争对手,而是国内厂商在中低端市场的相互内卷。价格“竞底”的角逐后,中国企业虽然作为一个整体赢了市场份额,却也深陷价值链中低端,没有足够资源摆脱路径依赖,从做大向做强转变。尤其在产业周期波谷阶段,价格战对发起者和参与者而言,都可谓是一场两败俱伤的博弈。

尽管大陆企业pin-to-pin国产替代的打法在MCU市场,尤其是消费类MCU上已经取得可喜的成果,但同样也存在着产品同质化的问题,集微咨询在今年2月的分析中就曾指出,本土MCU品牌的产品序列、采用工艺、性能参数几乎是完全对标进口品牌,产品同质化情况非常严重,厂商技术创新能力不足,热衷于模仿市场上的热门产品,可替代性高,也导致代理商和客户对品牌形象缺乏感知,集微咨询彼时业已提示,MCU价格战或将越来越激烈,尤其是供给最充裕的通用MCU市场。

在二季度MCU市场分化愈发明显的情况下,除了延续原有打法,不少本土厂商已在探索差异化或聚焦战略。

所谓差异化,是指跳出同质化严重的通用MCU产品,向景气度更高、参与厂商相对较少的车规MCU品类扩张。

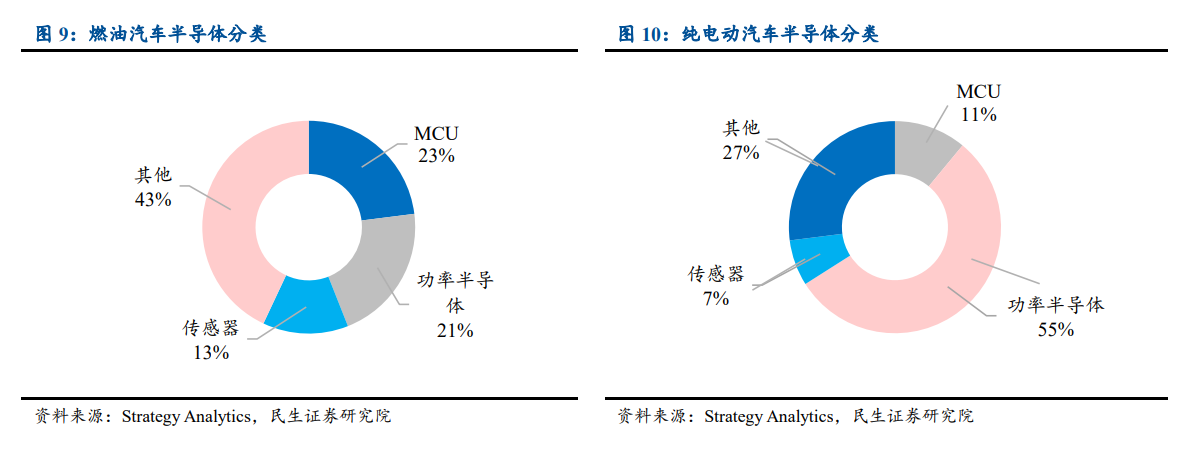

(车规MCU在车用半导体市场占据相当比例)

赵翼谈到,国内中颖电子、兆易创新等上市企业,以及尚未上市的杰发科技、芯旺微等厂商,近期在车规MCU上都有较大投入。如兆易创新就明确提出,“在MCU产品上,不断演进并丰富‘MCU百货商店’的定位与内涵,重点开展超低功耗系列MCU、车规级MCU及工业级高性能MCU项目。从工艺角度,采用新超低功耗工艺,显著降低MCU静态功耗及动态功耗;采用全新车规级工艺平台,显著提高车规产品可靠性及质量管控。”

而聚焦,则是指在现有的通用MCU市场中,企业向下做深价值,打穿几个具有一定规模的细分垂直行业,从而形成企业自身的竞争护城河。

集微咨询此前也分析称,针对市场需求较大的特定垂直领域,如家电控制、电机控制、智能水表、智能电表、快充、TWS等,推出兼具高性能和成本优势的专用MCU,实现逐个突破或是国内厂商突围的有效方式之一。

不过无论是向性能要求苛刻、验证导入漫长的车规MCU横向迁移,还是向细分下游行业培育应用生态,提供完善客户支持,都要求国内企业在夯实技术“内功”上有更大作为。

在这方面,兆易创新是一个值得借鉴的案例,除前述车规MCU产品,其GD32系列通用MCU也已超越了pin-to-pin国产替代模式,发展出三百多个产品型号,拥有入门级、主流型、高性能3条产品线供客户选择,还在全球率先推出基于RISC-V内核的32位通用MCU产品。

在硬件技术投入之外,兆易创新还在软件包、开发套件、解决方案等许多国内厂商忽视的软技术上颇为用心,这些客户支持工具的良好体验,是构建开发平台、应用生态的基石,也才会真正在终端用户心智中,逐步确立品牌认知。

结语

2022年MCU市场,正从普涨走向分化,伴随下游消费电子产品需求放缓,相关MCU品类也正褪去此前两年超级行情的“虚火”,向常态回归。

不过若将视野拉大,不难看到数字化加速渗透仍具确定性,长周期上行趋势将对冲一部分市场小周期波动的影响,供给严重过剩、价格深度回调的几率微乎其微,对国内厂商而言,这样的分化与其说是风险,倒不如被视作打磨经营战略和技术“内功”的难得机会。(校对/乐川)