集微网消息,“2022年将成为激光雷达规模化应用的元年。”华泰证券在研报指出。

在国内市场上,蔚来、小鹏、理想、威马、哪吒、智己汽车、广汽埃安、极狐、阿维塔、沙龙汽车等车企均推出了搭载激光雷达的智能车型,这些车型多数将在今年上市。越来越多的车企选择将激光雷达作为主要的传感器之一,加速激光雷达的上车。

尽管车企将搭载激光雷达作为“提升智驾水平”的核心卖点,但从目前在售车型来看,激光雷达还没有发挥其真正的作用。这与国内市场上激光雷达的成本仍未大规模应用,成本高居不下等因素密切相关。

激光雷达现状:技术路线多元化,市场认可是关键

激光雷达光源光学组件可将半导体激光光源准直,适用于多种技术路线,如传统的机械旋转式、MEMS等;光束扩散器可适⽤于Flash LiDAR技术路线,增大视场角;光场匀化器可将光束匀化。

尽管技术路线多元化,但要得到市场认可的技术才能实现产业化发展。事实上,激光雷达生厂商要想在未来的竞争中脱颖而出,技术路线并不是最重要的,能否装车量产应用才是取胜关键。因此,有车企人士告诉集微网,“综合来看,判断雷达技术路线的最好逻辑就是看哪个技术产物能够量产装车并得到市场认可。”

要判断⽬前看来激光雷达各技术路线是否能得到市场认可,主要取决于两个核心因素:过车规、成本低。

“从过车规角度来讲,最容易过车规的为全固态激光雷达,⽐如Flash LiDAR;其次为混合固态或半固态激光雷达,⽐如一维转镜,一维旋转⽐⼆维旋转更容易过车规。从成本上来讲,线光源能量浪费较少,效率更⾼,从⽽节约成本。从这个来看,线光源⽐较有优势。总体而言,线光源和点光源各有应用优势,线光源为新的技术路线。”矩光科技相关人士指出。

随着无人驾驶和服务型机器人的普及,激光雷达大规模应用仍需要显著降低成本、提高产品寿命。虽然目前激光雷达路线众多,但可以批量出货的寥寥无几,而能满足终端客户“上百线数规格+数百万点频+百元美金级价格”需求的厂商更是凤毛麟角。

市场规模庞大,多家厂商下场分羹

因此,随着激光雷达行业发展进入成熟期,接下来比拼的就是产品成本和规模优势。行业人士认为,“激光雷达正处于商业化应用前夕,竞争加剧是行业发展必经的过程,届时也将有很多企业因发展路线不适宜,客户关系变动等原因,见不到行业爆发的黎明。”

目前,在激光雷达这条赛道上已聚集了Velodyne、Luminar、Ouster、Innoviz等海外厂商,以及速腾聚创、禾赛科技、华为、览沃科技等本土厂商。行业人士认为,哪家激光雷达生厂商能在未来的竞争中脱颖而出,技术路线并不是最重要的,能否装车量产应用才是脱颖而出的重点。

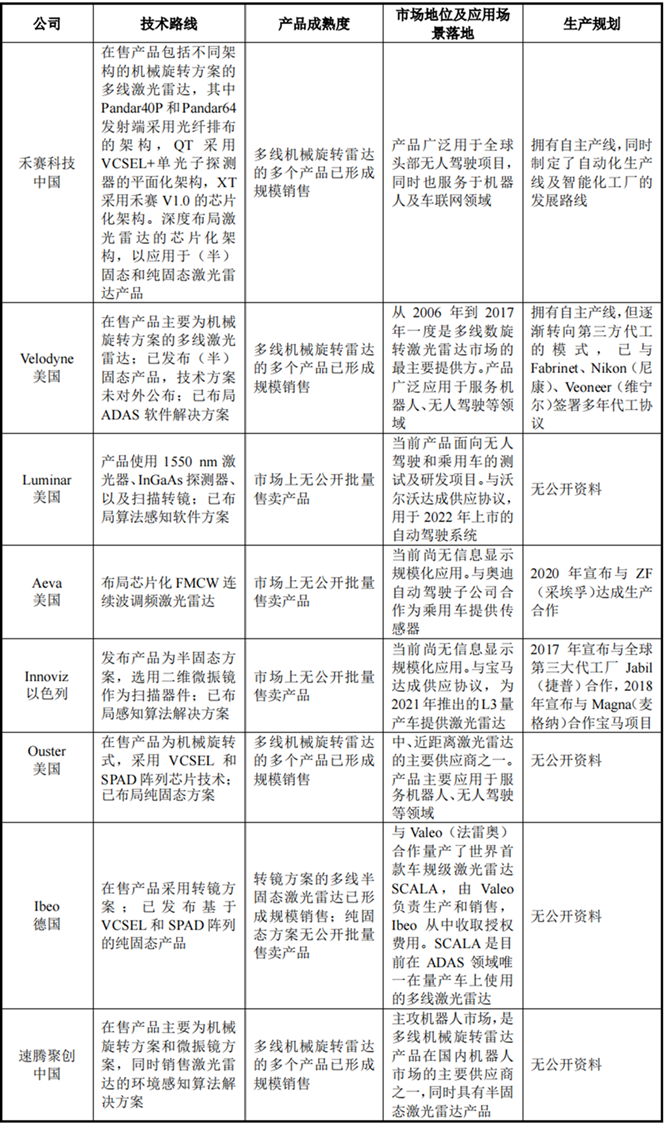

为更清晰了解目前全球市场上主流激光雷达厂商的情况,笔者从技术路线、产品成熟度、市场地位及应用场景落地、生产规划等角度,对禾赛科技、Velodyne、Luminar、Ouster、Innoviz等厂商进行统计,汇总如下表所示。

从产品成熟度的角度来看,禾赛科技、Velodyne、Ouster、Ibeo、速腾聚创等已有多个产品形成规模销售,其中以多线机械旋转雷达为主。

中金公司研报认为,车载激光雷达放量,有望推动半导体激光器市场快速增长。半导体激光器行业的市场扩容依赖于下游核心场景的快速放量。往前看,半导体激光器市场增长动力来自:1)激光器降价带动激光加工渗透率提升;2)车载激光雷达渗透率提升,发射模组占激光雷达成本比重20%左右,我们预计2025年全球车载激光雷达发射单元市场规模有望达到107亿元。

激光雷达未来如何将发展?

尽管早期的激光雷达企业都是以机械旋转雷达为主,但其体积大、成本高等问题对激光雷达在车上大规模推广不利。

因此,炬光科技相关人士指出,“激光雷达技术路线将向固态化(半固态、全固态)方向演进,向小型化、⾼亮度方向发展,VCSEL光源在成本方面也具备较大优势。”本土市场如华为、大疆的览沃科技、炬光科技等后起之秀都是往这方面发展。

从功能来看,激光雷达是结合了光学、电子、机械、软件、芯片、器件等技术,可以进行环境探测、数据处理和传输的智能传感器。其内部结构有数百个分立器件,在生产工艺方面,物料成本和设备调试成本高;在产品结构方面,机械部分增大了雷达的体积和重量。

而芯片化是解决激光雷达上述问题的关键。芯片化的激光雷达可将数百个分立器件集成于一颗芯片,在降低物料成本的同时,也省去了对每一个激光器进行独立光学装调的人力生产成本。此外,器件数量的减少,可以显著降低因单一器件失效而导致系统失效的概率,提升了系统可靠性。

因此,高度集成芯片化激光雷达就能解决以上两个痛点,为激光雷达的大规模量产和降本带来质变,从而加速无人驾驶发展进程。

不过,根据激光雷达的成本构成来看,并非所有芯片化技术都能给激光雷达带来大幅性能提升和成本下降。

激光雷达实质是一个由多种部件构成的光机电系统。其中光电系统包括发射模组、接收模组、测时模组(TDC/ADC)和控制模组四部分构成。激光雷达降本的关键,并不是对电学芯片的集成,而在于对光学芯片的集成。

行业人士表示,在激光雷达整机成本中,光电系统的成本占了70%。由此可知,在光电系统中,激光雷达最核心的是光学芯片,驱动、测时、控制都是辅助光学芯片工作的模组,测时模组与控制模组的占比,无论是成本还是重量上都只有很少的部分。

在向小型化、⾼亮度方向发展的过程中,第三代半导体GaN在其中扮演着重要的作用。

英诺赛科方面人士指出,“氮化镓在激光雷达的应用,能突破激光雷达发光和远度的瓶颈。对探测高频使用场景,也只有氮化镓才能解决它的关键需求。激光雷达这个应用场景,硅和碳化硅都没有办法解决快速开关的要求,是对氮化镓的刚需市场,也是氮化镓进入汽车领域的第一个应用场景。”

集微咨询高级分析师朱航欧认为,“英飞凌对GaN市场关注已久,且国内像英诺赛科这种厂商在积极拓展激光雷达等新领域应用,把材料的应用发展好,加速推动下游企业对GaN的采用,从而促进上、中游市场在产量和技术方面的进步。”

综合来看,激光雷达各技术路线仍未争出胜负,市场上并未出现市占率高的巨头企业,技术成熟和成本下降也还在路上,2022年,激光雷达会迎来规模化应用吗?

(校对/日新)