图片来源:网络

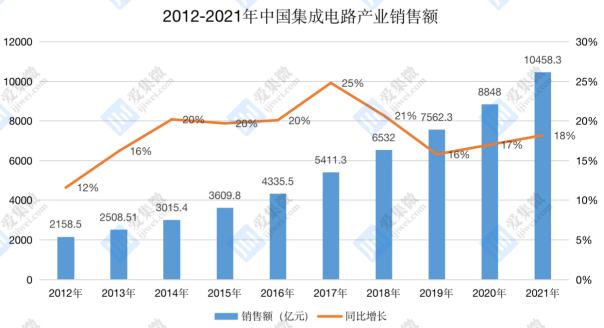

需求引领、产能紧张、周期拉长、价格上涨……多重因素的共同作用下,与全球半导体产业历史罕见的超高景气度呼应,2021年中国集成电路销售额首次突破万亿元里程碑。

过去十年,中国集成电路产业销售额实现了5倍提升,在国家大力发展集成电路产业背景下,政策、资金、人才加速向产业域集聚,成绩有目共睹。

与此同时,对外依赖程度仍然很大,在产业和企业持续受到西方封锁和打压,其他主要国家和地区都在强化对于集成电路产业扶持的外部环境下,中国的强芯之路依然任重道远。

客观看待万亿里程碑

根据中国半导体行业协会近日公布的数据,2021年中国集成电路产业销售额为10458.3亿元,同比增长18.2%。其中,设计业销售额为4519亿元,同比增长19.6%;制造业销售额为3176.3亿元,同比增长24.1%;封装测试业销售额2763亿元,同比增长10.1%。

数据来源:中国半导体行业协会(整理制图:张浩)

自2020年中国集成电路产业销售额达到8848亿元后,2021年突破万亿就已在行业的意料之中。过去十年,中国集成电路产业销售额实现了5倍增长。

由于涉及的统计口径不同,虽然去年中国集成电路产业达到万亿元销售额的里程碑,但在行业看来,这并不能真实反映中国集成电路产业的底色。

正如北京半导体行业协会副秘书长朱晶直言,这个一万亿元中也包括了海外企业在大陆投资所贡献的产值(主要是制造业和封测业),所以实际纯大陆企业的产值不到一万亿。如果更进一步,采用与美国较为相似的统计方法,即只统计Fabless和IDM的产值,这样算来就还不到5000亿元。

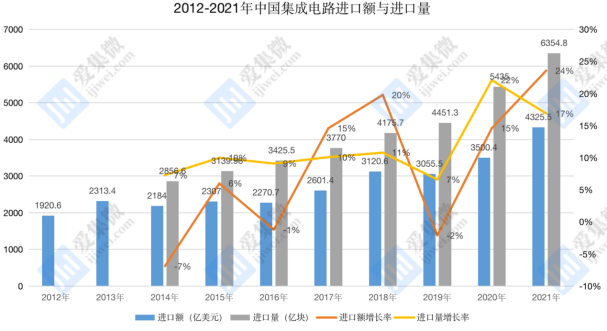

2021年国内集成电路进口额近4400亿美元,同比增长高达23.6%。以占比来算,中国每年进口集成电路的金额约占中国所有进口金额的16%,也就是说每进口6元的商品中,就有1元是芯片。

对比5000亿元和4000亿美元的“落差”,朱晶指出,尽管4000亿美元的进口有部分是来料加工,还会再出口,但折射是国内的高端芯片需求还是要大量依靠进口才能满足的现状,国内半导体业发展依然任重道远。

如何理解进口高涨?

数据来源:海关总署(未查询到2012、2013年进口量数据)(整理制图:张浩)

从过去十年的数据看,2017年之前进口金额基本在2000亿美元左右。2018年突破至3120.6美元, 2021年突破4000亿美元,达到4325.5亿美元,同比大增23.6%,创下近十年来的高点。而从进口量来看,过去两年,均实现了约20%的增长,与此前数年10%左右的增长形成鲜明对比。

如何理解两年来我国在集成电路进口方面的 “大跃进”?是否意味着我国集成电路产业对外依存度进一步加大?

在集微咨询研究总监赵翼看来,主要原因是由集成电路需求量增长所致。近两年由于疫情催生数字经济浪潮到来,居家办公带动IT、AIoT等领域需求增长;智能电动汽车也催生功率半导体、控制器、传感器需求增长;5G带动射频器件等需求增长等,因此整体上需求呈现增长趋势。此外,2020年我国率先实现复工复产,下游终端制造领域向我国倾斜,也带动上游集成电路等需求量的增长。

2021年我国集成电路进口额大幅增长,与全球半导体2021年的超高景气度也是一致的。

首先,2021年全球半导体市场经历了历史上罕见的景气周期高点,产能紧张、周期拉长、价格上涨,2021年全球半导体市场规模5559亿美元,同比也增长了26.2%,我国进口额增速低于全球市场规模的增速。其次,进口额的增速远高于进口量的增速,说明这种增长更多是由价格上涨引起。

“2021年,预计全球半导体销量同比增长也在20%以上。所以我国集成电路进口量增长17%,也是比较正常的情况。”赵翼说。

数据来源:海关总署(整理制图:张浩)

设计、制造十年竞速

除却对整体的销售额数据值得深思之外,从三大细分领域设计、制造、封测的增速变化情况来分析,或许亦可解读出诸多的市场信号。

集微网整理了近十年来(2012-2021)年中国半导体设计、制造、封测产业的销售额及增长率变化情况。这些数值变化的背后,或许隐藏着国内集成电路产业发展的草蛇灰线。

数据来源:中国半导体行业协会(整理制图:张浩)

过去十年,设计和制造在增长上的表现更为突出,呈显著竞逐追赶的态势。

赵翼对此解读认为,主要可以分为三个阶段:2015年之前,在智能手机等需求带动下,设计业增速高于制造业;2016-2018年,智能手机进入存量市场。同时在国家大基金的带动下,伴随着国内代工厂包括中芯北方、中芯国际深圳厂等工厂的投产,制造业增速反超设计业;2019-2020年,由于一些国内龙头设计公司在市场份额提升以及内外部环境变化的带动下,设计业增速快速增长,又超过了制造业。

“2021年,在全球半导体制造端产能紧张的背景下,中国半导体制造业呈现量价齐升态势,又叠加龙头设计公司受到各种因素影响,制造业增速再次超过设计业。”赵翼表示。

朱晶指出,相较于突破万亿元的集成电路产业销售额,业界更应该关注到设计业增速的下降和连续三年整体增速都低于20%等指标。

“这说明华为被实施制裁和禁运之后,目前产业才真正到了攻坚克难的阶段,要抓住机遇实现国产化的替代和产业升级,还需要整个产业踏实下来积累沉淀,单纯为数字叫好暂时没有什么意义。”朱晶坦言。

一位国内代工行业资深人士也表示,虽然去年国内代工业数据看起来不错,但相比全球,表现不算乐观,原因在于美国打压的影响不可小视。

“要看到今后相当长的一段时间内,我国半导体产业将持续受到遏制,有可能发展会更困难,要有心理准备及预案,千万不能高枕无忧。”该人士告诉集微网。

强芯之路任重道远

数据来源:海关总署(整理制图:张浩)

自2014年国家发布《集成电路产业发展推进纲要》并成立大基金以来,集中力量支持半导体产业,在政策、资本、人才、市场等合力作用下,龙头企业不断发展壮大,自给率不断提升,创新创业不断涌现等,取得的成绩是显著的。

但同时应该看到的是,中国集成电路企业和产业仍在西方打压和制裁中艰难前行,先进光刻机无法引进,高端材料短缺,专业人才匮乏,技术交流受阻等方面的挑战依然巨大。

如今,在疫情持续、缺芯潮、地缘政治等背景下,集成电路作为支撑经济社会发展的一个战略性、基础性、先导性的产业,以及在大国博弈、高科技竞争中发挥作用的重要性日益凸显。

有分析称,未来十年最可能进入剩者为王的时代,这意味着将是一场无休无止的持久战。美国、欧洲、日本、韩国对于扶持集成电路产业相关法案的相继出台,预示着科技战将越烧越烈,半导体业作为科技战的焦点,也意味着全面对抗的前夜到来。

过去十年的中国半导体产业风云变幻,或为未来十年的发展提供镜鉴和参考。国内半导体业这些年布下的星星棋子,在下一个时期“至暗时刻”来临时,将成为最重要的铠甲和对抗的堡垒。

我们将如何众志成城,在设计、制造和封测领域“补短板”、“ 锻长板”?我们将如何背水一战,向半导体领域“卡脖子”的“城墙口”冲锋?或许未来十年的最大命题是,如何在可持续“造芯”的基础上,逐步赢得在全球产业分工制衡的能力,并抢先布局未来。因为,半导体已然承载着大国崛起的荣与辱。(校对/李延)