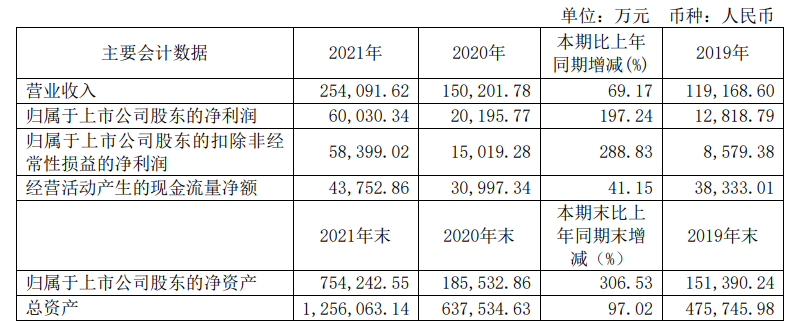

集微网消息,3月9日晚间,立昂微披露2021年年度报告,该公司2021年度实现营业收入25.41亿元,同比增长69.17%。归属于上市公司股东的净利润约6亿元,同比增长197.24%。归属于上市公司股东的扣除非经常性损益的净利润5.84亿元,同比增长288.83%。基本每股收益为1.46元/股。拟每10股派发现金红利5.5元(含税),每10股转增4.8股。

立昂微称,业绩增长主要系,报告期内,受益于国家政策扶持、半导体国产替代加快以及清洁能源、新能源汽车、智能经济快速发展带动的下游需求持续增加,公司所处行业市场景气度不断提升,市场需求旺盛,公司销售订单饱满,产能不断释放,主要产品产销量大幅提升;同时通过优化产品结构,加强成本费用管控力度,适时提高产品售价,使得公司营收同比大幅增长,盈利能力显著提升。

公告显示,报告期内,公司在实现12英寸半导体硅片的产业化方面取得重大进展,并有望通过并购优质标的企业在12英寸半导体硅片的技术互补、资源整合上获得较大的成果,在实现化合物半导体射频芯片的产业化方面也取得不菲成绩。到目前为止,半导体硅片、半导体功率器件、化合物半导体射频芯片三大业务板块互为支撑、跨代半导体共同发展的产业格局已经成形并初具规模。

立昂微半导体硅片业务增速显著。公司6英寸硅片产线、8英寸硅片产线长期处于满负荷运转状态,特别是公司具有特色的6英寸、8英寸特殊规格的重掺硅外延片更是供不应求。

此外,12英寸硅片规模上量明显,在关键技术、产品质量以及生产能力、客户供应上取得重大突破,在2021年底已达到年产180万片的产能规模,已经实现大规模化生产销售。技术能力已覆盖14nm以上技术节点逻辑电路,图像传感器件和功率器件覆盖客户所需技术节点且已大规模出货,目前主要销售的产品包括抛光片测试片及外延片正片,同时正在持续开展客户送样验证工作和产销量爬坡。公司作为国内半导体硅片领域的龙头企业,进一步发挥技术优势、规模优势,通过产品结构优化、工艺技术革新、生产成本管控以及新产品研发提速途径,增强市场竞争力,半导体硅片业务营收取得了较大幅度增长。

立昂微指出,报告期内,半导体功率器件业务营业收入实现大幅增长,产品综合毛利率显著改善,营业利润大幅增加。公司充分发挥产业链一体化优势,不断优化市场结构、客户结构、产品结构,快速提升沟槽肖特基、平面肖特基定制品、光伏类产品、汽车用芯片、电源芯片等产品的销售规模及占比。特别是光伏类产品持续增加,占全年功率器件总发货量的46%,在全年全球光伏类芯片销售中占比达43—47%;沟槽芯片发货量增长显著,同比增幅达260%;平面肖特基定制品也有较大增长,同比增幅达170%;电源相关的肖特基、MOS芯片每月的订单量都远远超出了实际最大产能,全年一直维持满产满销状态,供不应求。

报告期内,公司的化合物半导体射频芯片业务经过多年的技术积累、客户认证,射频芯片业务有了跨越式发展,开发出了0.15μm E-mode pHEMT等一批具有低成本、高性能、高均匀性、高可靠性特点的的工艺和产品并陆续进入市场,形成了较大规模的商业化销售并保持了快速上量的势头,拥有了包括昂瑞微、芯百特等在内的60余家优质客户群,同时正在持续开展客户送样验证工作和产销量爬坡。

展望2022年,立昂微表示,公司重点经营计划有如下几点:

1、半导体硅片——顺利实现衢州基地6英寸硅片、8英寸硅片、12英寸硅片新扩生产线的投产,加快完成6英寸硅片、12英寸硅片产线的二期工程;完成对国晶半导体的并购,发挥其12英寸轻掺硅片的产能优势,与衢州基地齐头并进,全面加快12英寸硅片国产化、产业化进程。

2、半导体功率器件——通过内部挖潜与技术改造,将半导体功率器件的产能提升到最大值;继续重点提高沟槽产品的生产能力与市场占有率,进一步巩固、强化公司在全球光伏芯片市场的领先地位;开发新产品,深耕车规芯片业务,继续提高通用电源高端客户产品的占比率。

3、化合物半导体射频芯片——顺利完成全年预定的出货销售任务,启动海宁化合物集成电路芯片项目一期建设工程,早开工、早通线、早投产。

4、再融资活动——择机启动并完成公司可转债的发行,借助资本市场的力量,增大在项目推进、技术改造与产品研发等方面的投资力度,推动公司高质量发展。

5、项目建设——启动公司总部大楼项目建设,在杭州综合保税区打造一个集运营中心、研发中心、营销中心为一体的高端科技园;启动杭州基地生活区项目建设。(校对/Arden)