集微网消息,近日华尔街分析师分析了Marvell对Innovium的收购,并确定到2023财年,它将为其数据中心部门增加1.5亿美元的年收入增量。

图源:网络

此外,分析师确定了ASIC与FPGA相比的成本优势,以及与FPGA相关的更高功耗的增量成本,以及Marvell在DPU中的性能优势。分析师预计这将转化为运营商基础设施领域这两款产品的更高收入增长。最后,分析师预计其汽车部门的增长将受到汽车以太网连接的兴起及其一些最大的汽车制造商和汽车制造商供应商的客户群的推动。

Innovium收购建立在数据中心产品组合和增量收入增长的基础上

Marvell于2021年10月以11亿美元的股票完成了对Innovium的收购。Innovium为数据中心的以太网生产交换机ASIC。该公司与博通竞争,后者主导着数据中心交换机ASIC市场,份额为70%,而Innovium的份额为29%。因此,通过收购Innovium,Marvell在开关ASIC市场上与博通竞争。

根据该公司管理层的说法,该交易预计将在下一财年为收入做出贡献,并为云客户提供服务。

此外,Marvell计划整合Innovium和Inphi产品,以加深其与云计算客户的客户关系。

随着Innovium交换机ASIC产品的加入,该公司在其数据中心产品组合的基础上构建了DSP芯片组,DCI模块,OCTEON DPU,定制ARM服务器CPU和ASIC,以及闪存和HDD存储控制器。

因此,分析师预测到2025年,云市场将平均增长23%,这得益于5G、AI和物联网等技术的兴起与数据量的增长。此外,根据顶级云提供商资本支出占云市场收入的份额,分析师预计到2025年云资本支出的增长率平均为21.9%。

总体而言,分析师预计收购Innovium将补充其数据中心产品组合,为其云客户提供服务,并使公司受益,增加收入为1.5亿美元。分析师预计该交易将建立在其数据中心产品整合的基础上,正如产品与现有产品集成的管理所强调的那样,分析师根据之前分析对云市场的预测预测了其增长,预计数据量的增加将使公司受益。

5G将推动运营商基础设施部门增长

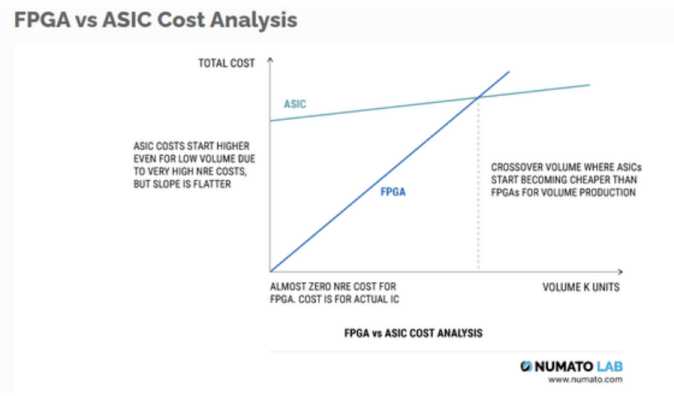

半导体行业专家Rajeev Jayaraman表示,尽管FPGA提供了更短的上市时间,更灵活和更简单的设计等优势,但ASIC可以以较低的成本大批量生产。此外,ASIC还具有更高的能效,因为它功耗更少,可提供与FPGA相同的性能。如下图显示,随着数量增加,成本上升,FPGA 的预期成本曲线比ASIC陡峭。

分析师认为,根据三星的解释,即FPGA由于其可编程性和灵活性,FPGA通常用于早期的5G部署,因此对增量FPGA成本的预测是正确的。然而,安装多个FPGA来处理更多数据会导致更高的功耗和成本挑战,FPGA在可编程性和成本之间需要权衡。

Marvell已与诺基亚建立合作伙伴关系,使用其Arm处理器技术开发定制SoC产品。此外,Marvell还推出了基于台积电5nm节点的最新OCTEON 10 DPU,其性能比以前的OCTEON产品高出3倍,而功耗仅为其功耗的一半。管理层预计,该公司将受益于2024财年向诺基亚增加其5G基站的OCTEON 10出货量。

在DPU的竞争方面,分析师将Marvell评为以太网功能高达400 Gbps和PCIe Gen 5的DPU性能领导者。相比之下,英伟达,Fungible和Kalray的产品支持高达200 Gbps,并支持PCIe Gen3 / Gen4。然而,就每家公司的路线图而言,分析师将英伟达列为领导者,其BlueField-4将于2024年发布,能够达到800 Gbps,其次是Marvell计划开发3nm芯片。

总体而言,由于FPGA的成本限制,分析师预计该公司将从早期5G基础设施部署中的FPGA转向定制SoC(如Marvell的产品)中受益,正如其诺基亚客户示例所示。此外,分析师相信其开发用于5G的DPU SoC可以为该公司提供更多的机会,从5G网络的部署中受益。

与主要汽车客户一起乘上汽车连接浪潮

Marvell的汽车部门是其所有部门中最小的,仅占其21财年收入的3.97%。然而,在所有其他细分市场中,它的增长速度最高,根据其2022年第二季度和第三季度的季度收益发布,过去7个季度的平均增长率为16.18%。

根据Yano Research的数据,从2016年开始,由于相机系统和信息娱乐领域的应用不断增长,以太网节点数量预计将在2020年超过2亿个。此外,Strategy Analytics预测,到2022年,对汽车以太网端口的需求将增加到3.5亿。

作为Marvell汽车以太网功能的证明,ADAS技术的全球领导者英伟达将Marvell的以太网解决方案用于其ADAS平台。

此外,分析师相信该公司的汽车以太网优势在于其与全球领先汽车制造商的客户关系。

在ADAS和信息娱乐应用对汽车以太网的需求不断增长的支持下,根据Strategy Analytics对以太网的预测,预计Marvell的汽车部门增长到2022年将达到3.5亿个以太网端口,这意味着从2020年2亿个以太网端口中获得的复合年增长率为32.3%,到2025年将减少1%。

预计其汽车部门的增长将受到汽车连接技术中以太网需求不断增长的推动,以支持ADAS和信息娱乐应用组件。此外,分析师还认为,其与全球汽车制造商的客户关系可能有利于其汽车部门的增长,为销量排名前10位的汽车制造商提供服务。

风险:来自博通和英伟达的竞争加剧

博通以70%的市场份额主导市场,而Innovium拥有29%的市场份额。这凸显了Marvell和博通在数据中心的竞争升温。虽然Marvell通过收购建立了其产品组合,但它仍然比包括博通在内的大型竞争对手小。此外,英伟达在数据中心市场积极扩张。该公司正在开发其Bluefield DPU,其路线图将在2024年推出其Bluefield 4 DPU,具有100 TOPS和800 Gbps以太网功能。

总体而言,分析师认为,尽管该公司的产品组合有所扩大,但它仍然面临来自包括博通和英伟达在内的大型竞争对手的重大风险,特别是在数据中心和网络市场,英伟达和博通的收入都更大。

估价

Marvell过去5年的平均FCF利润率为6.48%。Marvell于2019财年以61亿美元的价格完成了对Cavium的收购。不计收购,该公司的FCF利润率为正。

由于收购,Marvell的杠杆率从2017年的3.37亿美元净现金增加到2021年的13.28亿美元净债务。其EBITDA利息覆盖率也从2017年的864.3倍降至2021年的9.2倍。

分析师根据其按终端市场客户群划分的收入来预测其收入。对于数据中心和Innovium收入为1.5亿美元,分析师根据之前的分析应用了对云市场资本支出增长的预测。运营商基础设施部门基于IHS Markit 22.6%的增长预测,分析师每年以1%的速度逐步增长。企业网络部门基于到2026年企业通信市场复合年增长率为17.53%,到2027年消费电子市场消费者部分的复合年增长率为4.9%。最后,对于汽车/工业领域,分析师应用了第三点中提到的衍生增长预测。

在这次分析中,分析师分析了其对Innovium的收购以及其运营商基础设施和汽车部门。随着Innovium交易的完成,除了管理层预计2023财年1.5亿美元的增量收入外,分析师还强调了其Inphi产品之间的集成及其数据中心产品组合的扩展,分析师预计其增长将由数据量的增长驱动。此外,分析师分析了其运营商基础设施细分市场,认为它将从5G网络部署中受益,因为其ASIC和DPU芯片比FPGA具有更多的成本优势。最后,分析师强调了其汽车部门的增长,分析师预计这将继续受到支持ADAS和信息娱乐应用的汽车以太网增长的推动。在数据中心、运营商基础设施和汽车增长的推动下,分析师上调了收入预测,但由于其EV / EBITDA高于大多数其他芯片制造商,获得的上涨空间仍然有限。(校对/隐德莱希)