集微网报道,近年来,物联网技术的持续发展,社会生活的智能化推进,满足人机交互体验的触控行业也得到飞速的发展,触控产品正逐渐渗透到各类领域,触控生产厂商也遍地开花,争相递交招股书,赶赴“考场”。

日前,笔者在《购销模式合理性存疑,正海科技能否顺利成为“正海系”第三家上市公司?》一文中提到,烟台正海科技股份有限公司(下称:正海科技)也已准备在创业板上市。不过,笔者却发现,在上市前夕,多家机构及个人突击入股,搭上了增资的末班车。这也给公司带来了大量的流动资金,使得公司的财务数据骤然变得十分“好看”,但其相关数据的真实性,却引人质疑。

一年内多家机构突击入股

根据招股书,正海科技于2011年由秘波海和深圳睿钛鸿共同出资成立,其中,秘波海出资比例为75%,深圳睿钛鸿出资比例25%,在经过数轮更迭之后,正海科技于2016年整体变更为股份有限公司。

在此之后,秘波海持有正海科技52%的股份,正海电子网板持股20%,深圳睿钛鸿持股18%,嘉兴佐海和嘉兴佑海各持股5%。

但是,在变更为股份有限公司之后,秘波海便通过腾挪转让,将正海科技的股份紧紧篡在自己的手中,清退创始人之一的深圳睿钛鸿,利用创投公司直接或者间接掌控正海科技。

具体来看,正海电子网板是正海置业持股96%的子公司,正海置业则是正海集团的全资子公司,背后的实控人则是秘波海。

另外,根据天眼查数据显示,嘉兴佐海和嘉兴佑海的实控人均是秘波海。

首先,在2019年3月,正海电子网板将其持有的20%股份全部转让给正海一号,秘波海则通过正海集团、正海投资和正海置业间接持有正海一号69.48%的份额,转让价格4.00元/股,这仅仅只是开始。

值得注意的是,2020年5月,深圳睿钛鸿将其持有的18%的股份全部转让给嘉兴佐海,让价格却为2.40元/股,较正海电子网板转让给正海一号的低不少。

此次转让之后,正海科技的四位股东分别为秘波海、正海一号、嘉兴佐海和嘉兴佑海。也就是说,正海科技被秘波海一人牢牢把握在手中,除了正海系,再无外部股东。

然而,这还不算结束。2020年10月,嘉兴佐海、嘉兴佑海分别与正海集团签署《股份转让协议》,并将其持有的690万股、150万股公司股份分别转让给后者,转让价格为3.50元/股。

根据笔者查询天眼查,嘉兴佐海、嘉兴佑海在2021年5月5日同一天进行注销,刚转让了股权就进行注销,这个中缘由不仅引人遐想。而且,自己人内部之间的转让,确实要比外部机构转让价格高一点,这其中是否存在猫腻?是否有利益的输送目前尚不得而知。

2020年11月,正海科技进行了IPO前的最后一次增资。公司决定增加注册股本1500万股,其中,正海集团认购400万股,佐海创投认购600万股,新航创投认购200万股,曲祝利认购200万股,张卫平认购100万股。

其中,曲祝利曾任正海科技董事,股份公司成立后,也曾担任第一届董事,于2019年4月届满离任,截至目前,未在正海科技任职。但是,曲祝利目前是正海集团常务副总经理、董事兼常务副总经理、董事兼总经理、副董事长。

张卫平虽然未在正海科技任职,但是他却在正海集团担任过综合管理部部长。

也就是说,正海科技IPO前除秘波海之外的两名自然人股东,均和正海科技有着千丝万缕的关系。

至此,正海科技的增资及股权转让全部结束,在冲刺IPO之前,秘波海几经周转,通过直接和间接的方式控制正海科技,并清退外部股东,所有直接股东均为“熟人”。

而且,三次的股权转让价格不同,以及最后一次的增资行为,难免会引起市场的质疑:转让时间相差不远,但是转让价格却迥然不同,难免有高价入股抬升公司估值的嫌疑,股东全是“自己人”的正海科技,如何让二级市场的投资者放心?

数项财务数据或遭“粉饰”

由于在2019年和2020年连续两年进行了多轮股权转让和增资,这给正海科技带来了不少的新增股东投资款,直接将当年的货币资金大幅提高。

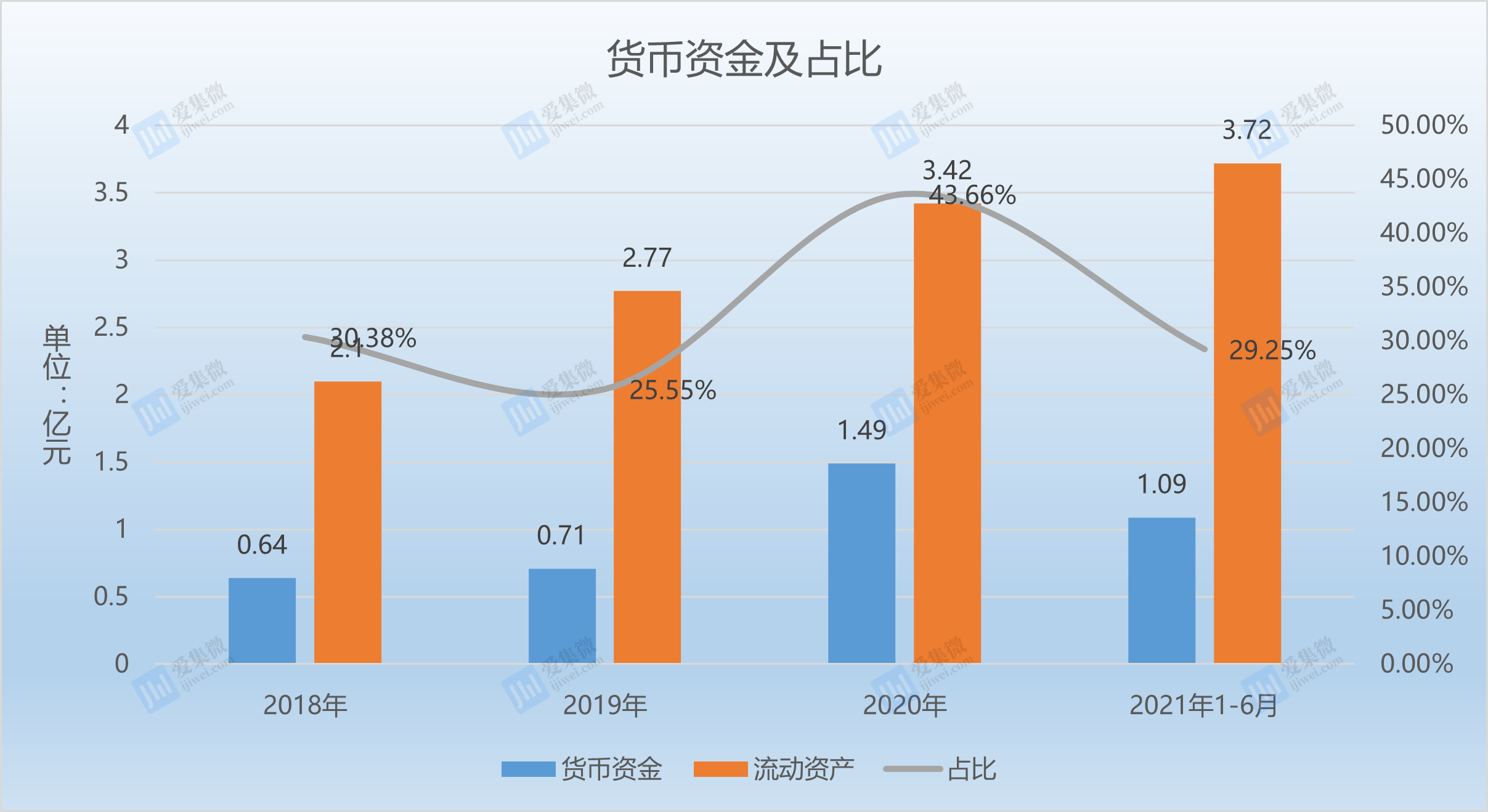

招股书显示,2018年和2019年,正海科技的货币资金分别为6364.93万元、7089.06万元,占当期流动资产的比例仅为30.38%和25.55%,但是,到了2020年,公司的货币资金暴增至1.49亿元,同比增长翻倍,占流动资产的比例更是达到了近几年新高的43.66%。

这也间接增加了公司流动资产的金额,提高了流动资产的比例。2018年-2021年上半年(下称:报告期),正海科技的流动资产分别为2.10亿元、2.77亿元、3.41亿元、3.72亿元。占总资产的比例分别为76.76%、83.57%、89.29%和90.51%。

对此,正海科技表示,2020年货币资金金额较大主要是营收和净利润增长较快,汇款良好,以及公司本年收到股东新增投资款7,500万元,全部为货币资金出资。

需要注意的是,由于正海科技2020年流动资产金额大幅增加,使得公司多项偿债指标得以改善。

其中,在应收账款方面,报告期内,正海科技应收账款账面价值分别为5360.28万元、9037.87万元、8110.53万元和9164.20万元,占流动资产的比例分别为25.58%、32.58%、23.75%和24.65%。相对应的应收账款周转率则为6.57、5.54、5.86、6.44。

可以看出在得到大额的货币资金后,正海科技应收账款占流动资产比例得到明显的改善,应收账款周转率也得到提高,回到了2018年的水平,然而这种改善和提高,更像是一种“掩盖”。

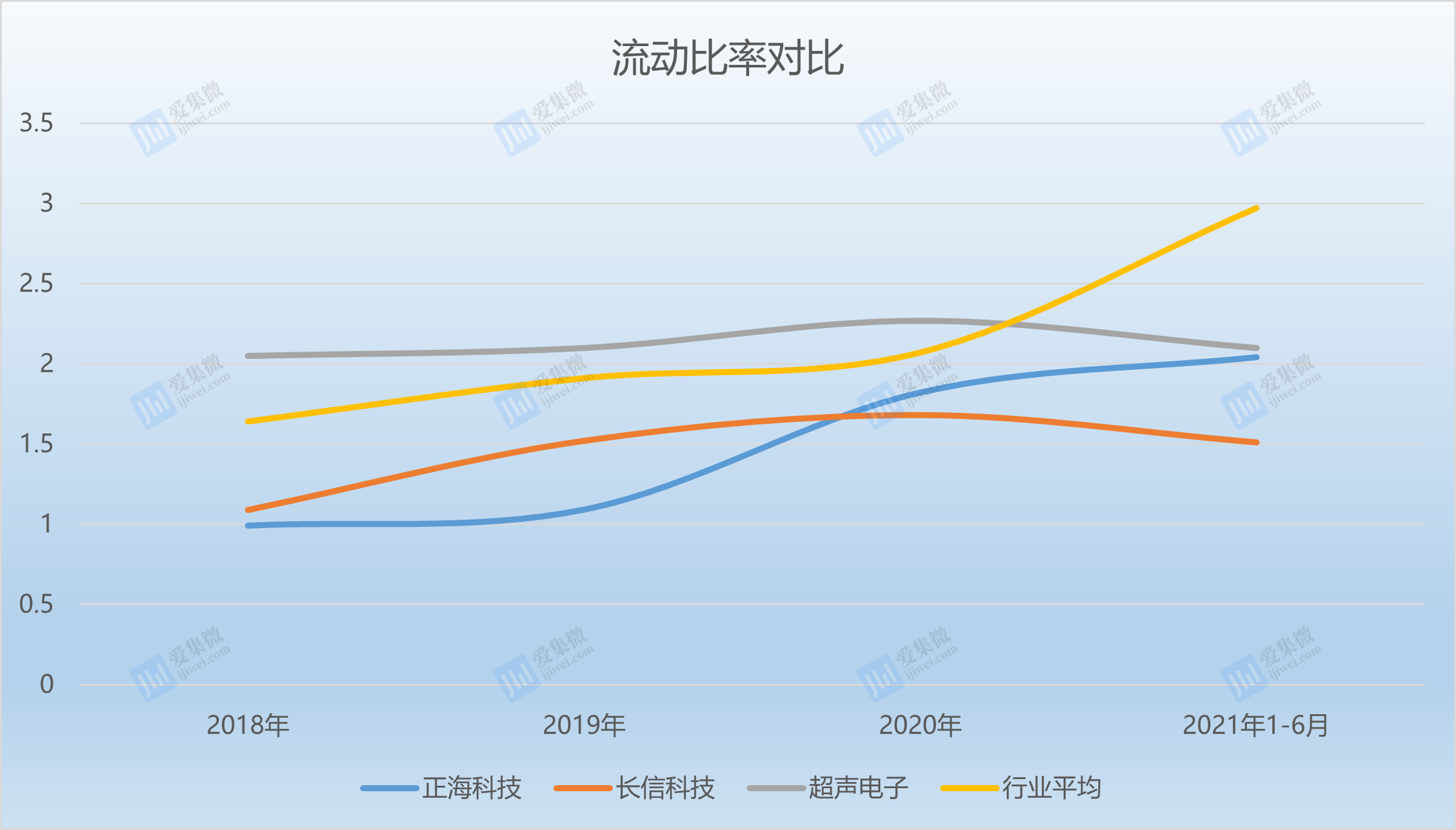

此外,报告期内,正海科技的流动比率分别为0.99、1.09、1.82、2.04,速动比率则分别为0.74、0.77、1.4、1.55。作为衡量偿债能力的两项指标,在2020年及以后均得到明显的提高。

不过对比同行来看,正海科技则并不占优。其中,长信科技分别为1.09、1.52、1.68、1.51;超声电子则分别为2.05、2.10、2.27、2.10;行业平均则分别为1.64、1.91、2.07、2.97。

即便是拿到了股东的新增投资款,正海科技较同行依然有不少的差距,仅在2021年上半年好于长信科技,常年更是在行业平均线以下。

速动比率方面,长信科技分别为0.95、1.32、1.48、1.32;超声电子分别为1.61、1.60、1.79、1.60,而行业平均则分别为1.3、1.51、1.67、2.47。正海科技更是无法与同行相比,和平均水平也是相差甚远。

不难看出,正海科技的多项财务数据在2020年看上去有明显的“提高/改善”,但是打铁还需自身硬,一时的股权融资或许可以掩盖一度按时间的问题,但是长期以往,迟早要暴露在阳光下面。

(校对/Arden)