集微网消息,目前具有自动驾驶功能的智能汽车已成为全球汽车产业发展的战略方向。自动驾驶需要汽车配备大量的传感器,单一的传感器可实现的技术功能有限,而增加传感器的数量和类别对于汽车制造企业来说意味着成本激增和售价上涨,由此可能面临市场竞争力的下降。

因此,利用IC制造技术和精细加工技术制作IC式传感器、通过模块化实现的传感器元配件将成为行业未来发展的方向。

事实上,国内核心传感器的研发制造商珠海上富电技股份有限公司(简称:上富股份)也正朝着这个方向发展。目前,该公司已开启A股IPO,拟借助资本的力量推动业务发展进入新台阶。在上一篇中,笔者对其基本业务以及客户情况进行了分析,本文将从其毛利率以及原材料采购等方面展开。

2021年毛利率下滑拐点出现

招股书显示,在超声波雷达传感系统等业务持续推动下,上富股份实现了净利润的快速增长。2018年-2021年1-6月,上富股份归属于母公司股东扣除非经常性损益后的净利润分别为492.73万元、1,934.23万元、3,893.99万元、2,749.74万元。

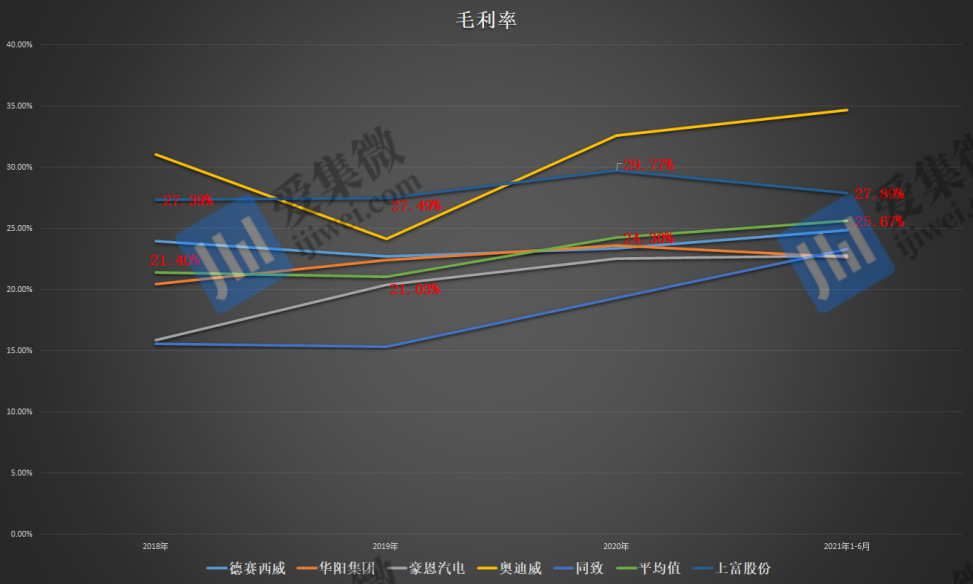

扣非净利润的持续增长与其毛利率的表现密切相关。报告期各期,上富股份毛利率分别为27.39%、27.49%、29.77%和27.89%,均高于行业同期21.40%、21.03%、24.30%、25.67%的平均水平。总体来看,上富股份的毛利率水平基本处于同行业可比公司的毛利率水平中间。

从招股书可知,上富股份的主要收入和毛利来源于超声波雷达传感系统和车载影像监测系统,同行业可比公司中产品与上富股份更为可比的主要是奥迪威与豪恩汽电。奥迪威主要产品为超声波传感器,且超声波传感器核心部件换能器与上富股份一样均为自制,两者该业务的毛利率比较接近。豪恩汽电的主要产品中车载摄像系统占比最大,该产品毛利率与上富股份车载影像监测系统的毛利率比较接近。

报告期各期,上富股份主营业务毛利率水平分别为26.99%、27.84%、30.09%和27.89%。2018年至2020年,上富股份主营业务毛利率逐年稳步提升,主要是因为超声波雷达传感系统和车载影像监测系统产品的毛利率提升。2021年上半年,由于采购成本增加以及部分业务受年降影响,导致上富股份主营业务毛利率出现下降。

从具体业务来看,报告期内,上富股份超声波雷达传感系统毛利率整体呈增长态势,其中2020年增长较快,主要是因为上富股份通过优化结构设计,减少机械材料成本,从而有效降低单位成本。

车载影像监测系统产品业务方面,2018年上富股份该业务毛利率略低,2019年以来毛利率基本稳定。主要因为2019年上富股份开始量产高清摄像头产品,该等产品的单价及毛利率均较高,带动当年毛利率同比有所提升。

不过,车载智能终端系统毛利率逐年下降,主要系受年降影响,叠加上富股份根据客户需求在2021年推出了更具经济实用性的新款车载智能终端所致。

此外,毫米波雷达探测系统毛利率波动较大。从此前分析可知,毫米波雷达探测系统相关产品收入占营业收入的比例均不足2%,毫米波雷达探测系统暂未形成大批量供货,收入规模较小,各期销售产品差异性较大。

采购成本大增,毛利率或将继续下滑

从行业发展来看,上富股份毛利率变动的主要因素包括市场供需变动、材料采购成本以及自身的产能规模等。其中,上富股份受芯片价格上涨导致采购成本变动的影响为甚。

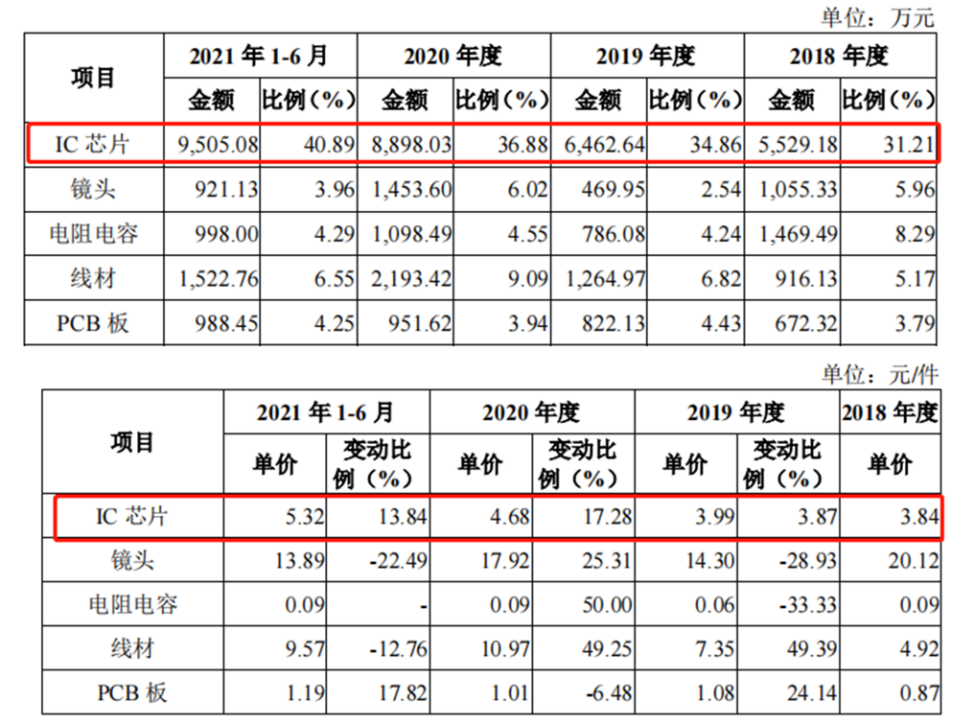

上富股份产品生产所用的主要原材料包括IC芯片、镜头、电阻电容、线材、PCB板等。采购的原材料中占比较高的包括IC芯片、其他机械类材料、其他电子元器件和线材等,这些原材料及零部件的采购成本和人工成本是上富股份营业成本的主要组成部分。报告期内,IC芯片等主要原材料在生产成本中所占比重较高。

受2020年下半年开始的全球芯片供应链紧张的影响,叠加上富股份采购芯片种类变化,上富股份2020年度以及2021年上半年IC芯片采购价格较以往有所增长;镜头方面,上富股份主要供应商中舜宇光学单价相较于其他供应商高,因此其供货量占比对镜头的平均单价影响较大,2019年与2021年上半年舜宇光学供货量占比下降,而2020年有所上升,相应造成了镜头的单价波动。

上富股份摄像头线材是线材采购的主要构成部分,随着上富股份车载影像监测系统由标清逐步向高清升级,其线材的采购单价也有所上涨,而2021年上半年由于上富股份摄像头线材中模拟高清线材的采购比例上升,其单价相较于数字高清线材低,因此线材采购单价整体略有下降;PCB板单价在报告期内整体呈上升趋势,这主要与PCB板材料成本上升有关。

2021年以来,汽车整车销售复苏超过主机厂年初预期,使得车用芯片的供应滞后于主机厂实际生产需求,同时叠加了包括消费电子需求挤占产能、各类意外事件与自然灾害等因素影响,使得车用8英寸晶圆产能紧张,上富股份部分型号的车规级芯片采购受到了一定影响,采购价格有所上升。

2021年上半年,上富股份IC芯片平均采购单价较2020年全年上涨超过10%,按照报告期内的芯片占主营业务成本的平均比例来看,将会导致毛利率下降3%左右。

据业内多家芯片龙头企业预测,缺芯缓解要到2023年。根据AMD首席技术官兼执行副总裁Mark Papermaster的说法,硅产业最终可能在2023年达到供需平衡。联发科副董事长蔡力行表示,将市场扩大到产业界,预估到2022年芯片的供应还是很缺,必须要到2023年以后新的产能大幅开出,届时情况才会比较和缓。

未来随着新能源汽车渗透率快速提升,对半导体的需求保持强劲,全球范围内车规级芯片短缺或进一步加剧,这也将对上富股份芯片及其他关键原材料供应链稳定性产生进一步的影响;未来若无法在国内或者全球寻求稳定的原材料供应进行替代,无论是对上富股份产品的交付周期还是未来经营业绩都将带来不利影响。(校对/Arden)