编者按:

2021年,半导体行业依然在挑战中前行。后疫情时代、产能紧张、地缘政治等因素仍深刻地影响着全球半导体产业链及生态。2022年,全球半导体行业如何发展?新的挑战又会从何而来?为了厘清这些问题,集微网特推出【2021-2022专题】,围绕热点话题、热门技术和应用、重大事件等多维度梳理,为上下游企业提供参考镜鉴。

2021年岁终,当我们对过往这一年全球半导体细分的30多个市场进行细细检视,就会发现模拟集成电路类别的发展状况相当特殊。

知名半导体分析机构IC Insights曾在年中给出数据,显示全球模拟集成电路市场在2019年下降8%之后,2020年实现了3%的小幅增长。该机构分析,模拟市场预计2021年将出现25%的增长,单位出货量增长20%。值得注意的是,由于今年模拟IC市场供需不平衡的原因,预计今年该领域平均售价(ASP)将罕见地时隔年14年之后再度上涨4%,模拟类芯片符合一般意义上的电子消费类产品的ASP走势,即小幅稳步下跌,虽然在各大晶圆厂和IDM厂在特定环境下也出现过涨价潮,但该市场的宏观趋势一以贯之。

我们可以较为客观地推论,汽车专用模拟细分市场的增长单位出货量增加(超过30%)很大程度上推动了模拟IC在今年的进一步发展。

模拟集成电路的特点和头部厂商的排名

对比数字芯片,模拟芯片的设计更加依赖实验的次数、对材料等的技术经验的积累,所以设计工程师的整体素质对所设计产品整体性能和技术水平有着至关重要的作用;而且相较于数字芯片,模拟芯片是处理外界信号的第一关——模拟信号是所有数据的源头,产品种类复杂、产品生命周期长,如前所述,该类产品价格相对较低也和模拟类芯片技术更新迭代慢有关。模拟芯片寻求高可靠性与低失真低功耗,并不那么追随摩尔定律的步伐。除此之外,数字芯片设计核心在于逻辑设计,可以通过软件模拟调试,EDA工具丰富;而模拟芯片设计核心在于电路设计,需要根据实际参数调整,可以借助的EDA工具有限,远不及数字芯片。

基于模拟芯片自身特点,以及上下游客户对该细分产品性能的严格要求,使得模拟集成电路产业有两个“大”特点:一是指广泛的下游领域需求,应用于消费电子、汽车电子、工控医疗等,二是企业往往也往大型化和不断走量降成本的方向上靠拢,往往靠着几十年雄厚的技术积累构成高护城河,辅助一系列资本市场操作实施并购,形成了几家大的头部厂商联手的高市场份额格局。所以,对模拟芯片全球排名前列的大厂进行概览性和总体性分析,大致可以把握全球模拟集成电路发展的走向,包括技术路线演进和供需平衡等一系列问题都可以得到切片式的观察。

2020年全球近575亿美元的模拟芯片市场中,10家最领先的供应商合计占62%(超过350亿美元,如上图),即便是均位列前十,但头尾之间依然相差甚大,比如凭借108.8亿美元的模拟销售额和19%的市场份额,德州仪器牢牢占据了其作为模拟设备领先供应商的地位,是排名第十的瑞萨电子的10倍左右。ADI 2020年模拟IC销售额下降1%,至51亿美元,占全球模拟市场份额的9%。此外,英飞凌、意法半导体和恩智浦长期以来均是能排进前十的模拟供应商,它们合计占全球模拟市场份额的17%,前两者分列四、五位。

预计今年前几位的模拟大厂中,变化较大的是Skyworks,该公司2019年年底跌至第五位,在2018年实现创纪录的37亿美元模拟销售额后,该公司的模拟销售额在2019年下降了13%,原因是显而易见的——中美贸易战的爆发,让Skyworks丧失了一部分中国市场份额。

可以预见,2021年总体上全球十大模拟芯片供应商依然会保持过去三年来相对稳固的格局,在61%到64%左右上下浮动。

德州仪器:谋远虑 慎扩产

德州仪器总裁Rich Templeton在今年9月机构会议上曾经发言:“我们可以在需求不确定的情况下制造更多的零部件,我希望目前的库存水平能够继续提高。”在全球缺芯大背景下,TI依然紧盯着库存水平,非常耐人寻味。

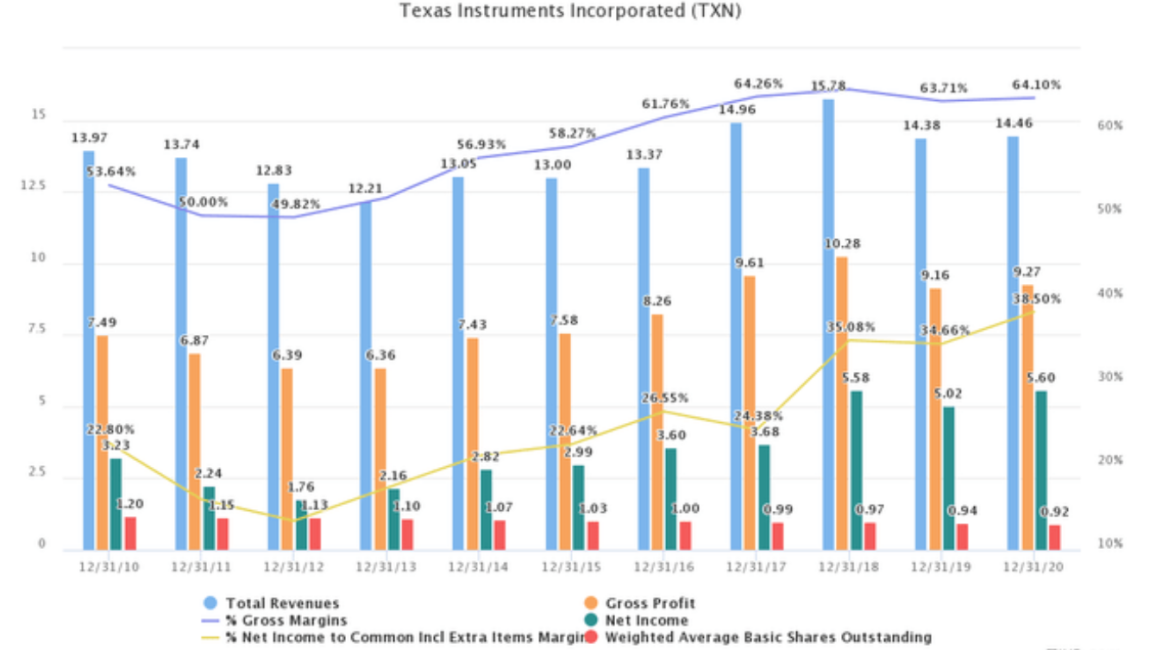

作为一家老牌IDM大厂,TI很多时候并不像一些纯晶圆代工厂那样在亟需扩产的环节上处在舆论风口,但该企业董事长稳坐钓鱼台的心态能说明很多问题。该企业的模拟芯片收入占到了总收入的80%,而且几乎一半的模拟芯片器件是在12英寸晶圆上制造的。该公司公开资料显示,8英寸到12英寸的模拟芯片迁移,让制造环节的成本降低了40%,封测成本降低了20%,这一点已经领先了其他友商。高管们暗示2022年得州理查森新工厂下半年有可能实现量产,在上下游的把控环节,TI有很强的底气。

TI的模拟芯片销售面向的几大领域比例差不多是工业应用36%、智能手机和其他个人电子产品23%,以及汽车应用收入21%。该公司表示,所有三个应用领域的利润都很高,压舱石不止一块。

过去十年德州仪器总的财务状况(天蓝色柱状图代表总的营收,绿色代表净收益)

TI之所以能从容面对以台积电为首的纯代工厂向媒体吹风“扩产卡在某些友商环节,并且某些厂商在囤货”的舆论压力,还有一个原因是该公司战略的一个重要环节和其他友商也有所不同——其大部分生产设施基地在美国,而销售主要在海外。华尔街早就指出,TI的战略并非是要实现短期利润最大化,而是立足长远,以生产和利润的长期可持续性为基础,自产与代工的比例大约是八二开,只有20%选择了海外代工厂,这和排名第十的瑞萨正好反过来。对代工厂的依赖程度不高使德州仪器的高利润率不易受到供应链相关风险的影响。最后但同样重要的一点是,相对于基本原则而言,该公司的估值似乎较为保守,这在高度周期性的半导体行业创造了重要的安全边际原则。

ADI:以并购促稳健

排名第二的ADI在模拟芯片市场近年来稳居第二,仅次于TI。ADI通过2017年收购凌力尔特公司(Linear Technology)获得了更加丰富的产品组合,解决了从传感器到云、直流到100 GHz及以上,以及纳瓦到千瓦的目标。其2019年终端销售额细分为工业 (50%)、通信(21%)、汽车(16%)和消费类电子(13%)这一大致的比例。

对比下来,2021年因为第三季度包括来自IP许可协议续费的原因,去年汽车占ADI总营收的15%,环比下降了9%,消费电子类产品占收入的 12%,环比和同比增长超过20%,连续第四个季度实现年度增长。

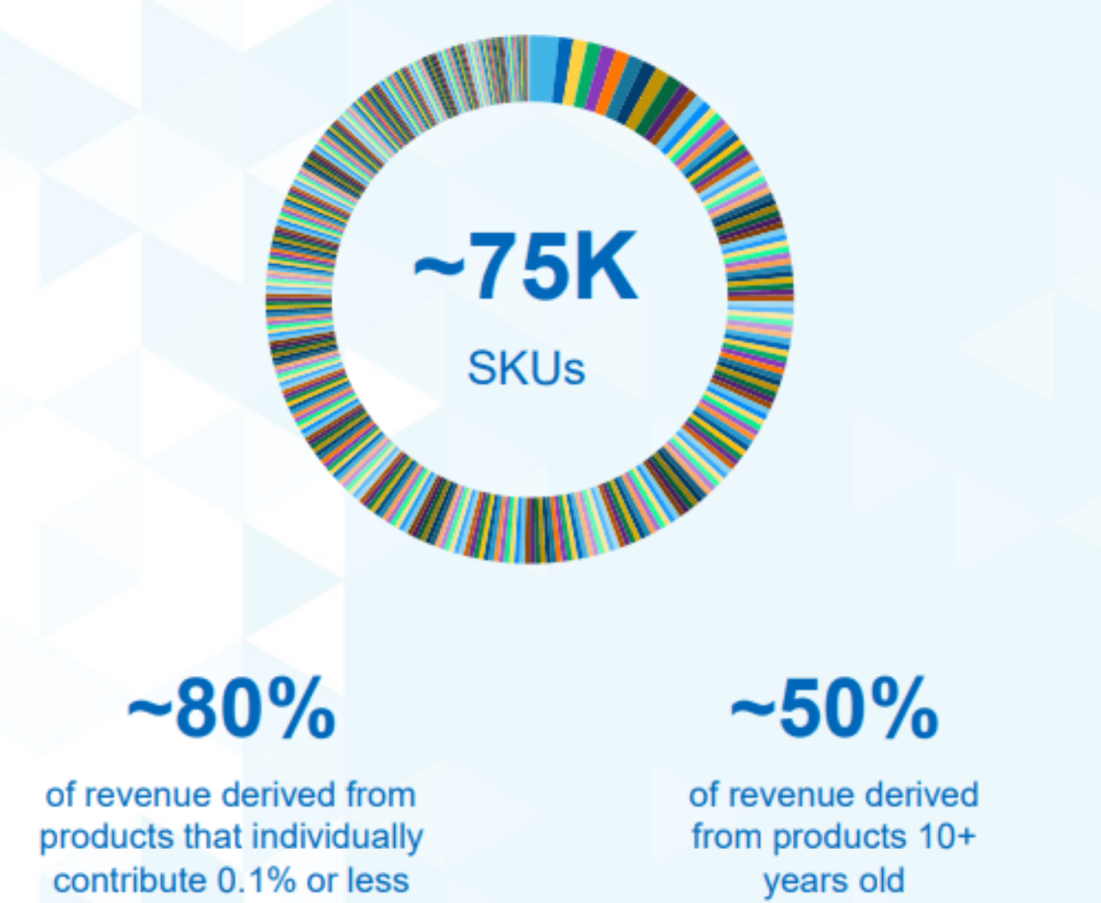

相对来说,ADI比TI更加符合模拟类芯片厂商的“两大”定义:ADI公司的下游客户以及产品类别高度多元化,超过80%的收入来自单独不到0.1%的产品。这是一个极为广泛的产品阵容,超过50%的收入来自超过10年的产品线产品,这说明他们产品的用户粘性之强(如下图)。

纵观该公司整个2021年的财报,该公司每个季度都实现了连续收入增长,创下了73.2亿美元营收的历史新高。近年来,ADI毛利润攀升与总收入增长幅度几乎一致,但营业收入远远落后于总收入增长。在过去的10年中,自由现金流的总额增长了137%,年化增长率约为10.1%。ADI公司的毛利率相当强劲,10年平均为65.1%,五年算下来年平均为65.2%。

2021年,该公司工业和汽车实现了创纪录的收入,而消费电子业务自2017年以来首次实现了年度增长。通信收入继续下降,不过有线通信收入被与中国市场相关的无线业务疲软所抵消。

具体而言,ADI去年的总营收,来自工业领域占57%,环比略有增长,同比增长25%;通信领域占总营收的16%,环比持平,但同比下降。由于某些地缘政治的因素,在PMIC等很多领域,中国的国产化替代大潮也对ADI在华业务造成了不小的冲击。在第四季度财报会议上,公司CFO透露,ADI在通信板块的“地域组合”正在逐渐转移到北美、欧洲和韩国,以抵消潜在的商业风险。

对ADI来说,2021年最值得书写的一笔是完成了对Maxim的收购(于8月26日正式完成)。与之前的收购类似,ADI希望能结合两家的最佳优势以提高客户参与度,并推动长期发展盈利增长。

至少从表面上看起来,ADI和Maxim的优势有比较强的互补性。ADI在有线和无线电池管理系统(BMS)长期以来致力于为客户提供最高水平的可靠性和安全性,公司希望Maxim能进一步巩固BMS这一板块。值得一提的是,ADI目前已经打入了全球十大电动汽车品牌市场中其中七个的产业链。在2021财年最后一个季度的财报中,ADI的CEO提到,该公司和Maxim在工业板块的业务并不重合,并购也并非出于继续发力工业领域的考虑。

整体来看,ADI有至少三分之一的收入和“电源管理”相关,而Maxim的电源管理解决方案可以搭配云处理器、AI机器、加速器等等,这可以和ADI的数据中心微模块很好地结合。除此之外,ADI还非常看重Maxim的GMSL车用高速链路技术。

结语 TI和ADI同处在结构性而非周期性模拟芯片价格调整时代

美国的这两大模拟芯片巨头,在全球半导体行业的涨价潮中显然也无法置身事外。2021年7月15日,德州仪器发出面向客户的涨价通知,表示因为成本因素,以反映原材料在最近、现在和可预见的未来持续上涨的影响,新价格将于9月15日起生效。四个月之后,ADI也“适时”发出了涨价函:“将提高ADI和旗下Maxim产品组合中的部分产品的价格,具体的涨幅并未透露,涨价将从2021年12月5日起开始执行。对于不受额外价格上涨影响的Maxim产品,将继续按照之前沟通的6%的价格上涨计划执行。”

无论是TI,还是ADI,在年终总结时,都进一步作答了在场分析师有关涨价的问题,认为这是结构性调整(structural)而非周期性调整(cyclical),直接点明了涨价和通货膨胀之间的关系,即原材料和物流成本的提升,不得不涨价且转嫁成本到下游客户端。在这个背景下, 2022年,TI得州新厂的开工量产情况,以及ADI吞下Maxim之后的“消化”情况就更为外界所瞩目。

(校对/Jenny)