集微网消息,当地时间2021年12月6日,英特尔宣布计划通过IPO的方式推动Mobileye于2022年年中在美国上市,该计划已获得公司董事会的全面支持。英特尔仍将是Mobileye的大股东,Mobileye的高管团队将留任,Amnon Shashua教授将继续担任Mobileye的首席执行官,近期收购的Moovit、从事激光雷达和雷达开发以及其他Mobileye项目的英特尔团队都将归属于Mobileye。

为何英特尔此时宣布Mobileye独立上市?独立上市可能会给双方带来什么?本文尝试从Mobileye现阶段的市场表现、面对的问题、未来发展蓝图以及英特尔本身的困境分析背后的因素。

市场表现:营收在增长,但市场占有率有所下滑

不可否认,现阶段而言,Mobileye的市场表现仍然可圈可点,即便在这两年疫情以及汽车行业不景气的情况下,其从去年到今年依然实现了可观的增长。英特尔2021年第三季度财报显示,Mobileye第三季度营业收入3.26亿美元,同比增长39%,运营收入同比增长123%。

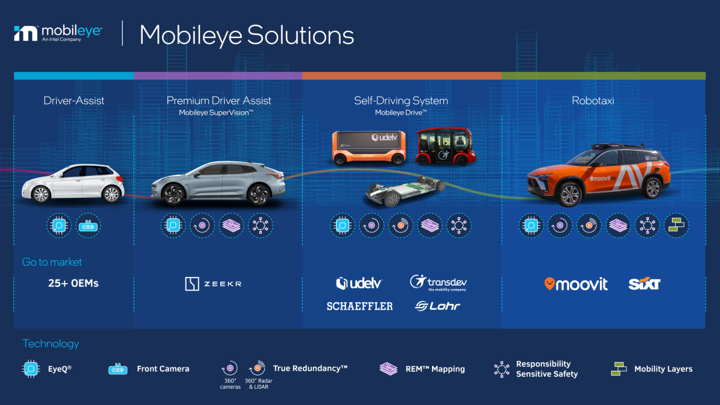

当然,最大的支撑来自于ADAS技术的不断渗透,而Mobileye成为绝对的红利收割者。Mobileye成立于1999年,靠视觉算法起家,主要产品是EyeQ系列芯片及相应的辅助驾驶解决方案,2007年,Mobileye开始将EyeQ1推向市场,尤其在2014年推出EyeQ3后一举成名,同时于2014年上市,市值高达80亿美元,2017年,被英特尔以153亿美元的天价收购,并化为私有。

如今,Mobileye已经开发到第六代芯片——EyeQ6,将于2023年上市。公开资料显示,2021年,Mobileye EyeQ® 系统集成芯片(SoC)出货量突破1亿片,已赢得了全球超过30家汽车厂商的41款车型的全新ADAS项目订单。

Mobileye今年量产的新一代EyeQ5,最先搭载于吉利极氪001,11月19日,宝马的旗舰级纯电车型iX在国内上市,也使用了EyeQ5芯片。

长盛之下但也危机四伏。Gartner研究副总裁盛陵海对集微网表示,Mobileye在ADAS市场的占有率一度超90%,而如今一直在下滑。

根源问题:“黑盒子”交付模式,导致市场份额正被蚕食

众所周知,Mobileye曾经最为著名的合作伙伴是特斯拉,为其Autopilot提供视觉传感器以及相关解决方案,不过后来因为一场致命车祸而导致二者在2016年分道扬镳。

在过去的一年里,蔚来和理想也相继甩开Mobileye,与英伟达、地平线联手。

最大的变数是,今年11月16日,高通宣布与宝马在自动驾驶领域达成合作,宝马的下一代ADAS/自动驾驶系统将采用高通Snapdragon Ride平台,新款车型将在2025年量产,这标志着宝马与Mobileye自2008年开启的合作将终结。

背后的根源都直指Mobileye的商业模式——给客户交付“黑盒子”。但这一商业模式如今备受挑战,汽车电子电气架构的改变带来了汽车软硬件解耦,而传统的黑盒子模式不利于整车厂拿到核心数据,进行数据迭代,优化系统并打造核心优势。

最先转型的就是特斯拉、小鹏、蔚来等,强如特斯拉选择自研芯片,大多数造车新势力也倾向于选用生态更开放的供应商,如英伟达、地平线等,成本、灵活度兼具,而如今宝马等传统汽车制造商也开始转型,更说明大趋势不可逆转。

肉眼可见,Mobileye原先的“蛋糕”正在被分食,英伟达、高通、地平线等这些竞争对手的方案已经受到了众多新造车势力以及传统车企的新造车品牌的青睐,并将在这几年陆续上车;另一方面,以往属于客户的部分传统的tier 1也在通过参股、收购、合资芯片公司等方式,加快芯片、感知算法的能力提升,将逐渐离Mobileye远去。

独立IPO,或将加速Mobileye的转型和高效运转?

在ADAS领域,Mobileye与众多车厂数年的合作与量产经验,眼下,这是其他厂商难以追赶的优势。但如何将这一优势延续?Mobileye以前的业务范围大多集中在传统汽车公司,如今,这些公司也大刀阔斧转型,加快适应新的外部环境和需求,因此,对于Mobileye而言,自身也必须快速转型。

其实,面对这些技术趋势和商业模式的变革,Mobileye此前也开始转换思路和商业模式。例如,在L2+自动辅助驾驶上,Mobileye正在与极氪合作,为其提供SuperVision系统,还将合力开发高级驾驶辅助ADAS系统。

而且EyeQ5已经在产品特性中清楚地标明“Open Software Platform”,但从宝马搭载EyeQ5后,仍然选择此后与高通合作,也看出Mobileye能释放的权限和自由度十分有限。

更为关键的是,商业模式的转换,其实这不仅是技术层面,更涉及到公司组织架构层面,这也是最具困难的,而或许Mobileye独立上市,将有助于调整、简化组织架构,加速快速变革。

为了在ADAS领域,甚至自动驾驶驾驶方面拥有领先优势,并与竞争对手比肩发展,Mobileye也在加大投资,不断扩展业务。

除了视觉感知系统外,Mobileye不断投资新技术以实现自身的战略布局,包括众包高精地图、责任敏感安全模型(RSS)以及其对新技术尤其是对调频连续波激光雷达(FMCW LiDAR)等的投资。

另一方面,Mobileye也在出行领域大展身手。今年9月,Mobileye发布基于蔚来ES8车型打造的Robotaxi,并宣布最早将于2022年在德国慕尼黑运营。

从业务上来看,从视觉ADAS到Robotaxi,从技术供应商到MaaS运营商,Mobileye的业务架构已十分清晰且足够庞大,但Mobileye如何让这个架构和体系有效运转起来,使其既能保持在ADAS/自动驾驶领域的优势,又能在与一众L4级自动驾驶公司的激烈竞争中胜出,困难远大于现有商业模式的变革。

而且新业务前期都需要源源不断的资金,从哪里来?一方面,单看Mobileye本身的业务增长十分可观,但目前盈利部分主要是ADAS业务,能否支持自动驾驶以及MaaS部分的长期投入,而且在市占率不断下滑的情况下,这是值得商榷的。

另一方面,当然是来自于公司英特尔的助力,但是否英特尔能全力支持。不妨将Mobileye的营收放到英特尔的总业务中看,从2021年第三季度的财报数据来看,Mobileye规模尚小,营收占据不到2%,加之不断投资,例如去年5月,英特尔以9亿美元的价格收购了全球MaaS领域的领导者Moovit,让Mobileye加快成为一个全面的出行服务提供商,投资与成本之外,利润或许也十分有限。同时,英特尔本身压力也不小,盛陵海指出,英特尔在今年全球半导体市场大幅度增长情况下,业绩却有所下滑,说明业务方面也面临很多挑战,而且要承受来自股东的压力,因此某种程度上,选择现在将Mobileye上市,也是为了避免其后续估值下滑。

也有评论称,英特尔长期以来一直是计算机处理器的主导制造商,但如今市场份额被AMD等竞争对手分食,并失去了在关键市场的技术优势,在这种背景下,Mobileye则是一个特别的亮点。对此,盛陵海进一步表示,英特尔最初收购Mobileye也是看重了Mobileye在汽车行业的经验优势,并希望借此将自身的服务器加快上车,但目前看来这一想法并未实现,这说明了英特尔在PC领域的技术优势不仅难以延续,在汽车领域,与英伟达等的解决方案相比还是有很大的差距。

结语

因此,Mobileye独立上市,或许不仅能解自身的忧患,延续优势并发展壮大,也会给英特尔带来更大可能性。在业务发展遇到瓶颈的当下,英特尔十分看好汽车芯片的未来,英特尔CEO基辛格曾预测,到2030年,芯片将占高端汽车物料清单(BOM)的20%以上,比2019年的4%增长5倍,与此同时全球各行业对芯片需求也在持续增长。同时,到2030年,汽车芯片的总体市场规模增长将超过一倍,达到1150亿美元,约占整个芯片市场的11%。

英特尔能否抓住这一蓝海市场,Mobileye未来的成长和表现很关键。

(校对/Jimmy)