集微网消息 三季度摄像头市场整体表现低迷,芯片商出货量不佳且零部件库存持续上升。尽管供应链已经快速响应市场变化及时调整市场策略,但依旧无法拉动需求上升。

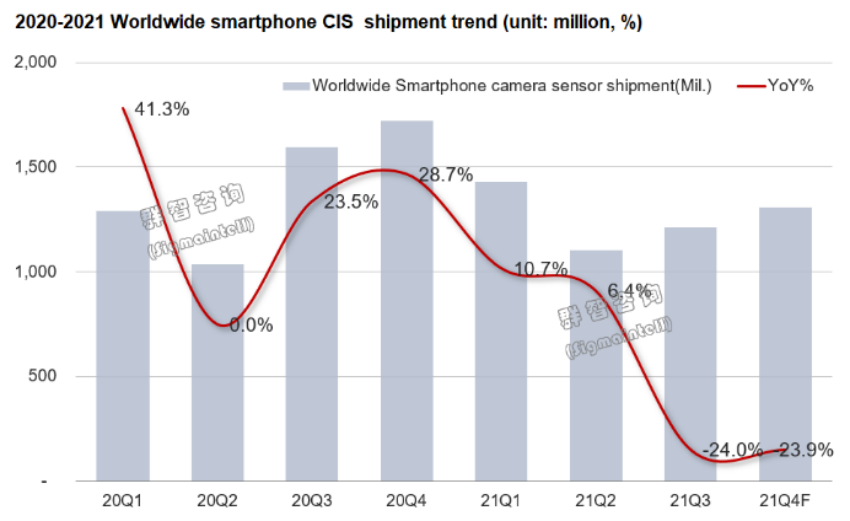

根据群智咨询调查数据显示,2021年三季度全球智能手机图像传感器出货量约为12.1亿颗,同比下滑约24.0%,预计2021年全球智能手机图像传感器出货量约为50.5亿颗,同比下降10.3%。

其认为主要原因有两方面:首先,三季度整机终端需求依旧没有明显起色(除苹果外),尤其是海外市场因为疫情反复,导致全球物流运输受阻以及部分品牌海外工厂产能供应受限;其次,由于年初终端品牌需求提前释放,供应链积极配合大量备货,使得需求提前透支。

由于受到半导体芯片涨价及华为事件影响,品牌厂商从2020年的下半年开始积极拉入图像传感器芯片,市场频频出行超预期备货的动作,但是整体市场的终端销售一直处于相对疲软状态,叠加今年二季度海外疫情的影响,使得终端的库存(整机和渠道库存)一直处于高位,进而影响了三四季度品牌厂商对图像传感器的需求,总体呈现旺季不旺现象。

群智咨询副总经理兼首席分析师陈军表示,基于我们对于手机市场供应链的长时间跟踪研究,会看到最近几年尤其受到外部环境剧烈的变化,整个市场变化的节奏非常快。对于明年手机市场,最大的变化点当属荣耀的回归。

对于荣耀基本面的判断,荣耀本身对于图像传感器的需求,根据群智咨询的数据测算,预计2021年荣耀的图像传感器需求规模约为1.9亿颗左右,明年其需求规模约在4亿颗左右,同比呈现翻倍趋势。在如今大盘需求相对稳定的环境下,包括苹果、三星、小米、OPPO、vivo等品牌,其未来的增量空间势必受到一定的影响。

从主要客户的需求情况来看,在手机市场,受到全球经济“两极化”影响,低端需求存在换机周期持续拉长的趋势,高端比重呈现持续走高趋势。随着苹果发布了iphone 13新机后,新机价格的进一步走低,势必会冲击到Andriod厂商的中高端布局,预计索尼是最大的受益方,其图像传感器的业务营收将呈现持续走高趋势。

疫情之后,在全球超级通胀的预期影响下,整机设计的成本不断上升,在产品价格定位相对比较稳定的情况下,留给品牌的方案主要有两种,或是 “器件降配”,或是 “终端涨价”。根据群智咨询调研,目前终端品牌在摄像头方面主要采用维持或减少摄像头颗数,把非必要功能的景深、微距移除,使得摄像头颗数维持在3.8颗左右,同时升级摄像头的功能规格。

(校对/日新)