芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

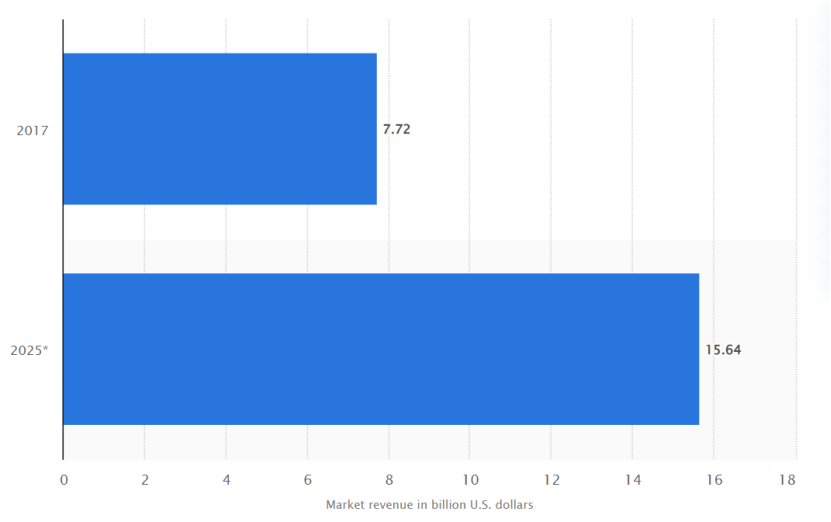

集微网报道,人工智能、虚拟现实系统和5G网络、云计算的出现催生了数据中心的数量,也由此推动了数据中心芯片市场的增长。数据显示,2017 年全球数据中心芯片市场价值 77.189 亿美元,预计到 2025 年将达到 156.411 亿美元,2018 年至 2025 年的复合年增长率为 9.4%。

图:2017年和2025年全球数据中心芯片市场收入(单位:十亿美元),来源Statista

数据中心这块“肥肉”,引得无数芯片厂商垂涎。然而,当前,国内外芯片厂商在数据中心上的攻守之势如何?国内芯片厂商能否跟上发展的风口?

海量市场一触即发

目前数据中心中核心算力芯片包括CPU、GPU、FPGA和少量的ASIC,其中各类通用CPU占比处于绝对统治地位。

图:华安证券研究所,资料来源markets and markets,Verified Market Research,Frost&Sullivan,IC Insights

今年4月,英伟达首席执行官黄仁勋的一句“负责在数据中心传输和处理数据的数据处理单元(DPU),正与CPU、GPU共同组成‘未来计算的三大支柱’”奠定了DPU的江湖地位。在英伟达看来,数据中心路线图包括CPU、GPU和DPU这三类芯片。

具体来看,CPU负责构建应用生态,GPU负责图像处理和深度学习训练,DPU则负载基础层应用,如网络、安全、存储、虚拟化等,CPU、GPU、DPU三者共同构成了计算基础设施。

数据显示,目前CPU的年出货量超过200亿颗,其中数据中心中使用的服务器端CPU的出货量约2000万颗,PC(包括桌面、工作站等)端约2.6亿颗。仅在2020年第4季,全球基于ARM IP的芯片出货达到了创纪录的67亿颗;GPU的出货量也非常可观,超过4亿颗(包括Intel、AMD的集成核显),大部分都应用在各种终端设备中,如大量消费级和工业级电子产品中。在云端,高性能CPU和GPU是主要的两种算力芯片——也是规模最大,单价最高,应用环境最复杂的芯片。

与此同时,全球数据中心市场也保持着高速增长。数据显示,2021年全球再添超大规模数据中心28座,截至目前全球超大规模数据中心总数达到625座。未来,如果真的迈入元宇宙时代,数据将指数级爆发,届时对高性能芯片的需求量会更大。数据中心海量市场一触即发,国内外芯片厂商也开始动作频频。

围绕生态建设 国外芯片巨头主“守”

近日,全球知名半导体咨询机构IC Insights更新前25家半导体供应商的销售预测排名。其中,AMD今年有望以65%的销售额增长位居榜首。IC Insights分析认为,AMD在许多领域取得了市场份额的增长,尤其是在数据中心服务器中使用的处理器方面,已成为这个蓬勃发展的市场中的领先供应商。

无独有偶,英伟达近日发布财报显示,三季度数据中心营收为29亿美元,相比去年同期的19亿美元增长了55%,成为营收增长的最强动力。Cowen分析师指出在数据中心市场,英伟达连续三个季度营收超过20亿美元。

可以看到,赶上数据爆发风口的芯片厂商正赚得盆满钵满。而为了更好地守住自己的市场霸主地位以及抢占更大的市场份额,以英特尔、英伟达、AMD为代表的巨头芯片企业也都开始围绕着数据中心芯片进行布局,不断补充自己的短板,旨在不断完善自身的数据中心网络产品生态,形成更高价值。其中,以CPU而闻名的英特尔和AMD开始向GPU领域拓展,凭借GPU而崛起的英伟达也开始涉足CPU、DPU市场。

英伟达在数据中心的“野心”勃勃,其最主要的布局就在于DPU上的技术突破。2019年3月,英伟达收购以色列芯片制造公司Mellanox之后,极大地增强了在数据中心市场的核心竞争力。基于Mellanox的硬件基础,英伟达开发出BlueFeild系列的两款DPU——BlueField-2 DPU与BlueField-2X DPU。

另外,英伟达于2020年花费400亿美金的天价从软银手中收购半导体设计公司ARM,其意图之一就是要把ARM架构的CPU设计应用到英伟达所要搭建的未来计算模式中,主要布局的领域就有超算、自动驾驶和边缘计算模式。而到今年4月,英伟达推出了基于ARM的数据中心CPU,据介绍,该芯片是专为大规模神经网络工作负载设计的,预计将于2023年在英伟达的产品中使用。

在数据中心CPU市场不二的王者——英特尔也不敢有丝毫的懈怠。今年开始,英特尔对其技术组织和执行团队的重组,也被外界视为全面转型数据中心业务的开始。为满足多样化工作负载需求,如今英特尔在数据中心的芯片业务已覆盖标量(CPU)、矢量(GPU)、空间(FPGA)、矩阵(ASIC)。

在不久前的英特尔架构日活动上,英特尔就发布了下一代至强可扩展处理器,代号为Sapphire Rapids,以及数据中心基础设施处理器(IPU)Mount Evans,还有两款基于FPGA的数据中心加速平台。

英特尔如是定位IPU:“基本上,我们可以把一些数据负载从CPU转移到IPU。IPU有一些优化的存储网络和管理加速功能,例如可以处理存储协议、压缩、解压缩、加密校验和数据重新传输。不仅仅是基本的网络协议,还有存储协议。”因此,业界也认为,英特尔的IPU等同于其它公司的DPU,实际上两种芯片功能上没有根本性差别,只是命名不同。

AMD是英特尔在CPU领域的竞争对手之一。然而,凭借着 EPYC系列产品,AMD再次迎来其高光时刻,同时该系列产品也为AMD进军数据中心市场带来了希望——根据Mercury Research的数据显示,经过长达六年的重返数据中心的争夺战,到2021年第一季度,AMD的X86处理器在数据中心的销售份额达到了11.5%。

另外,AMD早于2020年10月就宣布,计划以350亿美元,收购美国FPGA(可编程芯片)企业赛灵思,其进军DPU的雄心显而易见。

志在国产替代 国内芯片厂商主“攻”

在国外芯片厂商牢牢占据数据中心市场地位的背景下,国内芯片厂商为加强国产替代,也开始主动发起攻势。

在数据中心的CPU领域,国内主要有华为、飞腾、龙芯、申威、海光、宏芯、兆芯等企业有所布局。具体进展,此前集微网已做过类似报道,【芯观点】华为服务器“换道” 国产服务器产业仍面临缺芯之忧,在此不再赘述。

GPU方面,因为GPU的开发门槛很高,并且需要CPU和操作系统的配合,加之重视程度不够,国内的GPU起步很晚。只是以服务军工等行业开始,国内GPU才发展起来,并诞生了景嘉微、709、716所等一批企业。此前集微咨询(JW insights)曾统计过国内GPU厂商的状况,如下表。

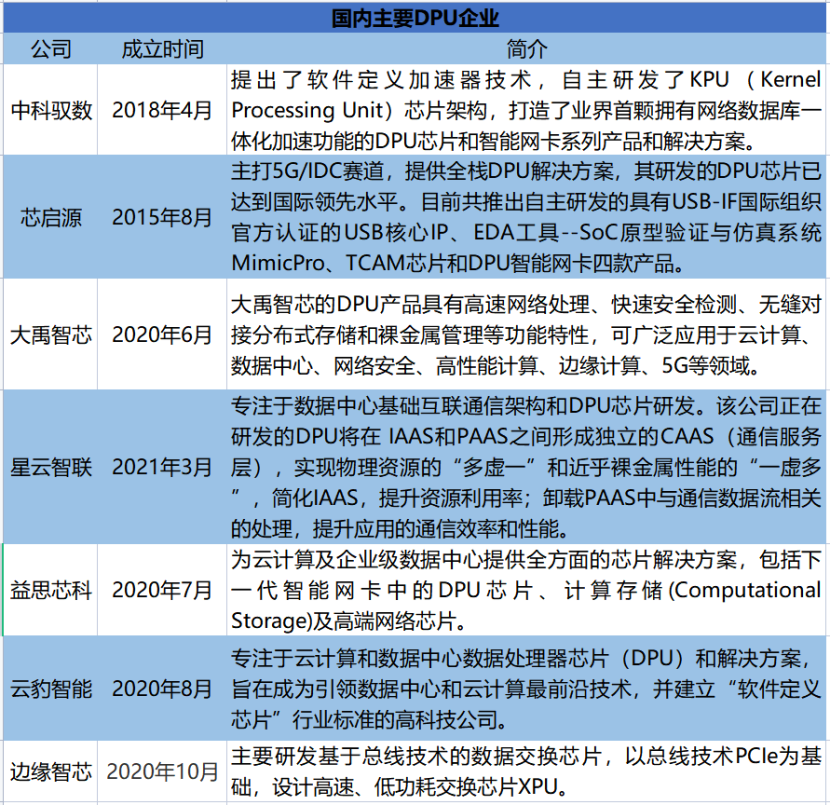

CPU和GPU的进展在此均不再过多着墨。值得关注的是,在国外芯片大厂不约而同将目光投向DPU市场的同时,国内DPU初创企业也正组成推动DPU国产替代的生力军,涌现出如云豹智能、益思芯、边缘智芯、星云智联、大禹智芯、中科驭数、芯启源等企业。

业内人士分析认为,国内的市场需求首先瞄准如信创领域的国产替代,其次是特定领域如运营商、金融的加速需求。

以下是集微网整理的国内DPU企业的发展状况:

业界也为DPU的发展前景寄予了厚望。据预测,用于数据中心DPU的量将达到和服务器等量的级别,以每年以千万级新增和存量替代计算,未来5年总体需求量将突破两亿颗,超过独立GPU的需求量。而且,部署DPU已成为数据中心一项必不可少的技术,同时DPU也将部署于边缘网络和企业网络中,这将是一个不可估量的增量市场。

并且,业内人士认为DPU赛道的火爆并不“虚”,他分析到:“目前包括英伟达、英特尔、博通、Marvell在内的四大厂商都在DPU芯片有所布局,而且我认为收购了智能网卡大玩家赛灵思的AMD公司很快也会宣布进入该赛道。如果说世界排名前5的芯片公司都在做的赛道,你就可以认为这是一个兵家必争之地。”DPU战事已经吹响,国内外芯片厂商即将“短兵相接”,狭路相逢,“打硬仗”几乎已经成为国内厂商的共识,这其中,硬实力依然是厂商们未来胜败的关键。

结语:就数据中心芯片市场而言,国外芯片巨头在CPU、GPU领域已形成自己牢固的“护城河”,在全新的DPU领域,国内芯片厂商能否开启新的局面?我们拭目以待。

(校对/holly)