集微网消息,2021年9月6日,福建福特科光电股份有限公司(以下简称“福特科”)就上海证券交易所关于“关于公司收入未随行业整体增长而增长的原因及公司业务竞争力与同行业相比是否处于劣势及原因”等的问询问题进行了回复。

对于公司收入未随行业整体增长而增长的原因,福特科称,报告期内,公司2020年收入未随行业整体增长而增长,主要由于:

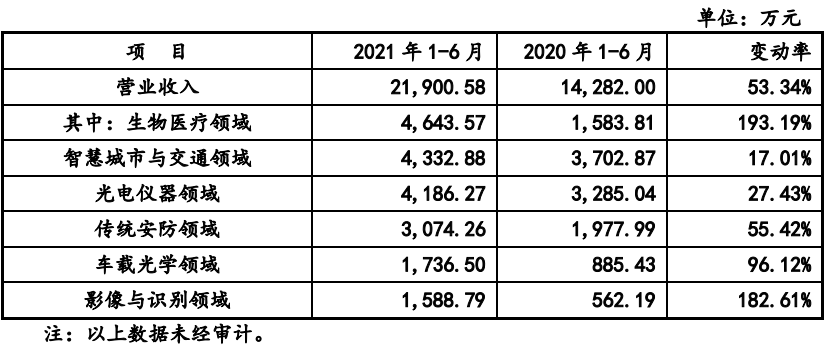

①2020年全球新冠疫情,公司在生物医疗领域收入下降595.05万元,同比下降8.54%,公司应用在生物医疗领域的产品主要应用在牙科市场,全球新冠疫情对牙科市场影响较大,特别是公司对美国牙科市场,2020 年公司对Align Technology, Inc.平面元件销售收入下降2,472.25万元,同比下降 52.31%,随着疫情逐步得到控制,公司在生物医疗领域收入快速回升,2021年上半年,公司在生物医疗领域实现收入4,643.57万元,同比增长193.19%;

②2020年公司工业激光领域收入下降750.95万元,同比下降44.63%,工业激光领域收入下降主要由于2019年下半年 Trumpf Photonics,Inc.高功率激光器停产,公司与其配套的精密光学平面元件销售收入下降 884.93 万元,剔除 Trumpf Photonics,Inc.收入影响,公司2020年在工业激光领域收入较 2019 年同比增长 16.80%;

③公司的精密光学镜头主要应用于智慧城市与交通领域,受2020年新冠疫情影响,政府在智慧城市与交通领域投资放缓,公司智慧城市与交通领域产品收入下降4,501.89万元,同比下降29.90%,随着疫情逐步得到控制,公司在该领域的收入逐步回升,2021年上半年公司智慧城市与交通领域实现收入4,332.88 万元,同比增长17.01%。

在同行业公司上,福晶科技主营业务聚焦于激光和光通讯等应用领域,开展相关光电元器件的研发、生产和销售,产品形态涵盖了晶体元器件、精密光学元件和激光器件三大类,其主要客户为Coherent、Spectra-Physics Lasers和CONEX Systems Inc等。2019年其收入变动不大,2020年其收入有所增长,主要由于在疫情催生的卫生防疫物资生产打标需求、全球供给平衡及下游激光设备渗透率与国产化率提升的共同拉动下,国内市场需求实现逆势增长,其晶体元器件、精密光学元件和激光器件三大业务均实现稳步增长,三类产品营业收比上年同期分别增长7.97%、7.33%和 43.79%。

福光股份主要客户为大华股份、海康威视和华为等,主要产品有“定制产品”和“非定制产品”,“定制产品”系列包含军用特种光学镜头及光电系统,客户为中国科学院及各大军工集团下属科研院所、企业;“非定制产品”主要包含民用安防镜头、车载镜头、红外镜头、物联网镜头、AI镜头等激光、紫外、可见光、红外全光谱镜头,广泛应用于平安城市、智慧城市、物联网、车联网、智能制造等领域。2019年其体收入增长5.06%。2020年其整体收入增长1.32%,主要由于其军用定制产品营业收入同比增加10.83%其民用非定制光学镜头产品营业收入同比下降5.36%。

蓝特光学主要终端客户为苹果公司,其终端产品更新换代具有明显的周期性特征,新的光学结构创新方案往往在推出大换代产品时应用推广,而这期间的需求变动主要受自身产品需求变化、下游市场竞争情况的影响。2019年受累于前期产品定价策略以及市场竞争加剧的影响,苹果公司智能手机出货量同比下滑,未来市场预期减少较多,AMS集团减少了采购订单,与此同时,其直接客户的生产水平提升使得良率提高较大,且需要消化部分前期的备货量,导致2019年收入小幅下降。2020年因其原有项目的需求增长和新项目落地量产,其光学棱镜、非球面透镜、玻璃晶圆等主要产品营业收入均较 2019 年快速增长,进而其收入大幅增加。

茂莱光学主要产品为精密光学器件、高端光学镜头和先进光学系统,主要客户为 ALIGN TECHNOLOGY LTD.、IDEMIA IDENTITY&SECURITY FRANCE和MackTechnologies,Inc 等,2019年销售收入增长主要由于对医疗行业客户ALIGN应用于3D牙科扫描产品和应用在航天检测、激光雷达等领域的超耐候成像镜头销量增加。2020年,其收入同比增长10.97%,收入增长主要集中在半导体光刻机及检测设备、航空航天、AR/VR检测设备几个应用领域,分别同比增长了45.01%、53.95%和 667.19%。同时,受全球新冠疫情影响,其生命科学和医疗领域客户订单延迟交付,收入同比下降 22.97%。

宇瞳光学主要客户包括大华股份、海康威视等,其主要产品为定焦镜头和变焦镜头,产品主要应用在安防监控、车载摄像和机器视觉等领域,其中,安防监控为其主营业务领域。2019年其销售收入有较大幅度增长,主要由于其在立足国内市场的基础上,积极开发海外市场,定焦镜头和变焦镜头的销量均有较大幅度增长。2020年其销售收入有较大幅度增长,主要由于其努力为客户提供品质优良的产品和服务,巩固和发展了国内市场,同时,其积极开拓欧洲、南亚、中东等海外市场,着力拓展了海外销售渠道,致使定焦镜头收入实现快速增长,2020年定焦镜头销售收入较2019年增加19,644.75万元,同比增长26.68%。

因而,福特科认为,公司收入未随行业整体增长而增长的主要原因是细分市场存在差异以及公司主动放弃部分低毛利产品。其与福光股份的民用非定制光学镜头产品及茂莱光学的生命科学和医疗领域收入变动趋势一致。

而对于“公司业务竞争力与同行业相比是否处于劣势及原因”的问询问题,福特科则表示,公司业务竞争力与同行业相比并不处于劣势,如前所述,引起公司与同行业可比公司收入波动趋势存在差异的最主要原因有所不同。随着全球新冠疫情逐步得到控制,公司2020年业绩下滑趋势已得到明显改善。

福特科公开了2021年1-6月经营业绩预计情况及同比增长情况图,并表示,2021年上半年,公司已实现营业收入金额为21,900.58万元,同比增长53.34%,公司主要业务领域呈现出快速增长态势。其中,在生物医疗领域实现收入4,643.57万元,同比增长193.19%,对Align Technology, Inc.实现收入2,029.51万元,同比增长619.21%;智慧城市与交通领域、光电仪器领域、传统安防领域、车载光学领域、影像与识别领域等收入分别增长17.01%、27.43%、55.42%、96.12%、182.61%。同时,从公司历史经营数据来看,公司营业收入存在一定的季节性,下半年营业收入一般均高于上半年。

综上,福特科称,公司与同行业可比公司相比业务上并不处于劣势,从2021年上半年公司各项经营和财务数据来看,公司未来发展前景良好,在经济形势及市场环境不发生重大不利变化的前提下,预计2021年业绩较2020年会有较大幅度的增长。(校对/Andy)