芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网消息,受益下游新能源汽车终端市场持续景气,动力电池产业链迎来了新一轮扩产潮,正极材料、负极材料、锂盐、动力电池相关企业均加速布局。据不完全统计,仅在动力电池领域,全球21家企业的扩产产能已超过3000GWh,其中,国内动力电池企业规划的产能占比达到2/3。

不过,根据目前电动汽车的产量以及未来几年的增长趋势,现有动力电池产能已能满足当下的市场需求,而扩产产能则远远超出了新能源汽车的未来需求,市场已出现未来产能过剩的担忧。事实上,动力电池企业的疯狂扩产,提前刺激上游材料价格的持续上涨。

面对动力电池产业链的疯狂扩产现象,近日,工信部发布了《锂离子电池行业规范条件(2021年本)》征求意见稿,文件明确指出要引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

规划产能远超预期需求

今年以来,全球新能源汽车产销量持续走高,中国作为全球最大的单一市场,产销量继续领衔全球。根据中汽协数据,10月我国新能源汽车产销分别完成39.7万辆和38.3万辆,同比均增长1.3倍;1-10月产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍,且1-10月渗透率继续提升至12.1%。

新能源汽车的良好发展形势,乘联会分析认为,今年新能源汽车销量或将达到240万辆,国务院办公厅日前印发的《关于印发新能源汽车产业发展规划(2021-2035 年)》也给新能源汽车发展定调:到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。业内人士分析认为,2025年的新能源汽车销量或将超过国务院办公厅给出的指导计划,有望达到600万辆-700万辆。

与此同时,EVTank联合伊维经济研究院分析认为,随着美国、欧洲等国家和地区加大新能源汽车布局,至2025年,全球新能源汽车销量将达到1800万辆;另外,全球动力电池需求也将在2025年正式进入TWh时代。

借助新能源汽车产业的持续景气,全球动力电池产业链纷纷开启了扩产潮,而拥有动力电池完整产业链的中国市场,已成为扩产先锋,全产业链均处于扩产状态。

仅在动力电池领域,据起点锂电大数据不完全统计,全球21家主要动力电池企业中,截至2020年底的合计产能为461GWh,其中,宁德时代、LG新能源、比亚迪、松下、三星SDI位列前五,合计产能为304.5GWh,占比66.05%。

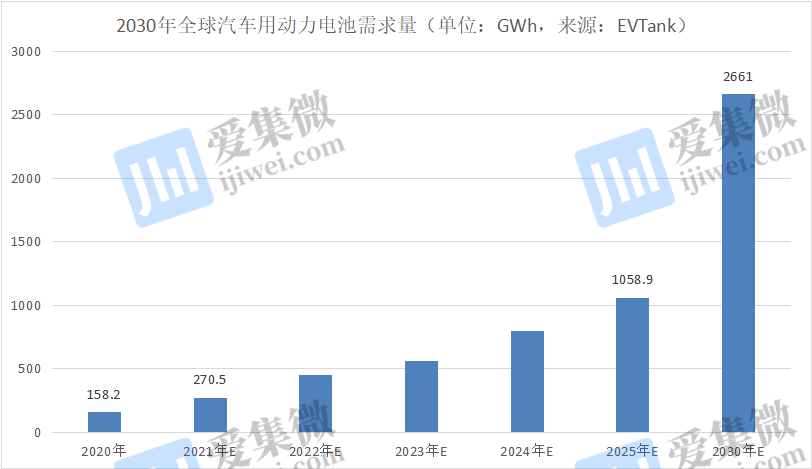

而根据EVTank统计,2020年全球动力电池需求仅为158.2GWh,虽然彼时产能较高,但随着新能源汽车产销量的快速增长,企业着眼未来进行布局无可厚非;今年全球市场对动力电池的需求已经飙升到270.5GWh,已非常接近2020年的产能布局。

展望未来,全球对动力电池的需求还将会提速,各家动力电池企业为获得市场先机,也在加速产能布局。从目前看,全球21家动力电池企业的产能布局已经接近3200GWh。其中,不包括远景动力产能规划,中国大陆16家动力电池企业的产能布局高达2048.5GWh,占全球产能布局的2/3。

根据公开资料统计,宁德时代的产能布局已达556GWh,国内企业中,产能布局超过100GWh的企业还有中航锂电(250GWh)、亿纬锂能(211.5GWh)、比亚迪(195GWh)、瑞浦能源(164GWh)、孚能科技(160GWh)、蜂巢能源(127GWh)、国轩高科(100GWh)。需要指出的是,部分企业的远景规划产能甚至高达1TWh,如中航锂电。

不过,市场预估的需求增量远不及产能规划。根据EVTank等相关机构预测,2025年全球动力电池需求量为1058.9GWh,首次迈入TWh时代,2030年全球的动力电池需求为2661WGh;其中,2025年国内对动力电池的需求不足400GWh。换句话说,目前全球的产能布局,是2025年需求量的3倍,且高于2030年的远景需求。

工信部出手引导行业优质扩产

动力电池疯狂扩产的背后,与装车电池的能量密度低有关。

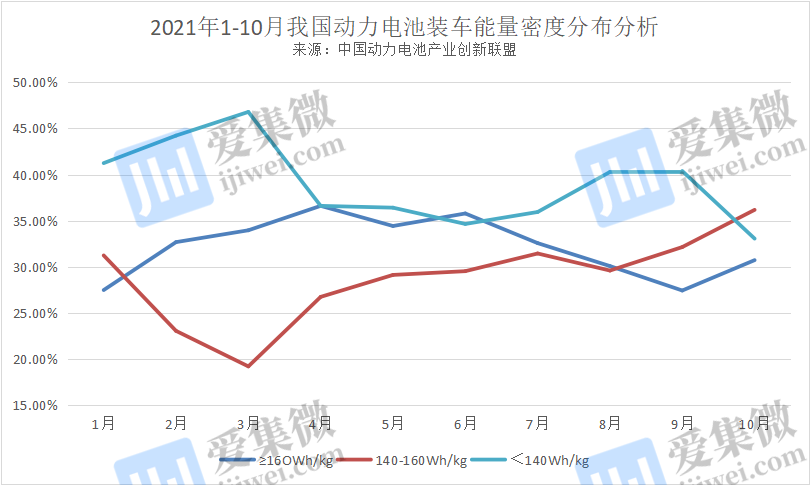

中国动力电池产业创新联盟数据显示,今年1-10月,我国纯电动乘用车中,能量密度<140Wh/kg的车辆数量比重仍高达1/3,140-160Wh/kg能量密度区间的车辆数量占比呈现稳中有升趋势,而能量密度≥160Wh/kg则稳中有降。

另外,工信部近期发布的新能源汽车推荐目录也显示,系统能量密度小于165Wh/kg的车型仍占主流,部分系统能量“高密度”车型介于160-165Wh/kg之间,而>170Wh/kg的车型仍较为稀缺。

在这样的背景下,工信部近日发布《锂离子电池行业规范条件(2021年本)》征求意见稿(以下简称《规范条件》),其中对电池能量密度提出了具体要求:动力型电池能量型电池能量密度≥180Wh/kg,电池组能量密度≥120Wh/kg;正极材料中,磷酸铁锂比容量≥ 150Ah/kg;三元材料比容量≥175Ah/kg;钴酸锂比容量≥170Ah/kg;锰酸锂比容量≥115Ah/kg。

锂电行业分析师陈磊(化名)分析认为,国内动力电池产业的优势是产量大,但在尖端技术方面,国际企业仍稍微领先,国内的优质产能还是相对紧缺的;目前国内企业正在加速进入产能扩张的竞争阶段,放量时间大多为2022年之后,国家及时发布《规范条件》,也是为即将放量的产能设定门槛,防止企业无序、低质量发展。

根据《规范条件》设定的门槛,似乎更有利于能量密度更高的三元锂电池,有市场担忧该文件会对磷酸铁锂技术路线不利。对此,陈磊表示,虽然磷酸铁锂电池单体能量密度不及三元锂电池,但磷酸铁锂电池燃爆点高、安全性高,对电池包的保护要求要低于三元锂电池,使得磷酸铁锂电池的成组利用率可达77%甚至更高,即便单体电池能量密度仅为170wh/kg,其系统能量密度也能做到140wh/kg。而三元锂电池能量密度越高,对保护的要求越高,单体能量密度达280wh/kg的三元锂电池,其成组利用率可能只有60%,系统能量密度也降低至170wh/kg。

因此,陈磊认为,不同技术路线都有各自的优劣势,《规范条件》的推出,关键在于促进企业提升技术水平,推进行业单体能量密度、系统能量密度的同步发展,正如文件指出的“引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。”

事实上,部分企业的磷酸锂电池技术已达到《规范条件》的设定门槛,如蜂巢能源的第二代短刀片磷酸铁锂电芯,单体能力密度已达185wh/kg,比亚迪刀片电池的单体能量密度也在加速提升中。蜂巢能源认为,《规范条件》所提出的指标要求,对技术创新型企业而言,没有太大难度,但对技术落后的企业具有挑战性。

根据中国动力电池产业创新联盟统计数据,近年来,我国动力电池企业数量处于下降状态,今年前10个月,我国实现动力电池装机配套的企业数量为54家,较去年同期减少了11家。陈磊认为,《规范条件》的推出,“将会加速淘汰没有核心技术的企业,进一步提升我国动力电池行业的国际竞争力”。

而在《规范条件》发布之前,国家已经在对行业的大规模产能扩张现象进行监管,如宁德时代在8月初拟募资582亿元扩产多个锂电池项目,该计划受到监管部门的重点关注并提出问询;随后,宁德时代于11月15日将募资金额下调为450亿元,并剔除“宁德时代湖西锂离子电池扩建项目(二期)”。

另外,动力电池行业产能大幅扩产,也在刺激锂电行业上游材料价格持续推高,生意社数据显示,碳酸锂价格已从8月末的10.56万元/吨涨至近期超20万元/吨,这一价格仍将持续走高。陈磊认为,上游锂材价格持续走高不利于行业健康发展,而《规范条件》的推出,有利于行业回归理性,推进上下游平衡发展。近日,龙蟠科技董秘张羿也对未来磷酸铁锂正极材料产能发出“整体向上趋势下,行业可能会经历几个周期,出现阶段性产能富余”的警示。

(校对/James)