集微网消息,近年来,LED照明产品的应用范围迅速从通用照明领域扩大至安防监控、汽车照明等领域,产业链上下游企业受益快速发展。其中,以光学透镜非成像光学产品为核心的浙江百康光学股份有限公司(以下简称“百康光学”)借助LED产业良好的发展势头,订单激增,现有产能已跟不上市场需求。近日,百康光学已开启创业板IPO上市进程,欲借助资本市场力量扩大生产。

不过,笔者查阅其IPO招股说明书发现,百康光学应收账款高企,且营收越大,应收账款占营收比重也越大,相伴而来的还有存货周转率持续低迷,反映出百康光学存在回款难、库存产品占用流动资金严重等问题。而在经营上,百康光学存在多家合作伙伴既是供应商,又是客户的情况,此种采购原材料后出售成品的模式,百康光学也有沦为代工角色的风险。

应收账款持续攀高致现金流承压

百康光学产品主要配套新一代绿色照明光源LED,符合环保、节能产业政策发展方向,契合国家碳达峰、碳中和中长期战略目标规划。借助行业发展趋势,百康光学快速响应客户需求,不断开拓光学透镜的应用领域,由通用照明领域扩大至安防监控、汽车照明等领域;基于在光学透镜领域的竞争优势,百康光学进一步将业务链条延伸至汽车氛围灯领域,2018年-2021年上半年(以下简称“报告期”),百康光学营收节节攀升。

不过,营收增长的背后,百康光学却增收不增利,毛利率持续下滑,2020年净利润也同比下跌的19.23%;更为不利的是,百康光学的应收账款规模持续扩大,已对其业绩产生不利影响。

招股书显示,报告期各期末,百康光学应收账款账面价值分别为8,366.30万元、10,430.65万元、13,641.72万元和15,391.30万元,占营业收入的比例分别为37.29%、39.62%、47.87%和86.43%,呈逐年增长状态。

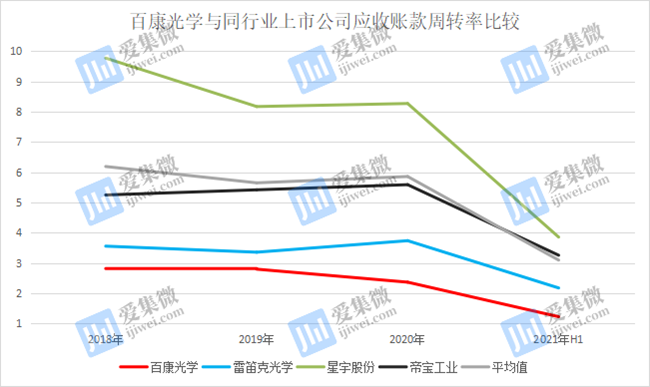

同时,报告期各期末,百康光学应收账款周转率分别为2.82、2.8、2.23、1.23,不及6.19、5.65、5.86、3.1的行业平均值,也不及雷笛克光学、星宇股份、帝宝工业等可比企业的应收账款周转率。

百康光学应收账款规模持续加大、应收账款周转率持续下降且低于可比企业,反映出百康光学回款难度持续加大。进一步分析发现,百康光学的应收账款中,前五大客户占比超过一半,报告期内比重分别为60.74%、64.1%、50.62%、55.09%,其中,最大客户法雷奥欠款最多,各报告期期末占比均在20%左右。

不过,百康光学认为,前五大客户回款良好,不存在大额应收账款无法回收风险。

事实上,其部分大客户至今仍有超过2年期账款未结的情况;2020年前五大客户中,仅长城汽车一家企业对百康光学不存在欠款问题。

而应收账款回款周期越长,对百康光学带来的流动资金压力越大;与此同时,百康光学的应收账款坏账也在不断攀升,报告期各期末,其由应收账款带来的坏账分别为445.83万元、613.14万元、742.18万元、845.7万元,应收账款坏账准备计提比例分别为5.06%、5.55%、5.16%和5.21%,高于可比企业星宇股份约5%的比重。

另外,百康光学示,随着销售额的进一步增长,公司应收账款可能会进一步增长,如果应收账款不能按期回收或无法回收发生坏账,将会影响其资金周转,不利于正常经营活动的开展,同时对公司经营业绩产生不利影响。

除了应收账款,库存规模的持续增长也在对百康光学带来流动资金压力。

招股书显示,报告期各期末,百康光学存货账面价值分别为6,330.66万元、5,735.72万元、7,215.05万元和9,356.27万元,呈持续增长趋势;与之相反的是,其存货周转率却持续走低,报告期各期末分别为2.5、2.54、2.82、1.37,均低于3.53、3.13、2.99、1.5的对应行业平均值。

存货周转率低,不仅占用了百康光学大量流动资金,还因存货跌价,给百康光学带来了较大损失。报告期各期末存货跌价准备分别为229.34万元、290.30万元、362.69万元和702.12万元,呈增长趋势。其中,产品售价降低是造成存货跌价的重要原因,如2019年-2020年、2021年H1,存货在制模具余额增加,百康光学为获取透镜生产订单,部分模具定价较低,成本大于可变现净值,导致计提坏账准备增加。

供应商与客户重叠代工隐忧凸显

报告期内,百康光学流动资金承压的同时,也在承受着代工质疑。

百康光学根据生产计划以及安全库存,组织原材料采购,其采购的原材料主要包括光学级塑料粒子、模具钢、电路板等,主要根据客户订单需求与库存情况进行,同时根据供应商交货周期适当进行调整。百康光学表示,其通过对不同渠道的供应商进行筛选,最终根据询价情况确定具体合作单位。

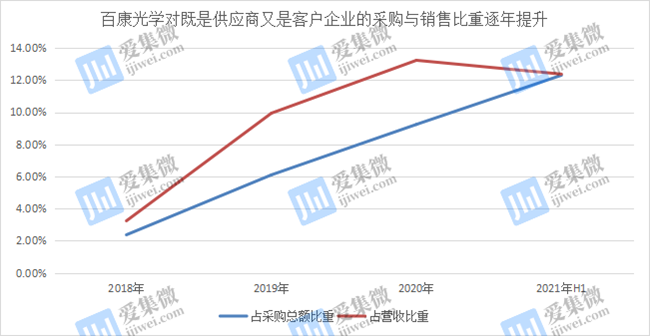

而IPO招股书却显示,百康光学存在向部分客户购买塑料粒子、电路板的情况,即存在对同一客户既有采购又有销售的情况,涉及的客户包括海拉、信耀电子、法雷奥、丰田、多美达、沃克电器、欧司朗、星宇车灯、东莞和扬、罗莱迪思、马瑞利等。

百康光学主要向如上客户采购塑料粒子、色粉/色母、电路板、胶箱等产品,报告期各期末,百康光学对如上客户的采购规模占总采购规模的比重分别为2.37%、6.1%、9.24%、12.3%,呈逐年上升趋势。同时,百康光学主要对如上客户销售光学透镜,报告期各期末,百康光学对这部分企业的销售占营收比重分别为3.24%、9.94%、13.23%、12.37%,整体呈上升趋势。

分析发现,百康光学对汽车零部件企业的采购,主要是生产光学透镜用的塑料粒子;百康光学向这些企业出售的产品正是光学透镜,如2021年H1,除向信耀电子采购电路板外,对其他企业的采购均为塑料粒子,出售的产品均为光学透镜。

百康光学表示,法雷奥、海拉等客户作为全球知名汽车零部件企业,具备原材料价格集采优势;从订单的取得以及原材料采购等方面,不存在不正当的市场竞争。

而分析百康光学前五名供应商发现,其对前五大供应商的采购物料主要为塑料粒子及电路板,但如上企业均不是其最大供应商,也就是说,百康光学有足够多的塑料粒子供应商可选,对其他供应商的采购也具有集采优势,显然,百康光学对法雷奥、海拉等企业的采购,绝非“集采优势”这么简单。

同时,百康光学向法雷奥、海拉等多家企业供应的光学透镜产品,其所选用的塑料粒子是对应企业的产品,还是采购自其他企业?这部分情况还需百康光学进一步披露。如果其针对不同企业供应的光学透镜,采用对应客户所供应的塑料粒子来生产,那么,百康光学充当的角色,更多为代工,其对原材料并没有选择权。

另外,百康光学虽然通过市场竞争获得订单,但客户是否在订单条款中要求指定采用自家塑料粒子来生产光学透镜?该部分内容也需百康光学进一步披露。如果是,那么百康光学“独立承担原材料价格波动的风险”则存疑。

需要指出的是,百康光学对海拉、法雷奥、丰田、多美达等企业的销售规模越高,其对这些企业的采购规模也越大,也透着不寻常。

整体而言,百康光学面临着应收账款规模持续扩大的风险,且营收越大,回款难度越高,再加上存货周转率持续下滑,令百康光学面临的流动资金压力越来越大。在这样不利的情况下,百康光学还出现多个供应商与客户重叠的情况,且对这部分客户的依赖逐年上升,百康光学有沦为代工角色的风险,其在产业链的话语权,或将会持续下降,不利于其长远发展。(校对/James)