集微网消息,2021年9月22日,深圳市兴禾自动化股份有限公司(以下简称“兴禾股份”)就深圳证券交易所关于“量化分析并披露细分类型产品(细分至底层,如电芯A类、电池A类等)毛利率波动的原因及合理性”等问询问题进行了回复。

对于毛利率波动的问题,兴禾股份公开了其公司主营业务在报告期内的毛利率情况,并表示,报告期各期,公司主营业务毛利率分别为51.49%、58.46%、49.51%和39.28%。另外,兴禾股份采用因素分析法,测算了各因素对主营业务毛利率的影响程度。

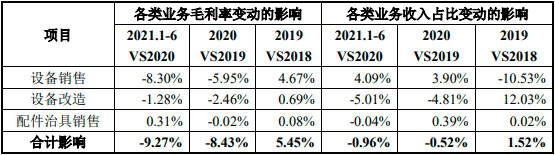

兴禾股份表示,公司主营业务毛利率的变动主要源于设备销售业务毛利率的变动,2019年至2021年6月各期,设备销售毛利率的变动分别使得当期主营业务毛利率变动4.67%、-5.95%和-8.30%。此外,2019年,毛利率更高的设备改造业务收入占比提升较多,收入结构的变动使当期主营业务毛利率提升1.52%;2020年和2021年1-6月,设备改造业务毛利率的持续下滑分别导致当期主营业务毛利率下降2.46%和1.28%。其余因素对主营业务毛利率变动的贡献相对较小。

据了解,报告期各期,兴禾股份设备销售毛利率分别为51.34%、56.39%、48.32%和38.18%。兴禾股份采用因素分析法测算了各因素对设备销售毛利率的影响程度。

兴禾股份称,公司设备销售毛利率的变动主要受以下两个因素影响:

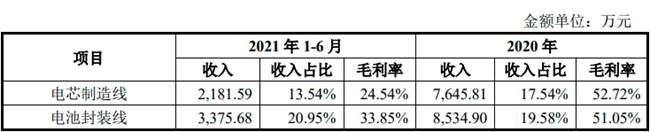

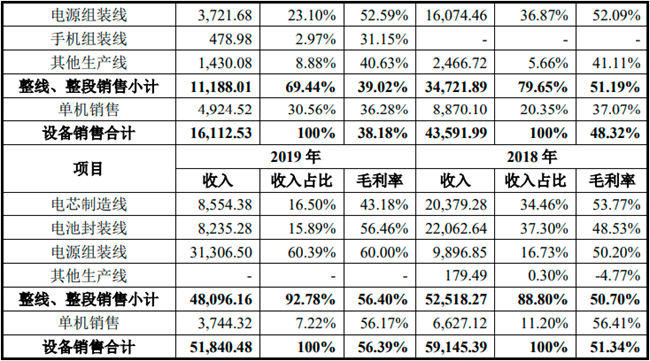

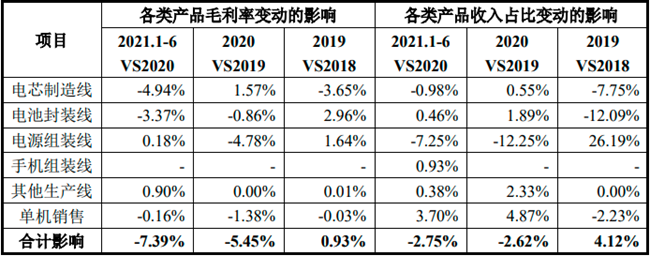

第一,产品结构的变动,2019年至2021年6月各期,不同产品销售占比的变动分别导致设备销售毛利率变动4.12%、-2.62%和-2.75%。2019年,高毛利率的电源组装线收入占比由16.73%提升至60.39%,拉高了整体设备销售毛利率;2020年,高毛利率的电源组装线收入占比由60.39%下降至36.87%,2021年1-6月,该项占比下降至23.10%,由此导致2020年和2021年1-6月整体设备销售毛利率的下滑。

第二,同类产品不同期间毛利率的变动。2019年,电池封装线毛利率由48.53%提升至56.46%,电源组装线毛利率由50.20%提升至60.00%,拉高了整体设备销售毛利率;2020年,电源组装线毛利率由60.00%下降至52.09%,2021年1-6月,电芯制造线毛利率由52.72%下降至24.54%,电池封装线毛利率由51.05%下降至33.85%,由此导致2020年和2021年1-6月整体设备销售毛利率的下滑。

资料显示,报告期内,兴禾股份设备改造毛利率高于或接近50%,超过同期设备(新机)销售,主要系设备改造新投入的物料较少,成本相对较低。报告期各期,设备改造业务中直接材料占比分别为73.31%、61.04%、59.64%和37.36%,除设备改造以外业务的主营业务成本中直接材料占比分别为77.94%、70.20%、74.24%和67.33%。各期各类设备改造的毛利率波动主要因改造的设备来源、业务结构、客户改造需求、改造难度等因素均有差异,可比性较弱。

对于整体毛利率的未来变动趋势,兴禾股份也作出了分析。

第一,兴禾股份现有业务具有持续性,有助于维持毛利率的稳定。2020年和2021年1-6月,兴禾股份综合毛利率49.65%和39.33%,维持在较高水平,主要得益于其在细分市场良好的整线集成能力和机械设计能力,且产品具有一定的技术优势。截至目前,兴禾股份现有的产品结构依然以竞争力较强的电芯制造设备、电池封装设备和电源组装设备为主,与包括伟创力、赛尔康、德赛电池、LG化学等苹果产业链厂商在内的优质下游制造企业客户的合作具有可持续性,因而有助于维持毛利率的稳定,如2021年1-6月,其电源组装线毛利率52.59%,保持在较好水平。

第二,未来随着新客户和新业务的持续拓展,相关收入占比提升,兴禾股份的整体毛利率水平可能下滑。2019年起,兴禾股份积极拓展新的业务,在消费电子行业积极开拓非苹果产业链客户和手机组装业务,在消费电子行业以外重点开拓动力电池等行业的业务。由于:①新业务开拓初期,新产品尚处于磨合阶段,产品生产过程中技术方案调整较为频繁,验证和试产周期较长,因此物料损耗和人工投入都较高;②为了竞争新的客户和新的市场,兴禾股份在新业务领域的整体定价水平不高;③新业务所涉及的手机组装、动力电池等行业,竞争相对激烈,自动化设备整体毛利率水平低于原有业务。受上述因素的综合影响,兴禾股份在新业务领域的毛利率水平可能不及原有业务。2021年1-6月,兴禾股份综合毛利率较2020年下滑10.32%,2020年6月末在手订单中,兴禾股份新业务、新客户的占比超过60%,伴随未来新业务和新客户收入占比提升,整体毛利率水平可能下滑。

第三,兴禾股份毛利率下滑符合行业特征,且最近一年及一期毛利率在同行业仍处于前列,不会对其持续经营能力产生重大不利影响。兴禾股份称,自动化设备公司在成长初期,其人员、产能和资金有限,通常需要将有限的资源集中在优势领域,因而毛利率高。随着兴禾股份的成长,原有高毛利率的业务市场空间可能存在天花板,因而需要拓展新兴的业务领域,牺牲高利润率以换取更广阔的的成长空间。(校对/Andy)