集微网消息 “新开局、新挑战、芯生机、芯活力”,2021年第24届中国集成电路制造年会暨供应链创新发展大会于11月1日到3日在广州召开,本届高峰论坛将围绕当前全球半导体产业形势和我国产业发展状况,共商以供应链创新带动产业链上下游各环节联动的战略大计。

在大会上,北京集创北方科技股份有限公司创始人兼首席执行官(CEO)张晋芳表示,近两年,在芯片缺货较为严重的产品中,一个汽车行业相关芯片,另一个是显示驱动芯片,而其背后的原因是产业链结构性失衡造成的。他在演讲中跟大家分享中国面板产业的发展下,国内厂商如何解决芯片短缺危机,以及未来国内如何发展显示芯片的产业链。

新技术及场景多样化驱动,显示芯片市场需求爆发

众所周知,显示面板是实现信息显示的重要部件,被广泛应用于显示器、电视、智能手机、笔记本电脑、平板电脑、汽车等领域。

随着全球终端需求的持续增加,对面板市场需求也持续增长。根据Frost&Sullivan的统计,2015年至2020年,按照产量口径,全球显示面板行业市场规模从1.72亿平方米增长至2.42亿平方米,年均复合增长率为7.1%,随着显示面板技术的发展和下游需求的增长,预计2024年全球显示面板市场规模将达到2.74亿平方米。中国显示面板产量规模超5成市占率,成为行业发展主阵地。

张晋芳表示,“从终端应用来看,人类对显示的无尽需求促进了电子信息的高速发展,5G与超高清协同发展,爆发新的增长动力。包括元宇宙、AR/VR、监控、教育、医疗、电动汽车、工业等行业都需要显示的存在或者人机交互端口,未来无论什么样的产品、什么样的行业,几乎对显示的需求是非常巨大。”

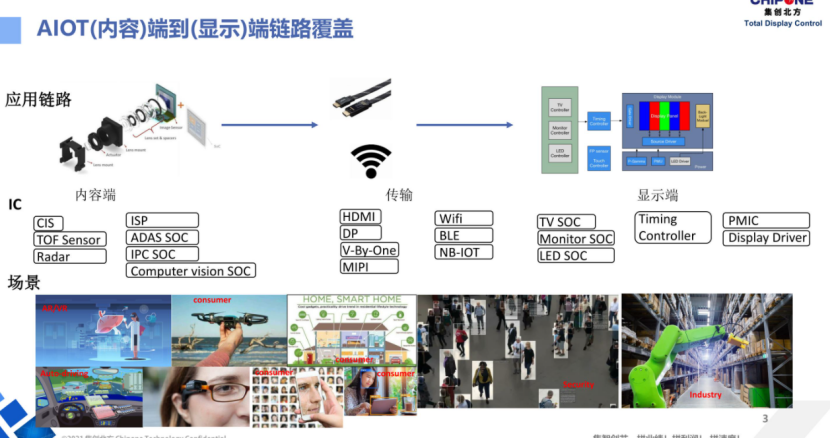

在视频处理方面,从显示相关的内容端、到传输端,再到显示端,整个显示产业链都会产生大量的半导体芯片需求,特别是高清技术对视频的处理也会提出更高的要求。随着人工智能的发展,在显示领域也会增加更多的数据量处理的新技术和方法。

从各个方向来看,内容采集端需要图像传感器CIS、图像处理端需要ISP、汽车机器视觉的ADAS SOC、监控领域的SOC芯片等,传输端又分了有线和无线,有线比如像接口技术HDMI、DP、V-By-One以及MIPI等,还有Wifi、BLE、NB-IOT等,这些都将需要巨大的市场需求。

目前,集创北方聚焦在显示端,未来也会往前端去延伸。在显示端有计算处理的芯片,像TV SOC、LED SOC等,还有跟视频相关的LCD Driver、电源管理芯片等。张晋芳表示,透过这样的芯片技术需求,可以看出显示行业的发展,给半导体器件带来非常大的市场需求。

从面板技术发展来看,LED显示屏正在经历一个新的技术变革,特别是三星在近几年推出的LED显示屏The Wall,The Wall基本上做到了MicroLED显示技术,这样的LED显示技术未来也会渗透到高阶商用领域,并产生一个新的蓝海市场,同样它对显示驱动芯片提出更高的要求。

同时,在OLED领域,AMOLED有硬屏、折叠屏、软屏,软屏对显示芯片的技术要求,以及现在AMOLED在产能在良率上还有很多的问题,这些问题的解决也要依赖于芯片技术的改变来提升整个产业链。

可见,无论是从面板新技术的诞生,还是从内容处理要求的提高,都对显示芯片的需求提出了新的要求,同时也会带动市场需求增长。

2020年受新冠肺炎疫情影响,全球显示驱动芯片需求量实现同比两位数增长达到80.7亿颗,其中,LDDI出货量为123kWPM,占DDIC出货量的52%;LCD显示驱动出货量为73kWPM,占DDIC出货量的28%;OLED显示驱动出货量为40kWPM,占DDIC出货量的20%。

2021年,由于电视面板的高分辨率趋势确立,DDIC总需求将增长至84亿颗。后续随需求稳定和技术升级,产能需求量将持续走高。

显示芯片对外依存度高,绑定式模式发展才有出路

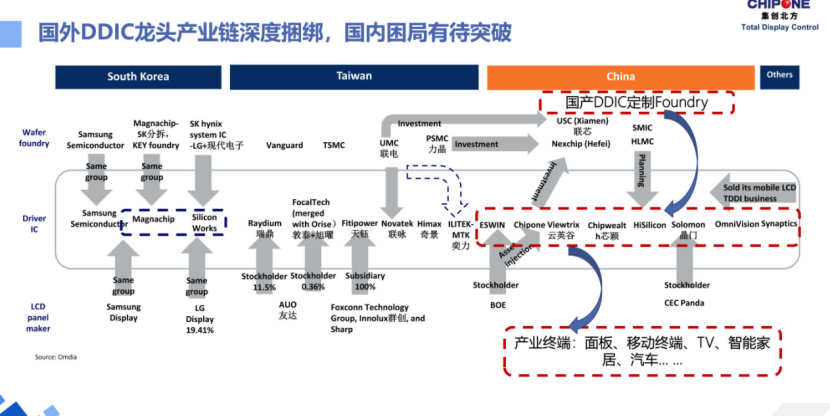

尽管市场需求持续增长,但我国显示专用芯片对外依存度高,关键环节受制于人。据悉,中国大陆显示面板企业每年高端显示芯片的采购金额超过300亿元,主要来自美韩及中国台湾企业,大陆企业市占率不足10%。

据了解,中国大陆在2019年便成为全球第一大面板产能供应地,在制造能力方面基本已经确立领导地位。京东方、华星光电等大陆面板龙头竞争优势凸显。而随着三星、LG相继关闭中国大陆LCD工厂,中国厂商的产能面积占比将进一步提升至2021年的65.3%。目前,中国的面板产能不仅在LCD领域处于领先,而在AMOLED、硅基OLED等领域也几乎跟全球同步发展。

根据超高清新型显示专用芯片各细分领域的市场规模测算,中国显示专用芯片进口替代需求旺盛,折合12英寸产能为25万片/月,但是目前显示芯片的晶圆制造产能主要集中在海外代工厂。张晋芳称,“在大尺寸领域,中芯国际和晶合的产能相对较小,在小尺寸方面,晶合和集创北方绑定后,快速把90nm的TDDI技术能够快速反拉升,实现了中国在小尺寸领域占比超过30%;但目前在OLED显示驱动领域占比不到1%,这是因为OLED基本采取40nm/28nm制程,而国内在这些工艺方面还处于落后阶段,导致国内显示芯片结构性失衡,而面板厂发展也受制于人。”

张晋芳认为,中国显示产业的发展得益于龙头企业的拉动,这也给的芯片设计公司带来了很大的沃土,而集创北方也是在这样的背景和环境下逐步成长起来。显示产业的发展对中国晶圆制造的发展也有很好的启发意义。虽然前几年半导体产业发展较慢,但是现在受到国际环境的倒逼,全民对发展半导体有很大的共识。

据了解,显示驱动芯片行业的商业模式与普通芯片行业不一样,显示驱动芯片设计公司要成功,必须掌握供应链。

回顾韩国和中国台湾驱动芯片厂商的崛起过程可以发现,它们均与上下游形成了绑定关系。目前,驱动芯片厂商拥有两种模式,一种模式是韩国的全产业链整合模式,一个集团整合了芯片设计、芯片制造、封装制造、面板厂商和整机厂商;另一种模式是中国台湾的上下游绑定模式,一方面驱动芯片设计厂商可以与晶圆代工厂绑定,形成IDM模式,保障工艺开发及产能。

张晋芳表示,“目前中国半导体设计公司和上游晶圆的绑定还处在一个完全没有感觉的地步,集创北方一直往这个方向努力发展,例如,粤港澳大湾区显示面板市场需求比较旺盛,像粤芯半导体能够和显示相结合,它离用户很近,会提供一个非常稳定的市场,相信这个产业链也会快速地成为一个世界级的产业集群。”

经过多年的发展,集创北方在各类显示领域的布局较为完善,其中在LED显示驱动芯片领域处于全球第一,在LCD领域,像32、43吋面板驱动芯片市占率也非常高。据张晋芳透露,“集创北方单月芯片出货在8、9月份已经突破6亿颗,倒逼着公司需要大量的产能,导致压力非常大。”

而为了解决产能瓶颈,集创北方也正在积极布局,其在2020年入资北京集成电路制造子基金、投资合肥晶合等;同时也希望能够跟广东粤芯半导体、中芯国际以及封测企业等有产能方面的合作。

值得提及的是,集创北方的迅速发展,在得到了国内大部分终端品牌的认可的同时,也助力其营收快速增长,据透露,集创北方2020年营收约24亿元,预计今年有望突破60亿元,增长速度非常快。最后,张晋芳表示,“现在中国显示产业链遇到了一个很好的机会,希望能够大家一起共同能力,让中国的显示产业真正成为全球有竞争力的产业链。”

(校对/Lee)