集微网消息,2021年8月25日,北京格灵深瞳信息技术股份有限公司(以下简称“格灵深瞳”)就上海证券交易所关于“量化分析2020年城市管理产品及解决方案毛利率大幅上升的原因,显著高于同行业可比公司水平的原因,可预见的变动趋势”等问询问题进行了回复。

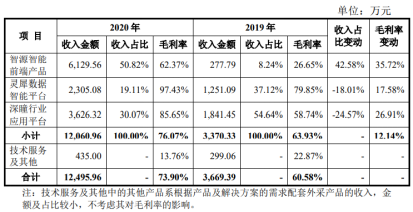

对于2020年城市管理产品及解决方案毛利率大幅上升的原因,格灵深瞳表示,公司城市管理产品及解决方案主要由智源智能前端产品、灵犀数据智能平台和深瞳行业应用平台三类产品构成,2018-2020年度各期占城市管理产品及解决方案收入总额的比例分别为92.90%、91.85%、96.52%。

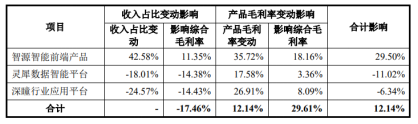

2020年毛利率较2019年提升12.14%,主要系2020年智源智能前端产品收入占比和毛利率大幅增长所致。智源智能前端产品收入和毛利率大幅上升的主要原因系2020年新推出的双光温测智能识别设备受疫情影响收入快速增加,占城市管理领域智源智能前端产品收入总额的76.94%,产品毛利率为68.52%,显著高于其他前端产品。

除智源智能前端产品外,城市管理产品及解决方案中灵犀数据智能平台和深瞳行业应用平台2020年毛利率较上年提升的主要原因系格灵深瞳软件收入占比提升所致,2020年灵犀数据智能平台中软件收入占比较2019年提升15.56%;2020年深瞳行业应用平台中软件收入占比较2019年提升19.48%。

综上,格灵深瞳认为,公司2020年城市管理产品及解决方案毛利率大幅上升,主要系双光温测智能识别设备收入占比及毛利率大幅增长,以及灵犀数据智能平台和深瞳行业应用平台软件产品收入占比提升所致。

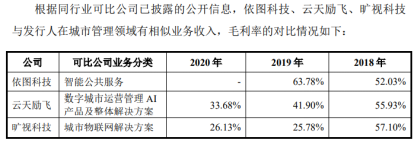

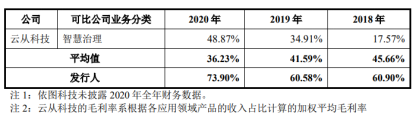

对于显著高于同行业可比公司水平的原因,格灵深瞳称,在城市管理领域,2018-2019年,公司的毛利率基本平稳,与依图科技、云天励飞(仅2018年)、旷视科技(仅2018年)相似业务的毛利率水平较为接近。2019-2020年,因云天励飞和旷视科技的业务收入中硬件相关收入占比提升,因此毛利率均快速下降;云从科技最近三年在该领域的毛利率较低但逐年呈上升趋势,主要系第三方硬件收入占比降低。公司在该领域制定了以销售自产核心技术产品为主的差异化竞争策略,解决方案中较少采购第三方硬件或其他施工服务,因此毛利率较高。

而公司城市管理产品及解决方案毛利率可预见的变动趋势上,格灵深瞳透露,公司在城市管理领域主要销售自主研发的算法引擎和行业应用平台,上述产品的毛利率主要取决于交付方式,以纯软件形式交付的毛利率高于以软硬一体形式交付的毛利率。2021年,公司结合已执行订单情况合理预计产品中软件收入占比仍将较高,基本与2020年水平相当。(校对|Andy)