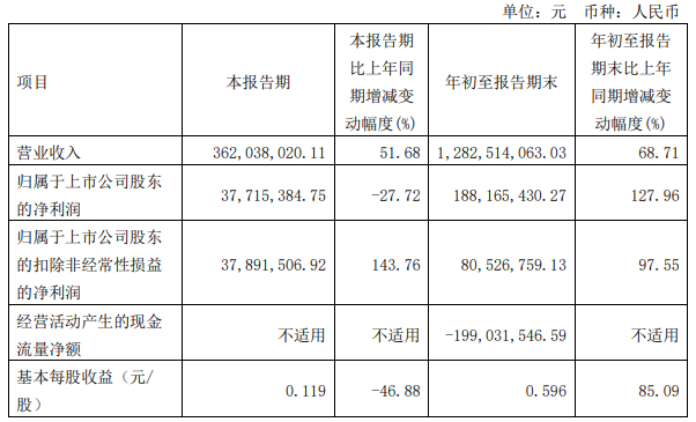

集微网消息 10月29日,至纯科技发布三季报称,2021年7-9月,公司实现营业收入为3.62亿元,同比增长51.68,归属于上市公司股东的净利润为0.38亿元,同比下降27.72%。

2021年前三季度,至纯科技实现营业收入为12.83亿元,同比增长68.71%,归属于上市公司股东的净利润为1.88亿元,同比增长127.96%。

至纯科技表示,公司营收增长主要系集成电路产业景气所带来的高纯系统业务及半导体设备业务订单大幅增加所致。而随着公司收入规模整体增加、公允价值变动损益及补贴收入增加,净利润也保持较快的增长。

随着国内晶圆厂大幅扩产并推进国产设备导入,至纯科技聚焦的湿法设备业务今年上半年也“涨势喜人”,新增相关订单达 4.3 亿元,其中单片设备 2 亿元。该公司目前已可以提供 28nm 节点的全部湿法工艺设备,首批次单片湿法设备已交付并顺利通过验证,下半年将有 7 台套 12 英寸槽式设备和 8 台套 12 英寸单片设备将交付到中芯国际、华虹集团、燕东科技等主流客户产线。

另外,在更先进的 14nm~7nm 技术世代,至纯科技上半年也已接到 4 台套机台多个工艺的正式订单,将于 2022 年交付至客户产线验证。

上半年至纯科技新增订单中,有 17 台套是来自中国大陆(中芯宁波、中芯绍兴、中芯天津、华为、燕东科技)以及中国台湾(力积电)等老客户的重复订单;11 台套是来自化合物半导体、大硅片以及先进封装领域的销售新突破(绿能芯创、天岳、英诺赛科、晶方等)。

至纯科技董秘柴心明指出,至纯科技的湿法设备对标的是国际清洗巨头DNS,公司产品不仅在价格上更具竞争力,甚至某些性能指标也已经完成了超越。更值得一提的是,至纯科技还拥有竞争对手不具备的回收装置,其能够为客户节省耗材。至纯科技曾专门测算过某款设备,其每年能够为客户节省至少100万美元。

在设备差距不断缩小甚至体现出优势后,国产设备开始被国内晶圆厂大量导入。“我们的设备现在生产出来就全被买走,国内晶圆厂现在的态度就是‘有多少就要多少’。”柴心明如是说。

“目前国内每年新增的槽式设备中,至纯科技占据了半壁江山。”柴心明进一步表示,“不过,公司也正在未来主打的单片设备领域发力。以月产能4万片的12英寸逻辑产线为例,其可能需要超过80台清洗设备,其中90~95%都是单片湿法设备,市场空间巨大。”

(校对/Lee)