集微网消息,2021年3月5日,云从科技集团股份有限公司(以下简称“云从科技”)就上海证券交易所关于“毛利率低于同行业可比公司的原因及合理性”等问询问题进行了回复。

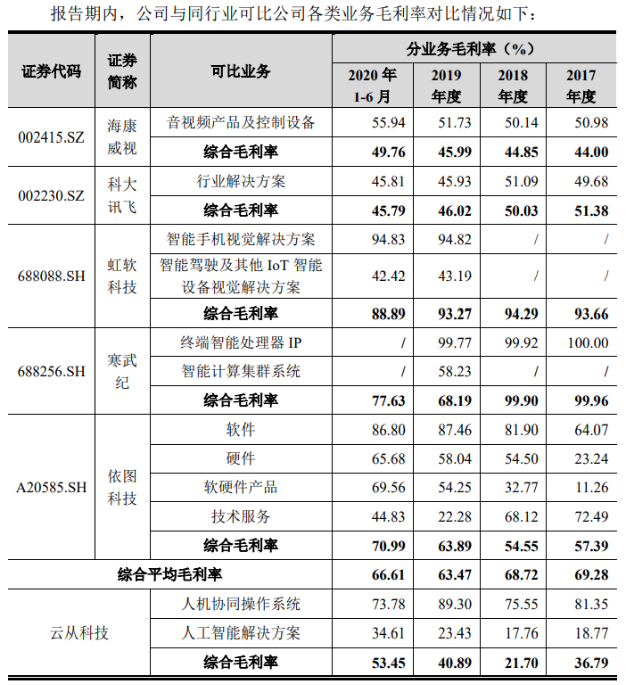

云从科技表示,2017-2019年度、2020年1-6月,公司综合毛利率低于同行业上市公司平均水平,主要原因为:一方面,公司业务与上述可比公司业务类型和业务结构存在差异,不完全具有可比性;另一方面,公司积极扩大业务范围,为行业客户提供更加综合的解决方案,这类业务中因需根据客户需求外购部分配套设备或服务整体毛利相对较低,导致人工智能解决方案毛利率相对较低。

在人机协同操作系统方面,云从科技人机协同操作系统业务毛利率相对较高,与虹软科技的智能手机视觉解决方案、寒武纪终端智能处理器IP业务和依图科技软件产品相对可比。云从科技在部分人机协同操作系统业务部分项目执行过程中,将部分非人机协同操作系统相关技术的配套系统功能委托给独立软件开发商等行业生态伙伴进行定制开发,因此技术服务成本相对较高,导致其人机协同操作系统业务毛利率低于虹软科技和寒武纪相关可比业务毛利率。云从科技人机协同操作系统业务毛利率与依图科技软件产品毛利率相当。

在人工智能解决方案方面,云从科技人工智能解决方案毛利率水平低于同行业可比上市公司海康威视和科大讯飞可比业务,主要是由于其根据客户需求外购较多的产品或服务,毛利率相对较低。根据寒武纪和依图科技招股说明书相关内容:寒武纪于2019年拓展了智能计算集群系统业务,该类业务需外购配套服务器及硬件设备,采购支出金额较高,该等支出均计入主营业务成本,毛利率低于终端智能处理器IP业务;2017年,依图科技软硬件组合的解决方案毛利较低,2018年之后,随着软硬件组合收入的规模增长及标准化水平的提升,其毛利率有所上升,与云从科技人工智能解决方案毛利率变动趋势一致。

综上,云从科技表示,公司人工智能解决方案毛利率水平相对较低具有合理性。

(校对/Andy)