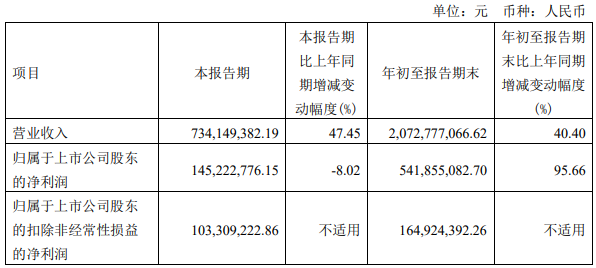

集微网消息 10月27日,中微公司发布三季报称,2021年7-9月,公司实现营业收入为7.34亿元,同比增长47.45%,归属于上市公司股东的净利润为1.45亿元,同比下降8.02%。

2021年前三季度,中微公司实现营业收入为20.73亿元,同比增长40.40%,归属于上市公司股东的净利润为5.42亿元,同比增长95.66%。

分产品来看,1-9月,刻蚀设备收入为13.52亿元,较去年同期增长约99.01%,毛利率达到43.97%;MOCVD 设备收入为3.04亿元,较去年同期下降约24.27%,但MOCVD设备的毛利率达到32.21%,较去年同期有大幅度提升。其中,7-9月,刻蚀设备收入为4.94亿元,较去年同期增长约132.43%,MOCVD设备收入为0.84亿元,较去年同期下降约46.29%。

另外,2021年1-9月,中微公司新签订单金额达35.2亿元,同比增长超过110%。

泛半导体方面,中微公司指出,公司从三个维度扩展业务布局:深耕集成电路关键设备领域、扩展在泛半导体关键设备领域应用并探索其他新兴领域的机会。在集成电路设备领域,公司将持续强化在刻蚀设备领域的竞争优势,并延伸到薄膜、检测等其他关键设备领域;公司计划扩展在泛半导体领域设备的应用,布局显示、MEMS、功率器件、太阳能领域的关键设备;公司拟探索其他新兴领域的机会,利用好设备及工艺技术,考虑从设备制造向器件大规模生产的机会,以及探索更多集成电路及泛半导体设备生产线相关环保设备及医疗健康智能设备等领域的市场机会。

据了解,在miniled设备方面,中微公司前期与多家客户合作,根据客户需求进行产线评估验证并取得良好进展。公司于2021年6月17日正式发布用于高性能Mini-LED量产的MOCVD设备PrismoUniMax™。目前该设备在客户端进度良好。PrismoUniMax™MOCVD设备专为高产量而设计,具有业内领先的加工容量;通过石墨盘晶片排布的最优化,其加工容量可以延伸到生长164片4英寸或72片6英寸晶片。

此外,中微公司表示,目前供应链稳定,少量零部件交期较以往有所延长。公司建立了全面的供应商评价管理体系,主要零部件供应商数量较多且保持良好的合作关系,单一供应商采购金额占比不高,其中核心零部件的采购采取多厂商策略,分布在全球各地。

有关交付周期,中微公司指出,公司设备类业务流程主要为:取得订单后,按订单生产,工厂验收后交付客户安装调试,调试完成取得客户确认后结转销售收入,公司主营业务产品的定制化程度较高,下游客户对规格型号、产品标准、技术参数等方面的要求不尽相同,产品结构和功能存在差异,公司不同机台、与不同客户的交付时间、验收通过确认收入时间差异较大,具体转销时间取决于客户确认进度,从安装调试及试运行后通过客户验收并确认收入的时间。

目前,公司的电感性等离子刻蚀设备已经在多个逻辑芯片和存储芯片厂商的生产线上量产,截止2020年底,公司的ICP设备PrimoNanova设备已有55个反应台在客户端运转,2021年6月,公司ICP设备PrimoNanova第100台反应腔顺利交付,经过客户验证的应用数量也在持续增加。根据客户的技术发展需求,公司正在进行下一代产品的技术研发,以满足5纳米以下的逻辑芯片、1X纳米的DRAM芯片和128层以上的3DNAND芯片等产品的ICP刻蚀需求,并进行高产出的ICP刻蚀设备的研发。

中微公司称,公司不断在客户验证更多成熟工艺和先进工艺,在CCP和ICP刻蚀方面的应用拓展都取得了良好进展。公司于2021年6月付运了首台8英寸CCP刻蚀设备。看好薄膜设备未来的市场成长,已就产品开发组建了专业的技术和营运团队,目前在前期产品研发的基础上进行必要的准备工作。

(校对/Lee)