集微网消息 近年来,随着我国电子信息产业的快速发展,与之适配的电子材料产业也迎来高速发展,而国内相关企业也实现快速发展,并陆续登陆资本市场。这其中也包括以电子封装材料为主的烟台德邦科技股份有限公司(以下简称:德邦科技),其科创板上市申请已获得受理。

据笔者查询招股书发现,尽管德邦科技经营业绩持续增长,但其快速扩大产能,且产品销量并没有跟上扩产速度,导致产销率出现下滑,存货快速增加。加之应收账款持续高企,其资金压力大大增加。若应收账款不能及时收回,存货不能及时变现,其将面临资金流动性风险。

产销率下滑,仍扩增产能

德邦科技作为一家从事高端电子封装材料研发及产业化的企业,其主要产品包括集成电路封装材料、智能终端封装材料、新能源应用材料、高端装备应用材料四大类别,产品广泛应用于晶圆加工、芯片级封装、功率器件封装、板级封装、模组及系统集成封装等不同的封装工艺环节和应用场景。

按产品收入来看,2018年至2021年上半年(以下简称:报告期内),德邦科技的新能源应用材料业务实现营业收入分别为0.66亿元、1.23亿元、1.64亿元、1.03亿元,占营收的比例分别为33.78%、37.72%、39.39%、44.22%。无论是营收规模还是占比,均保持着逐渐增长的态势,是其主要的收入来源之一。

同时,保持快速增长的还有集成电路封装材料,该业务收入分别为2,186.35万元、2,993.00万元、3,895.56万元、3,907.52万元,占主营业务收入的比重分别为11.19%、9.21%、9.36%、16.73%,呈现持续增长趋势。其称,随着公司产品通过客户验证及下游需求增加,带来集成电路封装材料收入的快速增长。

相较于新能源应用材料、集成电路封装材料快速增长,高端装备应用材料、智能终端材料的营收却出现下滑的迹象。尤其是今年上半年智能终端封装材料收入大幅度下降。从2020年的1.67亿元下降至2021年上半年的0.66亿元,产品销量也从70.70万公斤下降至26.34万公斤。

尽管主要产品销量出现下滑,但其产量仍保持着快速增长的态势。报告期内,德邦科技的产品产量分别为1541.31吨、2248.37吨、3211.09吨、2343.55吨,产能利用率分别为61.85%、75.08%、98.75%、127.44%,无论是产量还是产能利用率,均呈现逐年增长的态势。

德邦科技称,随着客户订单放量,公司产销量不断增加,产能利用率大幅提高。今年上半年,公司现有产能已无法满足客户需求,公司通过增加生产班次等方式组织生产,产能利用率已超过100.00%。

值得一提的是,其不断扩大产量,但产品销量并未跟上扩产速度,导致其产品产销率出现下滑,从2020年的95.36%下降至今年上半年的84.53%。其称,公司产销率下降,主要是随着下游客户订单快速增加,为满足客户的供货需求并保证供货效率,公司进行了一定的备货,至2021年6月末,部分产成品尚未交付给客户或达到收入确认条件实现销售所致。

即使是产销率下滑,德邦科技仍不断扩大产能。德邦科技此次IPO拟募资6.44亿元,77.51%募投资金用于扩充产能建设,且扩张产能超过2020年产能的2.7倍,不禁让人担心产能消化问题。尽管公司解释,集成电路封装应用材料、光伏叠晶材料、动力电池封装材料具有广阔的下游市场,可以保障本项目产品的消化。但如此解释似乎仍无法完全平息投资者对产能过剩的疑虑。

存货激增致现金流承压

在产销率下降的同时,德邦科技再增加产能,则面临的销售风险将会继续加大,造成库存积累。

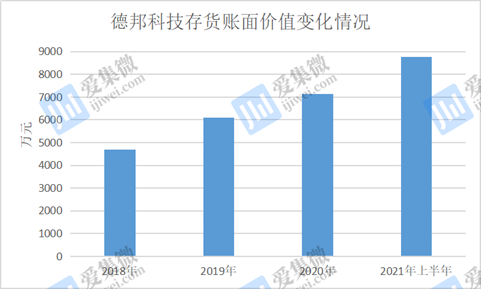

事实上,德邦科技的存货账面价值也呈现逐年增长的态势,报告期内,德邦科技存货账面价值分别为4,690.81万元、6,106.73万元、7,136.72万元和8,759.78万元,呈现逐年增长的态势。然而,其存货周转率却快速下降。报告期内,其存货周转率分别为3.08、4.07、4.53、2.19;而同期行业可比公司的平均存货周转率为6.25、5.84、6.46、3.39,均高于德邦科技。

某种程度上,德邦科技存货周转率下降意味着企业的库存商品出现滞销。而较大的存货规模将会对其流动资金产生一定压力,且可能导致存货跌价准备上升,一定程度上会影响公司经营业绩及运营效率。

同时,报告期内,德邦科技的应收账款及应收票据共计为8708.91万元、9360.37万元、8250.39万元、9213.13万元,对应的营收分别为19718.58万元、32716.64万元、41716.53万元、23535.40万元。占比分别为44.17%、28.61%、19.78%、39.15%,可见,其应收款项一直处于较高的水平。

德邦科技存货及应收账款占流动资产的比例较高,随着经营规模不断扩大,该公司应收账款和存货余额相应增长。若其应收账款不能及时收回,存货不能及时变现,其将面临资金流动性风险。

事实上,德邦科技近年来资金面并不乐观,2018年、2019年分别通过短期借款4500万元,缓解资金压力,2020年以来则通过增资扩股引入新投资者,增加增资款。

截至2021年6月30日,公司短期借款余额为470万元,应付账款为1.08亿元,流动负债合计1.38亿元,同期公司持有货币资金仅有5463.80万元,相比之下着实是捉襟见肘。

在偿债指标方面,报告期内,德邦科技的流动比率分别为2.16、2.13、3.58、2.43,行业可比公司均值分别为2.20、2.18、3.91、2.90,公司速动比率分别为1.78、1.69、2.69、1.85,行业可比公司均值分别为1.99、1.89、3.59、2.52,无论是流动比率还是速动比率,德邦科技基本都低于同期的同行公司均值。这也说明德邦科技偿债能力仍稍显逊色。

值得一提的是,伴随着存货余额及应收账款高企,德邦科技的经营活动产生的现金流量也受到影响。仅在2021年上半年,德邦科技的经营活动产生的现金流量净额就净流出5461.89万元。

对此,德邦科技表示,随着公司业务规模的不断扩大,下游客户订单快速增加,为满足客户的供货需求并保证供货效率,公司需要进行一定的备货,使得公司存货余额呈现逐年增加趋势,进而导致经营活动现金流出。

目前来看,德邦科技在资金运转方面存在一定压力,加之高比例的存货及应收账款,一旦公司资金不能及时收回或存货难以快速变现,其或许会出现资不抵债或资金链断裂等风险,从而影响公司的可持续发展。(校对/Lee)