集微网消息 10月18日,深交所正式受理了昆山玮硕恒基智能科技股份有限公司(以下简称:玮硕恒基)创业板上市申请。

资料显示,玮硕恒基的主营业务为消费电子精密转轴产品的研发、生产和销售。报告期内,公司的转轴产品主要应用于笔记本电脑。此外,公司全资子公司嘉玮泰的转轴产品还可应用于 LCD显示器、一体机电脑、二合一平板电脑、智能家居等消费电子产品。

应收账款逐年增长

据了解,玮硕恒基属于较早进入笔记本电脑转轴行业的内资企业,其陆续进入联想、三星、戴尔、华为、小米等品牌制造商以及宝龙达、纬创、仁宝、联宝等笔记本电脑代工厂商的供应商名录。

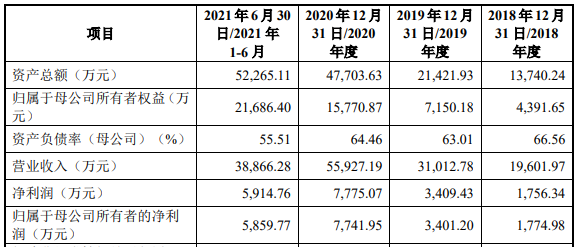

2018年至2021年上半年,玮硕恒基实现营业收入分别为1.96亿元、3.10亿元、5.59亿元、3.89亿元,对应的净利润分别为1756.34万元、3409.43万元、7775.07万元、5914.76万元。

由于玮硕恒基外销收入占主营业务比例较高,受美元汇率波动的影响,报告期内公司因结算货币汇率波动导致的汇兑净损失分别为-179.29 万元、-98.82万元、1,550.21万元和269.26万元。

其称,2020 年下半年人民币持续升值,美元兑人民币即期汇率由2020年7月1日的7.06降至2020年12月31日的6.54,2020年度汇兑净损失金额为1,550.21万元,对公司净利润影响较大。如果未来人民币持续升值或汇率波动加剧,公司将面临一定汇率波动风险并对净利润产生影响。

另外,随着营收规模的增长,其应收账款也随之增长。报告期各期末,玮硕恒基应收账款账面价值分别为 8,482.87万元、12,806.93万元、25,585.48万元和25,410.40万元,占流动资产的比例分别为69.70%、64.75%、64.78%和 58.07%。报告期各期末,公司应收账款余额占当期营业收入的比例分别为45.55%、43.91%、48.24%和68.94%,占比较高。

随着公司销售规模的扩大,应收账款可能将继续增加。如果未来玮硕恒基主要客户经营情况发生较大变化,出现资金支付困难等情况,将导致公司应收账款发生坏账风险,并影响公司的发展。

募资6亿元投建精密转轴生产基地等

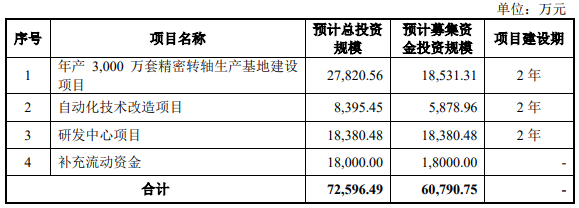

招股书显示,玮硕恒基此次IPO拟募资6.08亿元,投建于年产3,000万套精密转轴生产基地建设、自动化技术改造项目、研发中心项目以及补充流动资金。

其中,“年产3,000万套精密转轴生产基地建设项目”实施后将新增建设自动化生产线。项目建成后预计年产单轴转轴 1,800 万套、双轴转轴 1,200 万套。同时,自动化技术改造项目将进一步扩大公司自动化设备业务的生产场地及加工能力,有利于进一步扩大生产规模,缓解公司目前产能利用率饱和的局面,增强公司的综合实力及市场竞争力。

而自动化技术改造项目由全资子公司重庆玮硕恒基电脑配件有限公司承建。通过引入先进自动化生产、检测设备,提高生产效率,提升产品良率。项目建成后,有利于提升公司产线的自动化生产水平,降低生产成本,进一步增强公司的市场竞争力。

此外,玮硕恒基拟在江苏省昆山市建设研发中心,通过购置专业设备、引进技术人才为企业提供研发物质基础和良好的研发环境,从而提高研发水平与效率,推动生产工艺技术提升,实现降本增效。本次“研发中心项目”的实施,将有效提高公司研发能力,加快研究成果的产业化进程,从而增强公司核心竞争力,巩固公司在行业内的领先地位。

玮硕恒基表示,随着公司业务规模的扩大,公司产能不足。若公司年产 3,000 万套精密转轴生产基地建设项目顺利实施,将进一步加强公司在笔记本电脑转轴的生产能力,巩固公司在笔记本电脑转轴领域的市场地位,有效提升公司的生产能力,解决因产能不足导致的市场规模扩张受限的情形。

而自动化技术改造项目将大大提升公司的自动化水平。随着自动化生产和自动化检测的开发的持续投入,智能化和数据化工厂的有序推进,在降低人工成本的同时,改善了生产效率和产品质量。(校对/Lee)