编者按:芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网报道,百年汽车工业已然产生了范式变化——从内燃机走向智能电动时代已是不可逆的趋势。“这意味着过去内燃机时代的技术、制造和供应体系都将被撼动,也给新进入者更多机会。”Gartner高级分析总监Arnold Gao在日前的一场研讨会中这样指出。智能汽车正在全盘复制智能手机的迭代路径,并且随着供应链端的成熟与底层平台的开放不断压低造车门槛,新一轮跨界玩家疯狂涌入“新能源造车潮”。这也必将持续撼动汽车行业价值链许多层面的长期惯例。

不造车的华为,要造车的苹果,以及已经宣布造车的小米背后,产业链重塑的暗流涌动。而在汽车工业新范式的形成过程中,中国本土产业链是否能从原本内燃机时代以西方为主导的局势中争取到更多的产业话语权?在这一波科技公司新入局造车背后,与之相匹配的本土供应链是否有更多“上车”机会?

华为、小米们入局汽车背后 产业链再探新格局

智慧芽机构在自动驾驶专利方面的最新的统计数据表明,在自动驾驶发明授权量上,华为占据首位,苹果以1678件位列第二,小米仅为795件。从全球来看,特斯拉拥有2225件已公开的专利申请。其中有效的1200多件专利中,涉及神经网络、自动驾驶、车辆以及锂电池相关领域。

小米在官宣造车5个月后,9月1日,小米汽车有限公司正式注册成立,注册资金100亿元,法人代表由雷军亲任。于此同时,更早入局汽车的百度科技公司也在加速布局。8月30日,百度与吉利合作的造车子公司集度的CEO夏一平在其微博上宣布,集度第一款产品完成了全尺寸油泥模型风洞实验。这意味着集度首款车的车型和比例设计等已经确定。夏一平预计到2022年年底,集度汽车核心团队规模将扩大到2500-3000人,未来五年将投资500亿元生产智能汽车。第一款车不会采用自建供应链模式,而是将依靠吉利的供应链,以此保证产品品控。

除了小米、百度这样直接切入造车领域的科技公司,还有苹果这样仍对造车问题不置可否的科技公司,以及华为这样的明确不造车、但是要做造车企业供应商的科技公司。

“在汽车新范式下,显然其价值链占比最大的无疑将是三电系统以及自动驾驶技术。”Arnold Gao对此指出,因而造不造车已经不是在汽车智能化、电动化语境下的重点,整个汽车产业链正面了一场新格局的重塑,以及价值链的重新排位。

华为的智能汽车解决方案BU近期也发生了人事调整,原总裁王军转任COO,结束了汽车BU总裁与CEO并行的状态。8月31日,100辆极狐阿尔法S华为HI版生产线验证车正式下线,并将全面公开道路测试。今年4月间,阿尔法S华为HI版车型引发市场关注,其作为全球首款具备城市通勤能力的智能驾驶量产车和所搭载的整套华为HI智能汽车解决方案是最大亮点。

苹果公司同样有很多动作。近期的消息显示,目前,苹果正在与亚洲多家厂商谈判,希望建立一条完整的汽车零部件供应链。与此同时,苹果造车团队也在通过高薪聘请、内部转岗的方式维持核心人员组成。

新造车版图下 本土产业链打开“上车”机会窗口

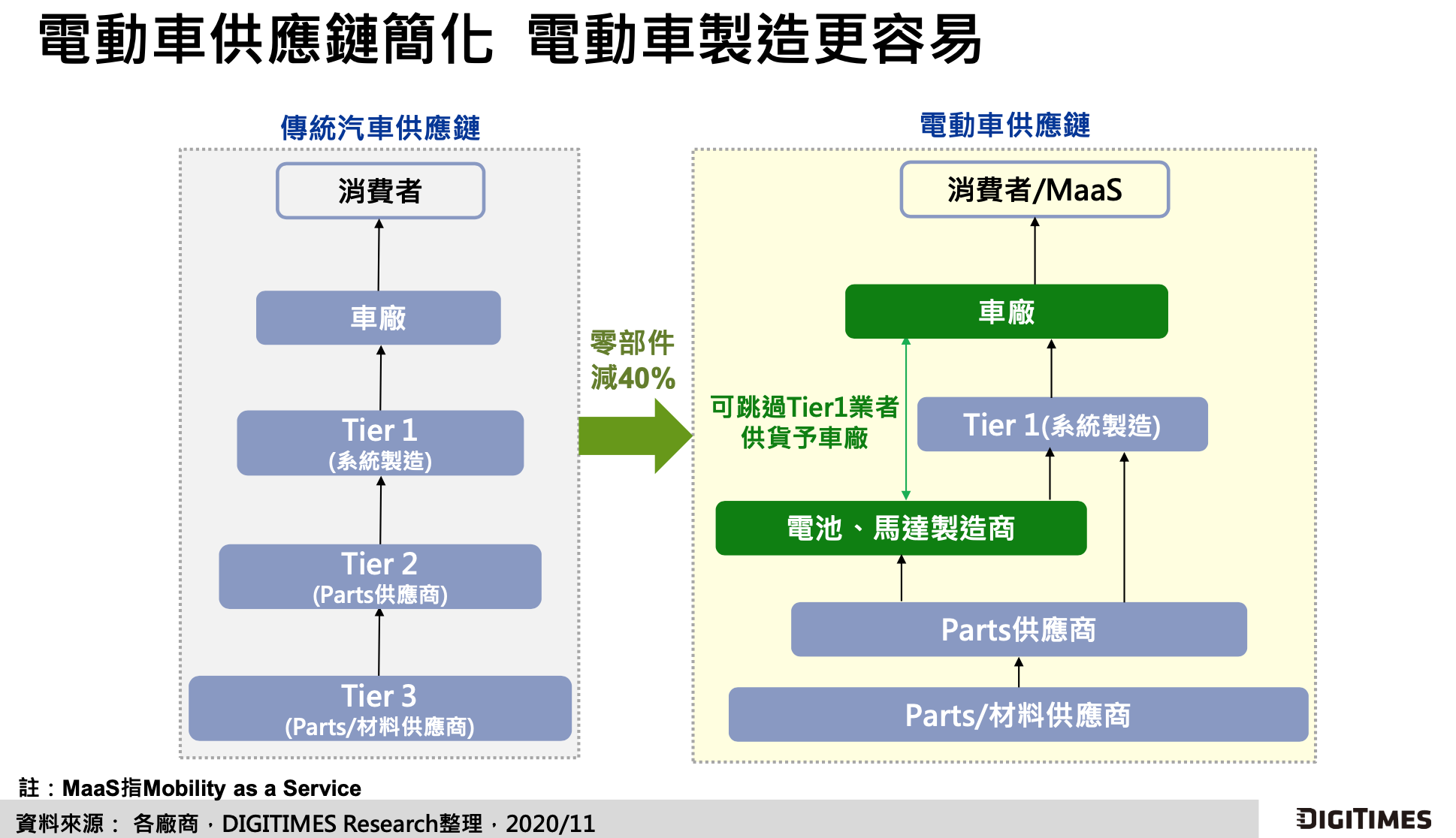

多年来,汽车行业形成了一个以整车厂为核心的金字塔式、多层级较长的产业链——从原材料/元器件(Tier3)到芯片/模块/子系统(Tier2)到系统制造集成(Tier 1),再到整车厂,最后是消费者端(包括售后以及维修服务、4S店等)。但随着智能化电动化在汽车中的比重越来越大,汽车产业链也在随之改变,事实上相比于传统汽车的长供应链体系,进入智能电动时代的汽车供应链则趋于简化。

以特斯拉为首的智能电动汽车厂商正在打破传统的供应链模式,作为整车制造商,特斯拉同时也是主要芯片与模块的设计者,部分取代Tier 1厂商工作,并且在销售模式上采用官网直销,将汽车产业链条大大缩短。事实上已经出现了所谓的“Tier0.5”,跳过Tier1直接供货给车厂,这其中不乏一些科技公司及芯片厂商。据Digitime Research研究测算,电动汽车供应链或可使零部件减少40%。

华西证券的一份研报指出,Tier0.5供应商出现,产业链地位前移,具有核心技术实力的自主零部件供应商有望依托中国市场通过全球化配套顺势崛起为全球零部件龙头,而原有汽车供应体系外潜在进入者影响亦不容小觑。

事实上,当前国内新造车版图也相当一部分益于近年来本土产业链的逐步发展崛起,为新造车奠定了制造基础。以电动汽车供应链为例,在主要的三条主线上,都已经有一批国内企业成长起来——围绕电动产业链,国内已有一批厂商崛起,包括宁德时代、恩捷股份、亿纬锂能、三花智控、璞泰来、赣锋锂业等;汽车电子和智能座舱产业链方面,华阳集团、德赛西威、伯特利、耐世特、保隆科技等本土厂商成长快速;此外在传统零部件供应商方面,拓普集团、福耀玻璃、敏实集团、中鼎股份、星宇股份等国产势力也同样在崛起。

来源:华西证券

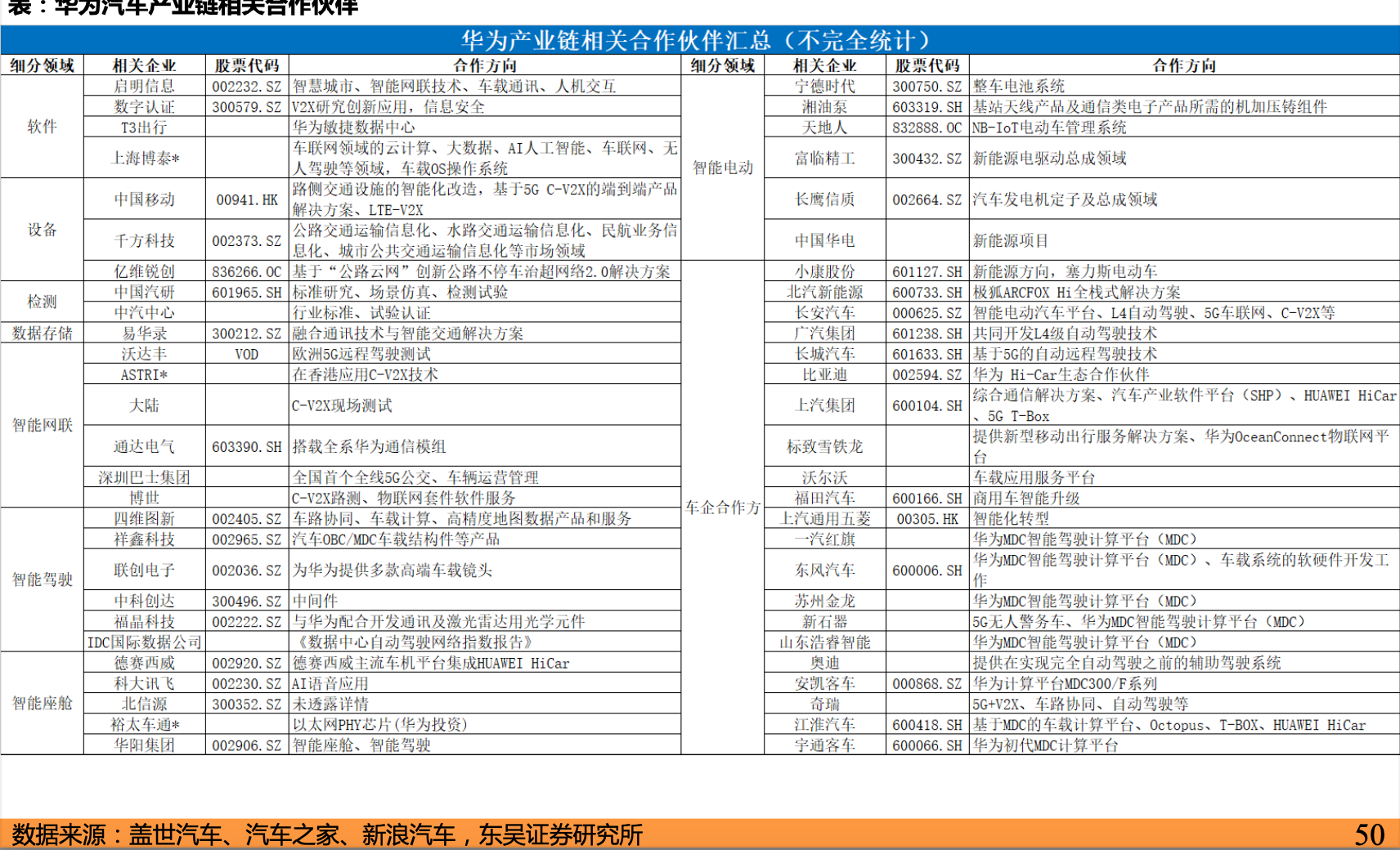

而在华为的智能汽车业务版图中,国内产业链也起到了重要作用。而华为凭借其30年的ICT技术积累,入局汽车产业链,也将在这一轮智能电动变革浪潮中成为核心推动者之一,对于本土产业链的崛起同样有巨大助益。

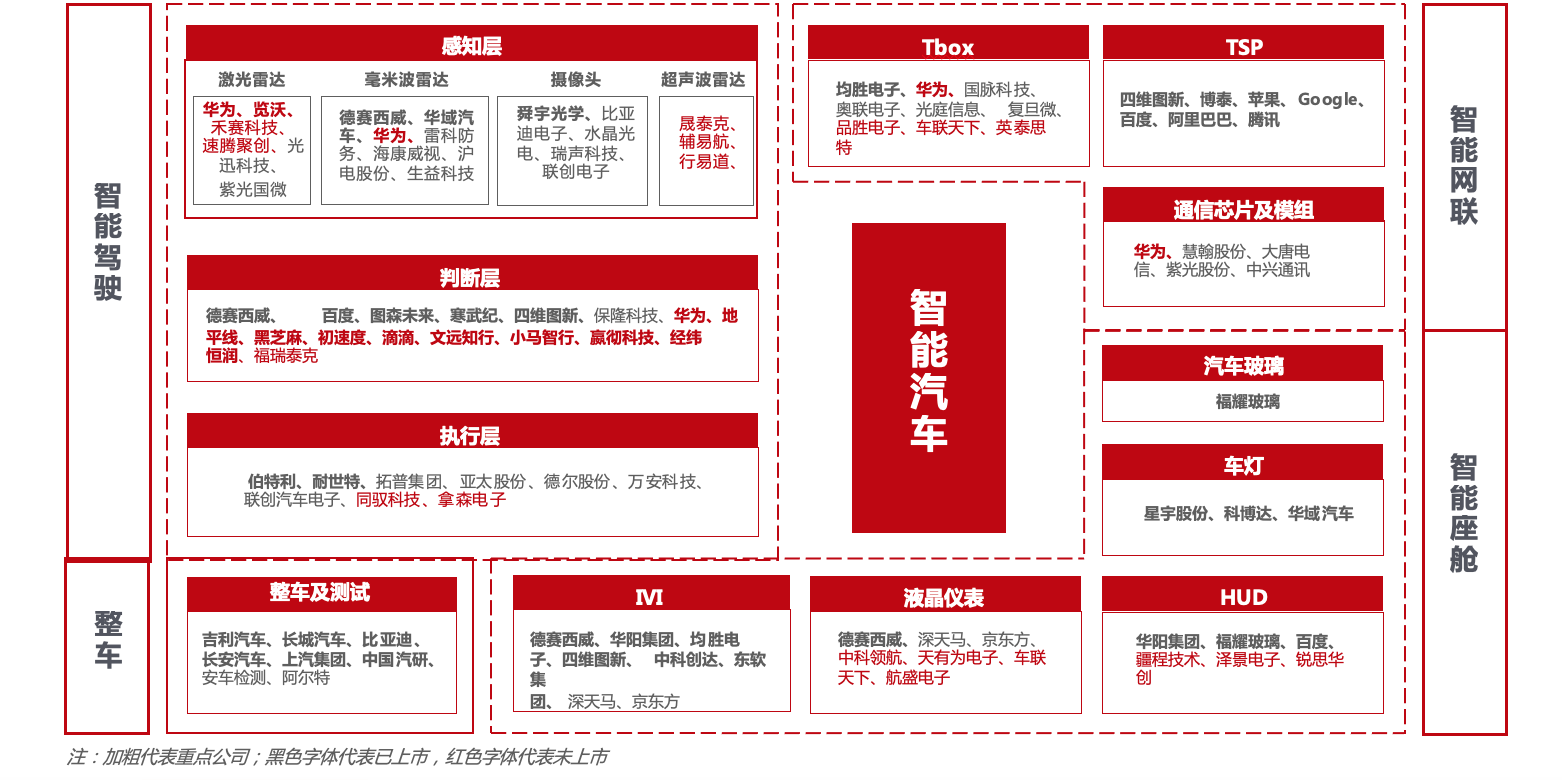

比如,在智能驾驶舱中,除了华为自研的麒麟芯片模组及AR-HUD产品外,国产产业链中的华阳集团、意华股份、三花智控、祥鑫科技以及亚太股份均在此前公告中表示与华为展开了相关领域的合作。而在智能驾驶方向,天银机电、联创电子、上海博泰 、舜宇光学以及福晶科技也进入了华为汽车产业链。

来源:兴业证券整理

除此之外,特斯拉这条电动汽车领域的重磅“鲶鱼”进入中国建厂生产,对于本土供应链也有搅动效应。自2019年12月30日,首批在特斯拉上海超级工厂生产的国产版Model 3交付以来,本土供应商快速进入特斯拉产业链,这对当时处于汽车业寒冬中的本土汽车产业链而言是一针强心剂。

在动力电池系统领域,有新宙邦、多氟多、科达利、长盈精密、东山精密、沪电股份、均胜电子、安洁科技、三花智控等公司表示与特斯拉有合作关系;车身系统、内外饰、结构件等方面,与特斯拉合作的有旭升股份、常铝股份、天汽模、威唐工业、永利股份、万丰奥威、东睦股份、方正电机等公司;在车载电子、车体电子方面,有长信科技、四维图新、大富科技、均胜电子、联创电子等公司参与。

苹果汽车虽迟迟难揭开面纱,但苹果产业链上的不少供应商已经开始布局汽车电子相关领域,并且有些已经成功“上车”。比如其主要SiP供应商环旭电子就在汽车电子业务上积极布局。环旭表示,电子代工服务(EMS)业务中将投入汽车电子项目,希望在电源模组(Power module)相关产品带动成长,预估未来几年车电业务营收成长幅度可加快。据环旭电子董秘史金鹏此前对集微网透露,公司已经在北美一些新能源汽车的领先客户拓展上取得了一些突破。他还称,有信心利用三四年的时间把车电业务从现在约3亿美元的业务规模提升到10亿美元,目前重点拓展的汽车电子产品主要包括LED车灯的控制板、新能源车的动力系统以及散热系统相关的功率模组(Power Module)以及测试系统等。此外其他苹果供应链厂商如立讯精密、蓝思科技等都早已在其发展战略中布局汽车相关业务。

显然,这一波汽车智能化、电动化浪潮将开启未来5-10年的行业黄金赛道,这必将重塑汽车产业链上下游关系和价值分配,有新玩家不断涌入,同时也将有一批在新一轮竞争中被淘汰。而对于中国本土汽车供应链而言,或许是一次难得的“上车”机会,但前提是,必须借此迅速提升自己的全球竞争实力,国产产业链才有望在全球崛起。

(校对/Jimmy)