芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网消息,今年上海车展前夕,华为官宣“造车”,其中与北汽极狐合作车型搭载的激光雷达,进一步明确了华为与特斯拉不同的自动驾驶技术路线。伴随华为官宣,市场对这家科技公司给予了更大期待;不过,官宣“造车”后,华为做得最多的一件事是反复辟谣参与整车制造,而对激光雷达发展进度则鲜少透露。

直至近日,半导体咨询机构Yole Développement在《汽车和工业应用的激光雷达》报告中分析称,华为激光雷达全球市场份额已达3%,再次燃起了行业对华为激光雷达的兴趣,只是从公开数据看,华为的激光雷达尚处于“爬北坡”阶段,若要“登顶”,仍需量产加持。

5年积累,华为“爬北坡战略”初具成形

华为在激光雷达领域引起行业的极大关注,不仅仅是“华为”这张名片,更重要的是华为在推出激光雷达后,就宣称要将成本从数十万美元下降到200美元,甚至是100美元,这对自动驾驶技术的发展,将会带来极大的推进作用。

目前,摄像头、超声波雷达、毫米波雷达平均成本分别为60美元、12美元、90美元,总成本约为700美元,若搭载激光雷达,成本将大大超出主机厂的可承受范围;而激光雷达的优势,又是目前L3、L4乃至L5级自动驾驶方案必不可少的核心器件,各家企业都在致力于压低制造成本,以实现量产上车。

华为透露,其于2016年开始着手于激光雷达的研发,在拜访大量头部车企及产业链企业后,华为洞悉了行业对激光雷达的需求,决定开发一款高性能、车规级、可量产的车规级激光雷达,即“爬北坡战略”。事实上,华为此前已经在激光雷达领域有一定积累。

公开资料显示,华为分别于2012年、2013年收购了英国光子集成公司 CIP、比利时硅光技术开发商 Caliopa 两家公司,确保了其在光芯片领域的自主性,至2016年,华为光模块全球市场份额已经位列全球第三位。

华为智能驾驶解决方案产品线总裁王军于2020年8月透露,华为武汉光电技术研究中心汇聚了1万多名研发人员,该中心在着力于激光雷达技术研究。

结合应用场景需求,华为选择开发技术难度相对大的乘用车前装产品,需要满足大视角、200米以上中远探测距离、符合车规级等需求。根据计划,华为激光雷达要在2017年实现原型验证,2019年与主流车企实现互锁,并从2020年开始踏上量产之路。

华为激光雷达“爬北坡战略”(图源:华为)

在充分考虑避障、近距离加塞、隧道、十字路口、地库等场景需求后,2020年12月21日,华为成功推出首款96线中长距激光雷达产品。该产品选择微转镜扫描器架构,支持120°×25°视场角,通过配置3个激光雷达,搭载车辆可实现300°视场角覆盖。

众所周知,量产难是阻碍激光雷达上车的重要原因。为解决这一问题,华为在光通讯领域积累的精密制造能力以及先进工艺装备实验室,建立了第一条车规级激光雷达的Pilot产线。据华为透露,该产线照年产10万套/线的规划设计,以适应未来百万级量产需求。

需要特别指出的是,为配合“爬北坡战略”实施,华为还投资了多家激光雷达芯片等相关元器件公司,目前已曝光的企业主要有炬光科技(高功率半导体激光元器件、激光光学元器件)、裕太微(汽车以太网PHY芯片)、南京芯视界(单光子雪崩二极管SPAD接收器)、纵慧芯光(垂直腔面发射激光器VCSEL芯片)、鑫耀半导体(砷化镓单晶片、磷化铟单晶片)、长光华芯(高功率半导体激光芯片)等。

距离“登顶北坡”,华为仍需迈过量产门槛

从已透露信息看,华为的激光雷达已准备就绪;不过华为并不满足于此,仍在加大研发投入力度。

在年初华为全球分析师大会上,徐直军透露,华为已在智能汽车领域投入了10亿美元的研发,今年还将投入10亿美元。截止目前,华为已开发出计算与通讯架构、智能座舱、智能驾驶、智能网联、智能电动、智能车云服务、AR-HUD、激光雷达、4D成像毫米波雷达等30多款智能零部件,同时基于Huawei Inside模式,与北汽、长安、广汽等主机厂联合打造子品牌汽车,激光雷达将作为整体方案被搭载到合作车型上。

其中,与北汽极作推出的ARCFOX极狐阿尔法S华为HI版虽然已于4月中旬面世,但其所搭载的激光雷达被传言采用的是友商速腾聚创的激光雷达,而非华为自己所开发的激光雷达产品,百度自动驾驶技术部总经理王云鹏曾透露,“之前华为激光雷达宣传声势很大,但新车极狐阿尔法S华为HI版没有(对搭载的激光雷达)怎么宣传,据说是产品由于种种原因出不来,ArcFox换了其他厂家的产品。”

华为的激光雷达的真实发展情况究竟如何?近日,半导体咨询机构Yole Développement发布的《汽车和工业应用的激光雷达》报告显示,法国一级汽车供应商法雷奥以28%的市占率位居车载激光雷达第一位,本土企业速腾聚创则以10%的市占率位居第二,另外,上榜的中国企业还有览沃科技、禾赛科技、图达通、华为等,其中华为市占率为3%。

在该榜单中,虽然华为市占率靠后,但却是最受关注的一家企业。根据Yole Développement数据推算,华为激光雷达营收规模约为80万美元,显然还处于起步阶段,一位业内人士认为:“华为的激光雷达还没有做好量产准备,预计今年实现量产的难度比较大。”而对Yole Développement给出的数据,另一位友商市场部负责人表示:“目前激光雷达还处于上车前阶段,各激光雷达企业产品均未起量,具体真实情况还很难判断。”

近日,华为激光雷达光学元件供应商福晶科技也发布公告称,其激光雷达方面的产品主要是配合华为等客户开发,但目前尚未形成量产,对营收贡献有限。该公告印证华为对激光雷达零部件的采购尚未形成规模。

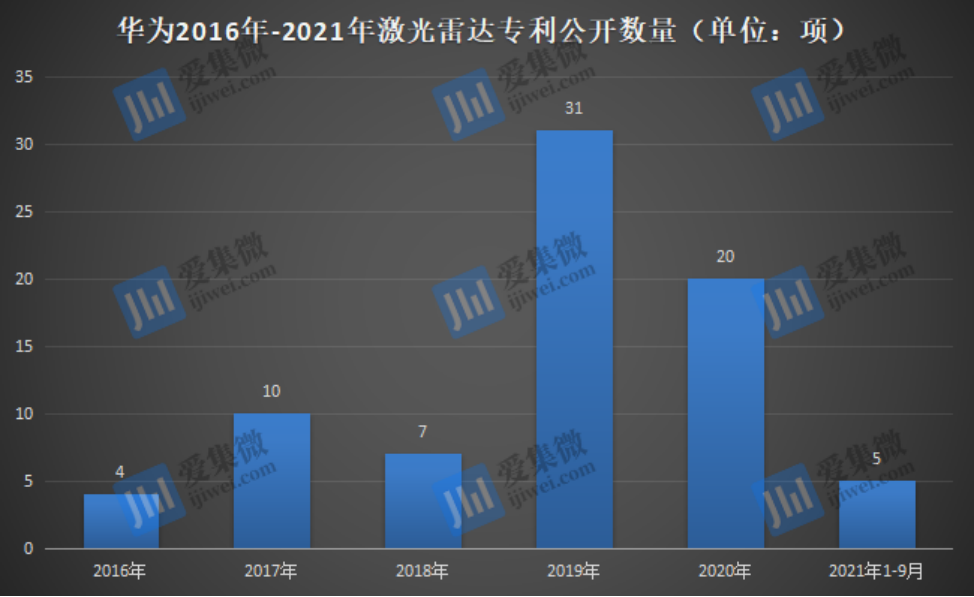

不仅如此,华为对激光雷达的研发力度也有放缓迹象。近日集微咨询统计华为激光雷达相关专利发现,截止目前,华为已公开的激光雷达相关专利数量为77项,其中在国内部分68项,另有9项为PCT专利。从公开时间看,华为2016年-2020年获得的专利数量分别为4项、10项、7项、31项、20项。需要指出的是,华为在今年加大智能汽车业务研发力度背景下,截至9月,激光雷达新公开相关专利仅为5项。

集微咨询分析师表示,从专利数据看,相比其他产品线,华为对激光雷达的重视程度要弱一些;该类技术的公开专利数量从2019年开始起量,根据近年趋势,华为今年应该还有不少激光雷达相关专利尚未公开。笔者同时注意到,华为更注重激光雷达相关专利质量,在国内申请的68项专利中,有61项为发明专利,这也是华为激光雷达的实力与底气。

需要指出的是,ARCFOX极狐阿尔法S华为HI版虽然面世较早,但至今仍未正式推出;相反,此前进度相对落后的小鹏汽车已推出可量产的激光雷达智能车P5;同时,搭载固态激光雷达的WEY摩卡即将亮相,获图达通激光雷达加持的蔚来ET7也呼之欲出。在友商刺激下,ARCFOX极狐阿尔法S华为HI版或将于11月正式踏上量产之路。

与此同时,继北汽、长安、广汽、赛力斯之后,华为近日与头部造车新势力之一的哪吒达成战略合作,哪吒S将搭载华为MDC智能驾驶计算平台及激光雷达技术,该车计划于2022年量产上市。

随着合作车企不断增多,以及合作车型量产在即,都在倒逼华为激光雷达加速进入量产正轨。届时,华为激光雷达或许才算真正踏上量产之路。(校对/James)