芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网消息,自今年年初华为与北汽极狐推出首款自动驾驶汽车后,激光雷达再次引起行业轰动,自动驾驶也更明确了激光雷达这一技术路线;随后,禾赛科技、览沃科技、速腾聚创、图达通、一径科技等本土企业纷纷加大推进激光雷达上车进程。

9月15日,小鹏汽车P5正式出道,成为全球首款支持流水线量产、可实现城市NGP(Navigation Guided Pilot,即自动导航辅助驾驶)的智能汽车,其中,采用激光雷达的辅助自动驾驶方案也成为了该车的一大看点。

全球首款量产激光雷达智能汽车出道

截至目前,搭载激光雷达的智能汽车不少,如奥迪与法雷奥合作的奥迪A8、华为与北汽极狐合作的极狐阿尔法S华为HI版等,但此前搭载激光雷达的车型,要么智能功能未解锁,要么只是样车,并未实现智能汽车的量产上市。

不过,在极狐阿尔法S华为HI版发布后,众主机厂加速了搭载激光雷达的智能车型的量产进程,欲争当第一个吃“螃蟹”的车企。9月15日,国内造车新势力之一的小鹏汽车,终于打破了此前的僵局,成功尝鲜。

此次小鹏汽车发布的P5一共推出有460G、550G、460E、550E、550P、600P等6款车型,其中460E、550E车型配备XPILOT 3.0平台,由5个毫米波雷达、12个超声波传感器、13个辅助自动驾驶摄像头、1套亚米级高精定位单元组成车载智能系统。

而550P、600P则配备XPILOT 3.5车载智能平台,在460E、550E基础上增加了两个激光雷达,可实现行人、静态障碍物、小物体的检测能力,支持前向、侧向、后向碰撞预警以及交通标识识别等功能,具有城市路况超车能力、定制化跟车能力、环岛通行能力,可根据地面/道路路况进行动态自动限速调节,满足高速公路、快速路、城市道路多场景覆盖应用,成为“全球首款可实现城市NGP的智能汽车”。此外P5还搭载第三代高通骁龙旗舰级数字座舱平台SA8155P芯片,具备丰富的科技娱乐配置,能提供更优良的辅助自动驾驶体验。

基于XPILOT 3.5平台,P5总传感器数量多达33颗,比特斯拉FSD平台的22颗传感器多出11颗,特别是增加了两个更利于提升辅助自动驾驶功能安全性的激光雷达,小鹏汽车为此将P5定位为“全球首款量产搭载激光雷达的智能汽车”。据小鹏汽车透露,该车将于今年10月底开始启动交付。

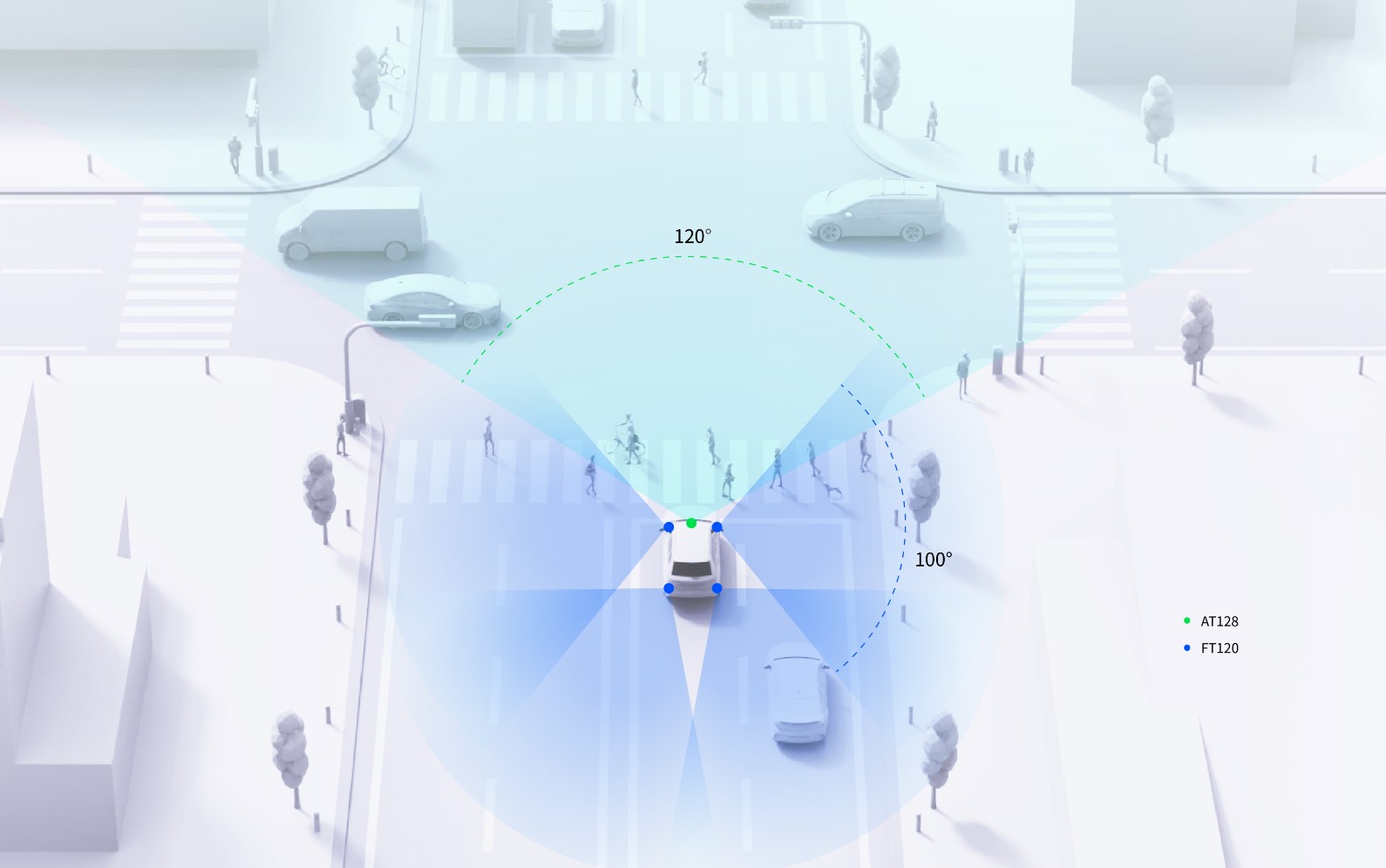

据了解,小鹏P5车型的激光雷达采用的是览沃科技首款面向智能辅助驾驶市场的浩界HAP,也是双方自今年1月1日达成合作以来,首次官宣量产。该激光雷达视场角为120°×25°,支持150米探测距离,等效点云密度为144线,已经过70余项可靠性验证,达到ISO 16750等多项车规级行业标准要求。

与众多同行最大的不同是,览沃科技通过自建的全自动化激光雷达组装线,实现了对览沃浩界HAP的量产。公开资料显示,览沃科技自建智造中心,配备数条PPM低至10的高规格SMT产线,根据设计,每条产线年产能激光雷达20万颗,览沃科技表示:“目前我们的规划是年产能50万台,未来可做到1小时生产50颗激光雷达,绝对满足小鹏汽车的需要。”

更多搭载激光雷达量产车加速到来

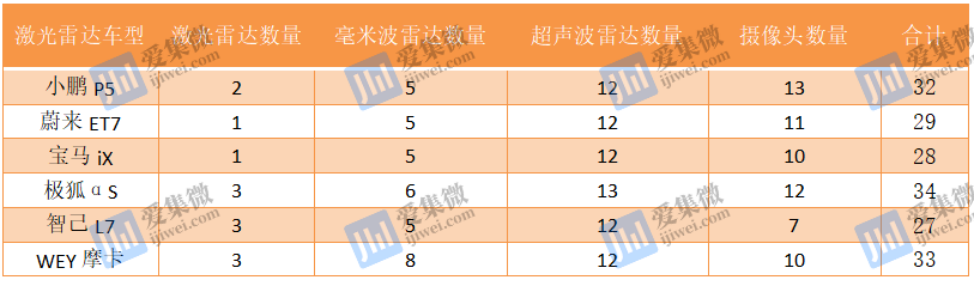

事实上,小鹏P5只是开了个好头,更多搭载激光雷达的智能汽车已经在路上。据不完全统计,截至目前,即将推出的搭载激光雷达的智能车型超过了23款,其中广受关注的车型就包括蔚来ET7、宝马iX、极狐αS、智己L7、WEY摩卡等。

经统计发现,在这些即将量产热门车型中,均采用了“激光雷达+毫米波雷达+超声波雷达+摄像头”的超融合辅助自动驾驶方案,其中,采用12颗超声波雷达已成为标配,摄像头的数量一般为10-13个不等(WEY摩卡为7个),毫米波雷达也多为5-6个。而在广受关注的激光雷达方面,各家企业的配置数量出现了较大的差异,如极狐αS、智己L7、WEY摩卡均采用3颗激光雷达,蔚来ET7和宝马iX仅为1颗。

同时,除极狐αS从芯片到自动驾驶平台均为合作方华为所打包提供外,其余主机厂的智能方案,均由多个平台支持,如车载芯片平台,高通骁龙8155成为国内车企首选,而宝马iX采用的是英特尔的A3960方案;在自动驾驶芯片上,蔚来ET7采用的是英伟达的Orin方案,智己L7采用与小鹏P5同款的英伟达Xavier,WEY摩卡、宝马iX则为Mobileye EyeQ5。

根据各主机厂透露信息,继小鹏P5之后,WEY摩卡和极狐αS将会成为下一批推出的搭载激光雷达量产车型,均计划于11月面世;其他车型中,蔚来ET7及智己L7预计为明年一季度推出,宝马iX也计划于2022年量产。

在价格方面,宝马iX定价最高,约为60万元,智己L7、极狐αS约为40万元,蔚来ET7价格介于极狐αS与宝马iX之间,约为45-53万元;而WEY摩卡定位与小鹏P5接近,预售价为17.98-22.08 万元。

需要说明的是,除宝马iX外,其他车型均选用成本相对低廉的半固态激光雷达产品,而这也是目前更易于实现量产,且获得较高分辨率,满足当下辅助自动驾驶应用的可行方案。

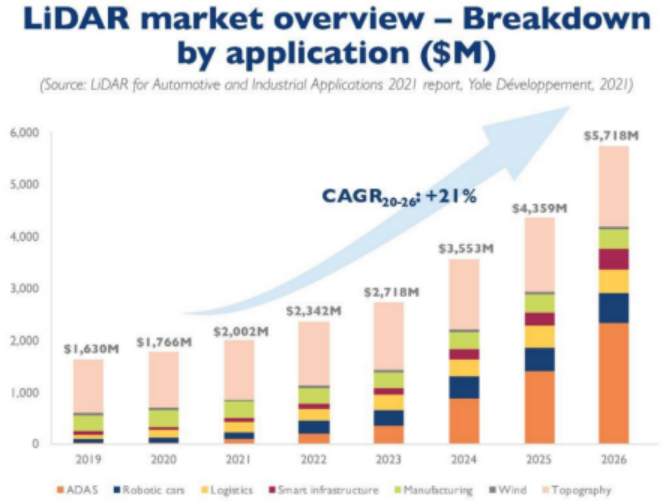

可以预见,激光雷达正在成为新一代智能汽车辅助自动驾驶功能的标配。Yole Développement近日发布的《汽车和工业应用的激光雷达》报告指出,汽车和工业应用的激光雷达市场预计到2026年将达到57亿美元,2020-2026年复合年增长率为惊人的21%。

激光雷达各类应用场景的增长趋势(2019年-2026年)

从Yole Développement报告可发现,辅助自动驾驶将成为激光雷达的主要增长领域,市占率将从2020年的1.5%提升至2026年的41%,这也预示着,搭载激光雷达的智能汽车开始进入放量的高速增长期。

报告同时分析称,2020年激光雷达市场规模为17.66亿美元,法国一级汽车供应商Valeo以28%的市占率位居行业第一,获小鹏汽车定点上车的览沃科技市占率为7%。据此推算,2020年览沃的销售额约为185万美元。

激光雷达量产上车后的新烦恼

时下,激光雷达行业一方面在为小鹏P5的推出而激动,另一方面也在为如何解决激光雷达集成上车难的问题而发愁。

目前半固态激光雷达的体积还相对比较大,为让激光雷达发挥最佳效果的同时,又不影响汽车外观,不同主机厂所采取的集成方案各有不同,如未来ET7,其将激光雷达集成于前视窗顶部;北汽极狐则将3颗激光雷达均置于车头;抢先发布的小鹏P5则将两颗激光雷达分别安装于前保险杠两侧。

还有部分主机厂的想法是,将激光雷达集成于后视镜或车灯中,以降低对车身空间的占用,不过,以目前激光雷达的体积看,此类方案实现的难度不小。

受集成位置影响,又引发了行业对售后服务的担忧。目前激光雷达的集成位置以汽车前脸居多,而汽车前脸又是最容易发生碰撞的地方,一旦发生事故,维修成本将成倍增加,大幅提高了用车成本,不利于智能汽车的推广。“车载激光雷达的售后维护主要由主机厂来负责,但目前尚未有明确的方案,保费或许将成为探讨方案之一。”已获主机厂定点上车的某激光雷达供应商市场负责人表示。

与此同时,行业还在继续探讨激光雷达的最佳实现方案。

众所周知,激光雷达加速上车得益于其良好的测速、分辨率、远距离探测等优势,很好弥补了毫米波雷达、视觉传感器、超声波雷达的缺陷。

事实上,激光雷达自身也有机械式、半固态方案(MEMS振镜、转镜、棱镜等)、固态方案(OPA相控阵、Flash面阵闪光)的技术路线之争,机械式因其高成本、抗震能力弱、体积大等缺点,被越来越多的主机厂放弃选用;而固态方案中OPA则因量产难/成本高、Flash因探测距离短/精度低等原因暂时上车不顺。

由此,更易于量产、成本相对低廉的半固态方案成为了时下辅助自动驾驶方案的首选。“当下激光雷达上车亟需解决的两个痛点是可靠性和成本,半固态激光雷达的优势很好满足了这两个需求。”一位业内人士表示。

不过,半固态只是一种折中方案,也还存在一些痛点,如MEMS振镜、转镜存在信噪比低、有效距离短、FOV视场角受限等问题;棱镜方案对机械及光学结构要求高等问题,获小鹏P5定点的览沃采取的正是棱镜方案,关于体积,览沃科技表示,通过结构设计可以解决体积过大的问题,目前其已借助大疆在无人机领域的技术积累来缩小体积。

即便如此,“半固态方案还无法满足车载对小型化、易集成的需求,只是时下的权宜之计,固态激光雷达才是未来的发展方向。”某激光雷达企业负责人表示。

上市场负责人也持有同样的观点:“固态激光雷达才是未来智能汽车的理想上车方案。”该负责人还表示,其所在公司虽然目前主打半固态激光雷达方案,其实已经在着手准备纯固态激光雷达方案。该人士同时提醒道,由于国际同业公司更早深耕激光雷达技术,国内企业在向固态激光雷达发展时,还需要规避专利壁垒,无形中增加了开发难度。(校对/James)