集微网消息 近年来,随着下游终端市场需求的稳步增长,以及新兴领域的高速发展,半导体产业面临着先进制程产能的扩张需求,为半导体设备行业带来巨大的市场空间,行业增速明显加快。

在市场的驱动下,国内涌现出一批优秀的本土半导体设备厂商,其中,北方华创、中微公司、至纯科技等企业已先后上市,而以PECVD设备等为主的拓荆科技股份有限公司(以下简称:拓荆科技)也开启上市征程,其科创板IPO已获问询。

据笔者查询发现,拓荆科技已供货中芯国际、华虹集团、长江存储等厂商,但由于高研发投入等原因,其在高额度的政府补助下,净利润仍处于持续亏损的局面。而随着存货余额逐年增加,或进一步拖累其盈利能力。

扣非净利亏损近3亿元

资料显示,拓荆科技聚焦的半导体薄膜沉积设备与光刻机、刻蚀机共同构成芯片制造三大核心设备;主要产品包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备三个产品系列,已广泛应用于国内晶圆厂14nm及以上制程集成电路制造产线,并已展开10nm及以下制程产品验证测试。

2018年至2021年一季度(以下简称:报告期内),拓荆科技分别实现营业收入0.71亿元、2.51亿元、4.36亿元、0.58亿元。2018-2020年度复合增长率为148.32%,实现高速增长。

从产品结构来看,PECVD设备的销售收入是拓荆科技的主要营收来源,报告期内,该系列产品的营收分别为0.52亿元、2.48亿元、4.18亿元、0.53亿元,占主营业务收入比重分别为77.98%、100%、97.55%、100%。

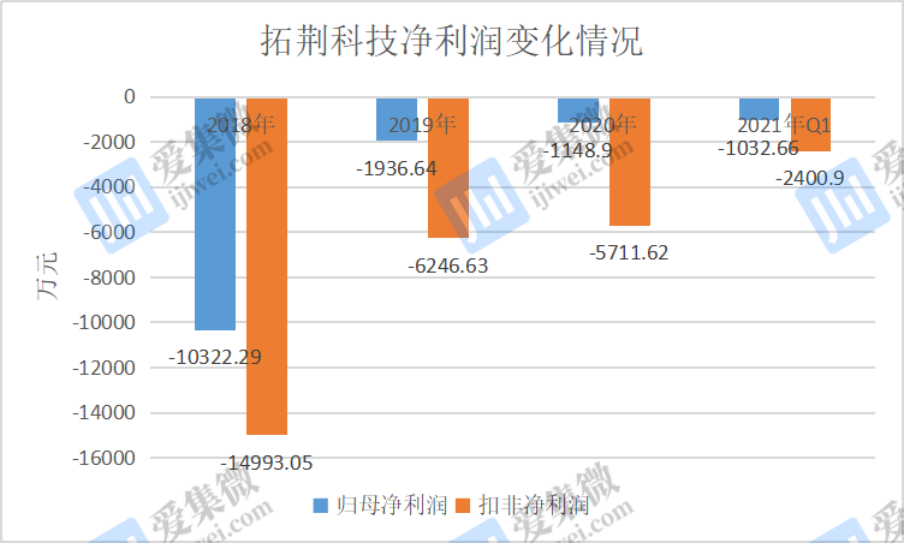

不过,尽管拓荆科技的营收规模呈现逐年增长的态势,但其仍未能摆脱持续亏损的境地。2018年至2021年一季度,拓荆科技分别实现归母净利润-10322.29万元、-1936.64万元、-1148.9万元、-1032.66万元,归母净利润累计亏损1.44亿元。

而扣除非经常性损益后的归母净利润亏损面更大,分别为-14993.05万元、-6246.63万元、-5711.62万元、-2400.9万元,扣非净利润累计亏损2.94亿元。

据笔者查询发现,持续的高研发投入,是其净利润亏损的主要原因。报告期内,拓荆科技研发费用分别为10797.31万元、7431.87万元、12278.18万元、2714.86万元,占各期营业收入的比例为152.84%、29.58%、28.19%、47.02%。

拓荆科技表示,公司存在大幅增加研发投入和不能有效拓展客户等情形,将使公司面临一定的经营压力,公司未来一定时期内仍存在无法盈利的风险。

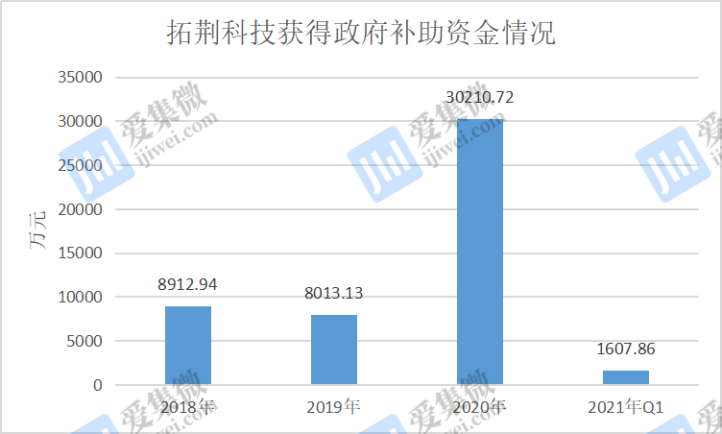

值得注意的是,政府补助资金成为了拓荆科技业绩的重要支撑。报告期内,拓荆科技收到的政府补助款项分别为4221.41万元、3686.86万元、25114.58万元、180.03万元,同期,计入其他收益的政府补助金额分别为4691.53万元、4326.27万元、5096.14万元、1427.83万元。

报告期内,上述两类政府补助资金金额合计分别为8912.94万元、8013.13万元、30210.72万元、1607.86万元,合计4.87亿元;且占当期营业收入的比重分别为126.17%、31.89%、69.35%、27.85%。

总的来说,报告期内拓荆科技累计获得政府补助资金近5亿元,其归母净利润仍亏损1.44亿元,而扣非净利润更是亏损2.94亿元。大额度的政府补助仍难以弥补其净利润持续亏损窟窿,一旦政府补助力度减弱,拓荆科技的业绩将进一步受到影响。

存货余额逐年增加

据了解,拓荆科技净利润持续亏损,与其多款产品尚未打开市场有很大的关联。目前,其ALD、SACVD均处于产品发往不同客户端进行产线验证的市场开拓阶段,形成批量销售需经过不同客户的验证,周期存在不确定性。

从产销情况来看,各报告期内,拓荆科技的PECVD设备产量分别为9台、22台、50台、31台,销量4台、19台、31台、4台,产销率分别为44.44%、86.36%、62%、28.57%,其核心产品产销量自2019年以来呈下滑趋势。

上述时间内,其SACVD设备产量分别为0台、1台、3台、2台,仅2020年销售一台,同期,ALD设备仅在2018年销售1台,2020年生产1台,可见,上述产品均存在产量大于销量的问题。

拓荆科技称,公司主要是采用库存式生产和订单式生产相结合的生产模式,如库存式生产是指公司尚未获取正式订单便开始的生产活动,一般与客户沟通后生产的Demo机台,需获得客户端验证通过后,客户才会下达正式订单进行采购。

截至今年3月末,拓荆科技发出商品共计56台,其中尚未获取正式订单,仅通过Demo订单等形式安排发运的设备共计20台,占比为35.71%。如果Demo机台未来最终无法获得客户验证通过,相关机台可能无法实现销售,公司可能面临调整生产计划、更换已完工机台的部分模块导致生产成本加大、存货库龄加长等情形。

目前拓荆科技已经存在存货规模较高的情形。各报告期末,拓荆科技的存货余额分别为3.31亿元、3.58亿元、5.24亿元、6.59亿元,占流动资产的比例分别为47.61%、41.78%、32.55%、38.98%。其存货余额随业务发展逐年增加,且均高于当期的营收。

而在存货当中,发出商品是最主要的组成部分。报告期各期末,拓荆科技发出商品账面余额分别为1.70亿元、2.35亿元、3.67亿元、4.61亿元,占存货余额的比例分别为51.48%、65.68%、70.15%和69.99%。倘若发出商品在客户端试运行未能验收通过被退回,可能导致拓荆科技进一步存货积压,进而影响其流动资金及盈利水平。

目前来看,拓荆科技营收主要来自于PECVD设备,而在ALD设备、SACVD设备仍处于市场开拓阶段,其持续加大研发投入,费用成本高企,即使其获得高达近5亿元的政府补助资金,其归母净利润仍处于持续亏损的局面。

更值得注意的是,随着存货余额逐年增长,其产品存在跌价风险,并且资金难以及时收回和变现,容易造成资金难以运转的状况,一旦资金运转出现困难,将会给拓荆科技的经营带来不利影响。(校对/Lee)