芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网消息,芯片是现代社会的命脉,但即使在疫情之前,对它们的需求也超过了供应。因此,芯片短缺常被视为产业周期性问题。那么,为何此次汽车缺芯“穿越”周期,持续时间如此罕见的长?带来的损失为何如此之大,而且尚未有缓解迹象?

Auto Forecast Solutions(简称:AFS)最新数据已显示,因全球汽车芯片短缺加剧,截至2021年8月29日,全球汽车累计减产688.7万辆,较上周增加44.5万辆,AFS同时预测今年汽车将减产810.7万辆。而在8月中旬,AFS推测的这一数字仍为710万辆。

截至8月29日AFS统计数据

那么,这一波“缺芯潮”缺的究竟是什么?业内人士近期公开表示,目前让人头疼的并不是最复杂的芯片,而缺少的是最简单的芯片,可能只需要几美分或几美元,但这却阻碍了开发价值75000美元的产品。总结来看,一方面,缺少制造这些简单芯片的晶圆代工产线,另一方面是晶圆总产能利用率高,缺乏新产能。正是这两大根本原因,加之疫情、自然灾害、汽车制造商错误预判等多重因素影响,汽车缺芯越演越烈。

车用芯片的工艺制程产线在萎缩?

谁都未曾预料到,“束缚”汽车制造商前行步伐的是仅占车辆总成本1%的芯片。其中,微控制器(MCU)是本次“缺芯”的重灾区。业内人士对集微网指出,“汽车电气化离不开MCU,MCU就是汽车各电气执行部件的大脑。一辆汽车,MCU少则50颗,多则上百颗,汽车各个电子电气功能模块均离不开MCU的控制。”

MCU应用范围非常广,从车身动力总成,到车身控制、信息娱乐、辅助驾驶,从发动机控制单元,到雨刷、车窗、电动座椅、空调等控制单元。部分信息娱乐模块的缺芯还不至于导致车企停产,但底盘系统缺一个器件就无法继续生产,例如,大部分车辆都会配备的ESP(电子稳定控制系统),而控制它的MCU近期也极度缺货,这就会导致车企停产。

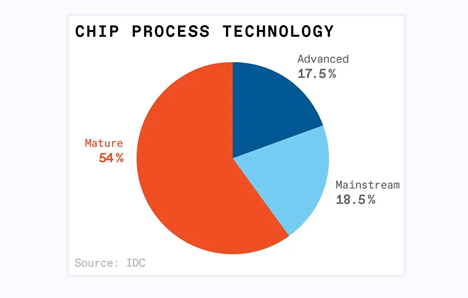

这些车用MCU通常采用的是成熟的工艺制程。某芯片设计公司高管对集微网表示,汽车芯片十分强调安全、可靠,因此主要采用满足安全标准的工艺制造,通常依赖于40nm或更成熟、更旧的制造工艺。根据IDC的数据,这一芯片制造工艺是15年前或更早的技术,目前用这些工艺生产的芯片仍占装机总量的54%左右。

但应用40nm或更成熟制造工艺的晶圆代工产线却较为紧缺。这些工艺一般用于200毫米(8英寸)晶圆的生产。但8英寸的利润率并不高,为了降低成本,芯片行业在2000年之后开始使用300毫米(12英寸)晶圆,部分8英寸晶圆厂陆续关停,因此总产能本身就在萎缩。

由于投资回报相对较低,因此尽管汽车行业缺芯十分严重,但晶圆代工厂对扩建产线并不是很积极,这就加剧了需求大但供给小的局面,8英寸晶圆代工产能持续吃紧。

SEMI的数据显示,8英寸晶圆厂的数量将从2020年的212家增加到2022年的222家,约为利润更高的12英寸晶圆厂预期增幅的一半。但从产能角度来看,建厂导入设备往往需要2~3年时间,因此车用芯片很难通过新建产能迅速提升供给量。

前道晶圆与后道封装测试均缺产能?

未来的趋势十分明晰:汽车向电动化、智能化、网联化方向发展,其需要的芯片数量越来越多。如今,一辆汽车一般拥有成百上千颗芯片。

但需要指出的是,目前汽车行业仍只占芯片需求的一小部分。台积电是车用芯片制造规模最大的晶圆代工厂。车用MCU市场近9成集中在全球顶尖的六大厂,外包的60%至70%比重由台积电代工。但在2020年,汽车芯片仅占台积电销售额的3%。

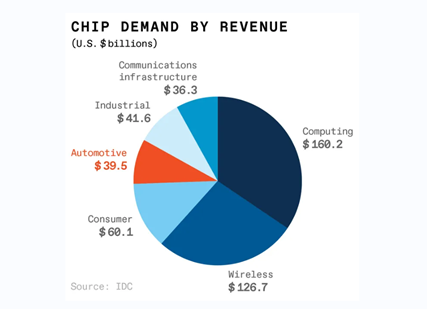

IDC的数据也显示,汽车行业的芯片收入为395亿美元,占芯片需求的不到9%。毫无疑问,它正在快速增长,而且到2025年,这一数字将以每年约10%的速度增长。

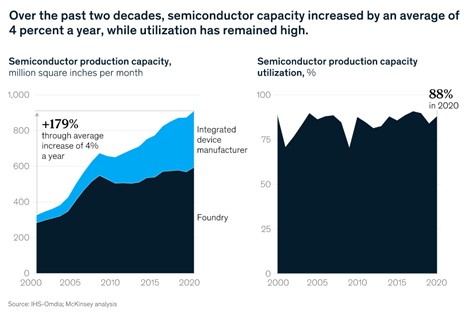

需求在不断上涨,但十分核心的是,晶圆产能相当紧俏。近年来,半导体行业通过整合,规模不断扩大。麦肯锡年初的报告显示,其产能也在稳定地扩大,每年增长约4%,与销售额保持一致。与此同时,在过去十年中,半导体利用率一直很高,达到或高于80%。因此,虽然半导体行业自2000年以来产能增加了近180%,但在目前的高利用率下,其总产能几乎耗尽。事实上,2020年的利用率接近90%,许多行业领导者认为这是充分利用,因为超过这个水平通常会导致交货时间过长。

图源:麦肯锡

好消息是,晶圆产能紧缺近几个月有所缓解。日经亚洲评论报道,截至6月底,全球9家领先芯片制造商的总库存创下了647亿美元的历史新高,因为公司迅速采取行动提高产量,以缓解长期短缺的问题。

但除了缺晶圆产能,如今封测也缺产能。IHS Markit的分析师指出,半导体短缺的主要问题在于前道晶圆产能,然而后道封装测试成为了当前的另一个挑战,“但如果你不能将芯片封装到ECU中,那么你仍然无法生产和销售一辆车”。9月2日,就有媒体报道称,由于ECU芯片短缺,特斯拉上海工厂某条生产线上个月曾暂停部分生产,时间约为4天。虽然特斯拉方面否认了相关消息,但特斯拉CEO马斯克7月就曾表示,芯片供应基本上是影响特斯拉产量的决定性因素。

与此同时,疫情导致的供应链中断影响也在持续甚至加剧,封测重镇“马来西亚”首当其冲。与主要影响汽车MCU的晶圆厂产能限制不同,封装产能限制影响所有类型的半导体,包括传感器、电源IC和分立器件。

与晶圆厂产能一样,封装产能也需要扩大。然而,封装厂利润仅仅是晶圆厂利润几分之一,所以封装厂在增加产能方面有更多的犹豫。封装设备也存在短缺,一些设备的交期增加到40周,主要原因之一是制造设备所用半导体的短缺。

总结

这一轮“缺芯”终将结束,对于何时结束,有分析师指出,芯片短缺可能会持续到2023年,但与以往不同的是,未来的缺芯将是一波接一波的。因此,虽然晶圆产能有所改善,但形势仍充满挑战,而且ADAS系统和自动驾驶等新技术所需的芯片的复杂程度也在不断增加。

长远来看,为了防止未来再次出现严重的芯片短缺,汽车行业需要做的不仅仅是加大库存,芯片行业和汽车行业需要在未来建立更直接的联系,而且两个行业都需要调整短期和长期战略,以尽可能成功地应对供应链中断。

(校对/Jimmy)