集微网消息,触底反弹仿佛是昨日,存储芯片的“寒冬”就在唱空声中急急逼近。

当地时间12日,存储巨头美光科技美股重挫6.37%,本周累计下跌14.33%。几个小时后,三星电子、SK海力士韩股开盘同样大跌,截至当天收盘,本周累计跌幅分别达8.72%、13.62%,后者前一交易日股价一度创下今年以来最低值。

存储芯片三驾马车股价齐齐雪崩,与近期市场对DRAM价格即将由涨转跌的悲观预期相关。然而综合分析师与行业内部分析,何时“入冬”尚有争议。

机构分析师“唱衰” DRAM市况急转直下?

进入8月以来,随着机构与分析师对全球存储芯片市场预测出现分析,三星电子与SK海力士的股价都出现了波动。根据两家公司此前财报预测,均认为DRAM价格至少到第四季度将保持稳定。然而,市况本周急转直下。

市调机构TrendForce周二(10日)发布文章指出,PC DRAM第三季度合约价维持涨势,预计调涨3-8%,但涨幅较第二季度的25%已大幅收敛。而7月初起现货市场已提前出现需求疲弱态势,预计第四季度PC DRAM价格将反转走跌至多5%。

与此同时,摩根士丹利(大摩)本周发布题为《存储器:凛冬将至》(Memory-Winter is coming)的报告,大幅调低包括美光、SK海力士等存储芯片大厂的评级与目标价,成为了三大巨头股价重挫的导火索。

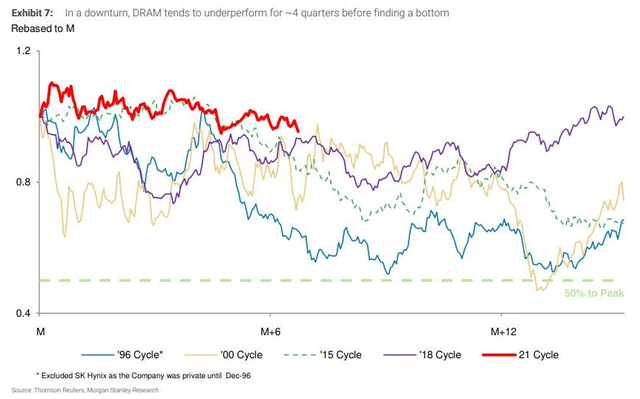

分析师Joseph Moore在报告中写道,全球芯片短缺导致的大量需求已经开始回落,存储芯片制造商所享受的价格上涨可能会在明年开始逆转,尤其是DRAM。虽然目前价格仍在上扬,但DRAM需求逐渐见顶,同时供给端正在逐步追上需求。随着供需逐渐走向平衡,产业周期已经自2019年以来首度从“中期”走向“晚期”。

Moore特别指出,对于美光来说,近几个月来,虽然其业务有所改善,但由于其DRAM业务规模庞大,其股票将首当其冲,承受定价下跌的冲击,据此将美光的评级从增持下调至持有,并将目标价从105美元下调近三成至75美元。

基于相同缘由,报告还将SK海力士的股票评级从增持下调为减持,并将韩国科技行业的前景评级从中性(In-Line)下调为谨慎(Cautiou)。

值得一提的是,就在本月4日,大摩发布的报告还对内存市场持乐观态度,并推荐了美光和SK海力士两只股票,时隔仅8天,态度变化可谓翻天覆地。

此外,截至12日,在研究美光股票的华尔街分析师中,有28位对该股给予“买入”评级,6位给予“持有”评级,没有卖出评级,平均目标价为115美元。

“高库存”vs“低供给” 业内分歧各有论据

二级市场的强烈反应,很大程度上是由于当前弥漫在半导体行业的“高库存”危机。而这也是上述“唱衰者”的主要论据。

TrendForce在前文提到的报告中表示,现货市场需求疲弱的信号来自于各大模组厂为去高库存,开始积极降价求售,使得其现货价格今年以来首次低于合约价,且逆价差也逼近两成,短期内涨价动力难现。

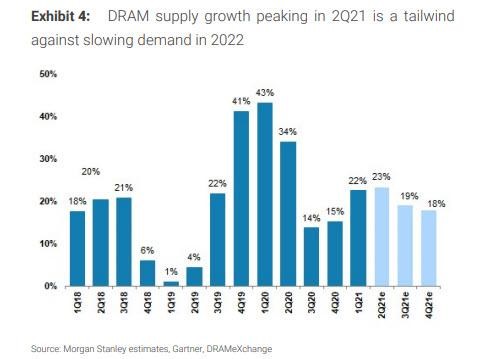

大摩报告则指出,供应超过产量将有助于收紧库存,因此其最初认为,只要需求在第四季度保持强劲,价格就可能继续上涨,因为然而最近几周需求有所恶化,导致价格预期下降。考虑到第一、第二季度DRAM价格已较去年年末上涨了35%,更重要的是,部分厂商已积累了过高的库存,这将导致2022年价格或大幅下跌。

不过,部分市场及行业人士对此判断并不认同。韩国市场人士指出,目前对韩国半导体企业的悲观情绪过于强烈。他们认为,现在就断定全球存储芯片市场进入了低迷期还为时过早,而且从收益来看,股价也过低。

三星证券表示,“三星电子目前的DRAM库存为5-6天,是历史上最短的,因此,DRAM价格的下跌很有可能是短期的、微弱的。”高盛则称,“与PC DRAM价格无关,服务器DRAM价格持续上涨。”“韩国存储芯片产业仍是不错的投资选择。”

另外从DRAM相关指标性厂商的态度来看,对DRAM短期均持乐观预期,而产能供给问题是其作出判断的重要标准。

存储器模组大厂威刚认为,今明两年DRAM上游产能的增加十分有限。而从需求上看,当下各大厂商都在推进量产新一代DDR5,由于其制程更加困难复杂,势必将消耗不少DRAM产能。中长期来看,数据中心、5G以及汽车电子等新应用对DRAM消耗量持续增加,供不应求态势预计将持续到2022年第一季度后。

主要产品为DDR3的DRAM大厂华邦电近日也表示,目前价格回落主要是高容量DRAM现货价格修正,对DDR3等利基型产品影响不大。并且原厂产能并未见到显著增长,虽然2022年韩国大厂将开出新产能,但也并非针对利基型DRAM,此外韩厂持续将DDR3产能转至CIS,同样将压缩DDR3产能。整体来看,叠加上游应用的强劲需求,认为存储芯片向上循环的趋势今明两年内都不会变化。

不过大摩也表示,从需求端看,存储芯片市场已经从赶过去由PC主导的情况专项更多样、更高存储要求的终端产品,从供给端看,行业整合也提高了新进竞争者的门槛,因此即使销售额下降,且持续时间大约保持不变,但幅度可能不像过去那么大。

相较于PC DRAM,业内对服务器DRAM价格是否也将转跌,态度更为分化。TrendForce指出,由于买卖双方难以在定价上达成共识,第三季度服务器DRAM合约价较以往显得较为混乱,给第四季度的价格走势增添更多不确定的因素。而DRAM模块制造商宇瞻科技则与高盛持相似的意见,即服务器DRAM需求依然强劲。

总结

整体来看,DRAM是否即将由盛转衰,行业内部仍然存在较大分歧,但二级市场因此而产生的恐慌性抛售表现,也给当前仍处于上行周期的半导体产业,敲响了警钟。在缺货涨价潮进入下半场的当下,类似的情形,或许还将发生很多次。(校对/holly)