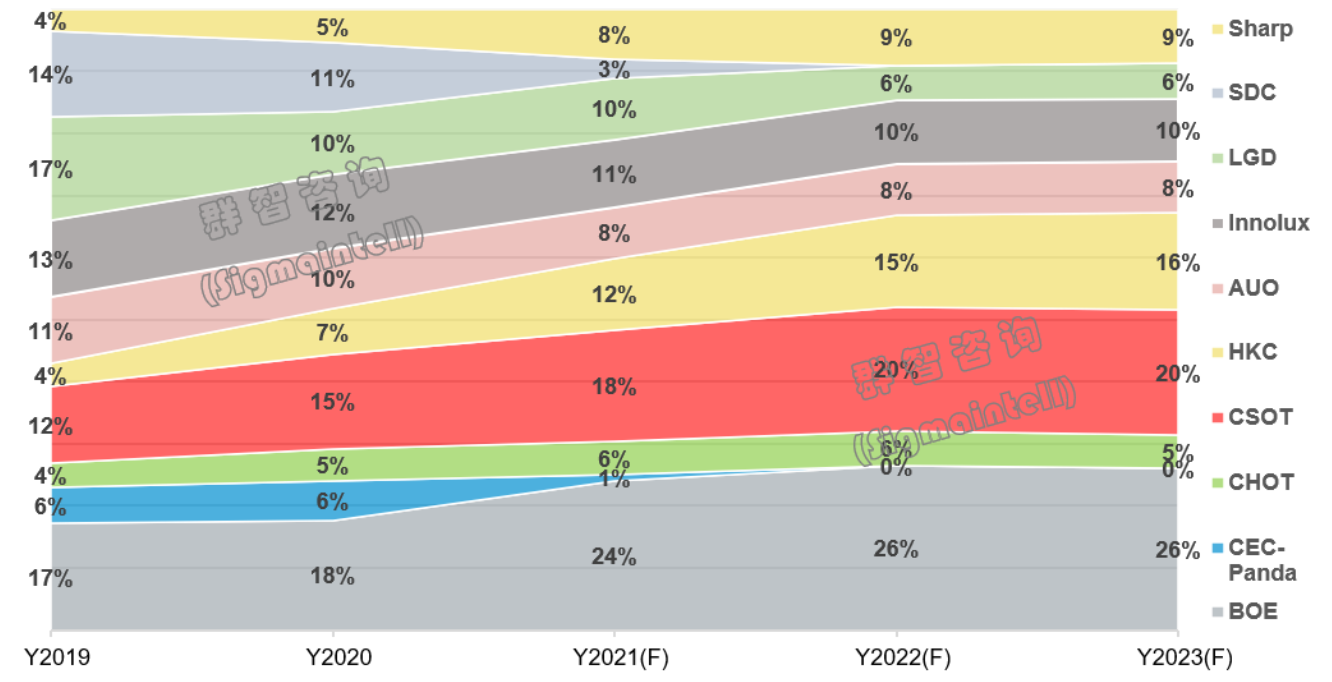

数十年的砥砺前行,我国面板产业在国家政策、资金以及技术等支持下高速发展,现已成为全球第一大面板产业集中地。根据群智咨询数据显示,2020 年我国面板厂出货面积份额达到了54.7%。这一数据随着未来几年本土厂商的产能持续开出,还有望创下新的纪录。

全球 LCD TV 面板产能面积分厂商占比走势

国内面板产业在崛起的过程中,给同样处于高速发展期的芯片产业带来了巨大历史机遇。随着新技术落地和疫情刺激新应用的诞生,面板厂的产能迅速开出对芯片供应提出海量需求,尤其是显示驱动芯片。根据Omdia数据,2020年显示驱动芯片的总需求量呈两位数同比增长,达80.7亿颗,预计2021年将增长至84亿颗。

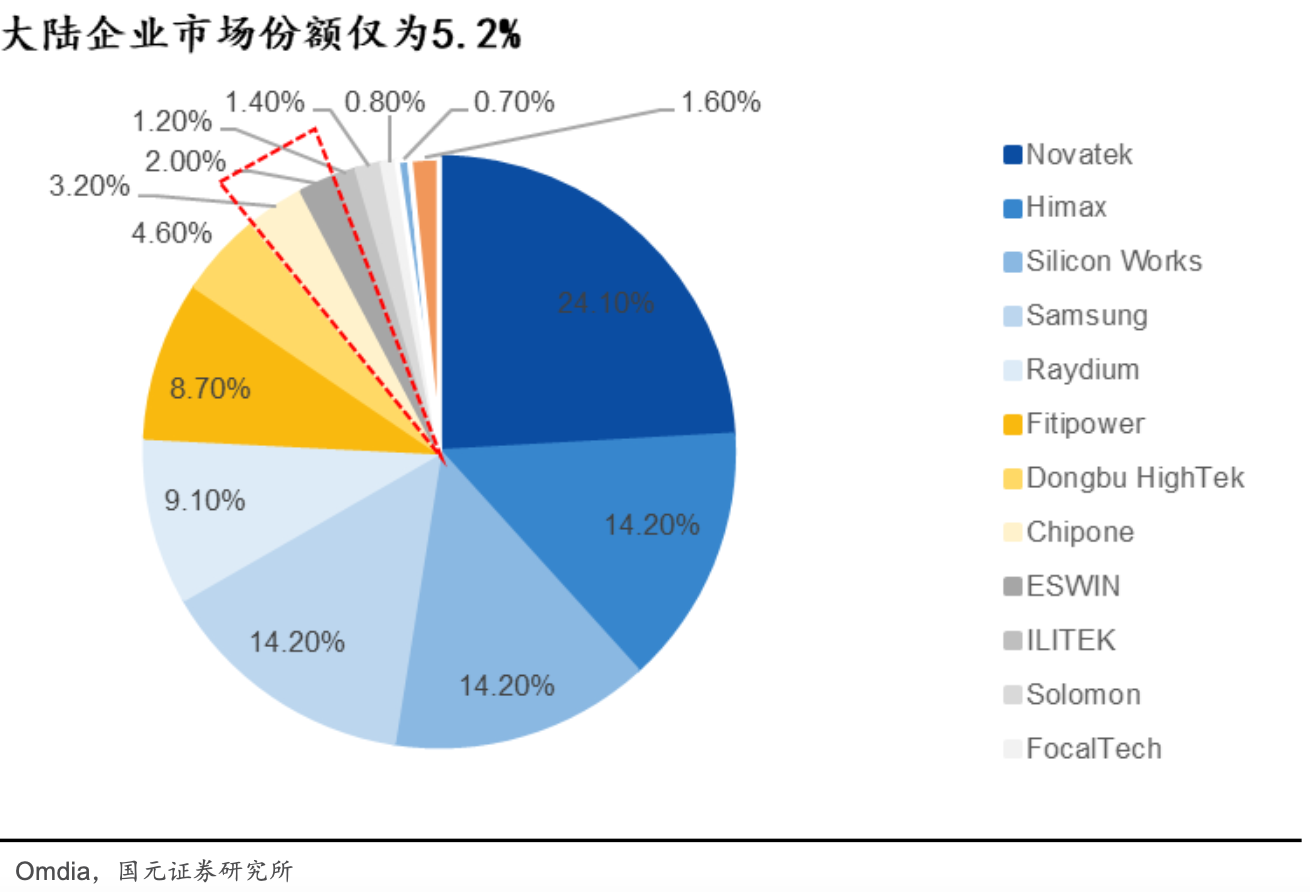

然而,面对如此庞大的显示驱动芯片需求,中国大陆的芯片厂商在全球范围内的市场份额极低,自给率仅有5%左右。

2020 年大尺寸显示驱动芯片市场份额

由此可见,本应并驾齐驱的面板与驱动芯片产业正面临“跛足前行”的尴尬局面。近一年来,随着全球芯片产能不足问题日益严重,驱动芯片短缺开始制约下游整个面板行业发展,其重要性更为人们所知晓。

想要彻底解决“跛足”的情况,让面板和芯片产业协同发展,同时做好产能匹配,这并非易事。好消息是,我国这两大走至交叉点的支柱产业已经开始正向调整……

两个绑定,一个闭环

Omdia研究报告指出,随着面板供应结构的改变,中国大陆显示驱动芯片企业的市场份额开始不断上升。在大尺寸显示驱动芯片市场上,集创北方科技发展迅速,在京东方、华星光电、惠科等国内主要面板厂的份额快速增长,并且在32”HD电视全球市占超过50%,43”FHD电视国内市占也超50%,而奕斯伟同样也在以京东方为主的面板厂增长中,二者在2020年的市占率均排名全球前十。

此外,在智能手机显示驱动芯片市场上,云英谷科技2020年实现了1%的市占率,中颖电子实现技术突破,实现 AMOLED 驱动 IC 量产,集创北方在2020年11月开始为一线手机品牌量产 TDDI,2021年起TDDI的出货量将有望大幅增加。

一位资深分析师告诉集微网,随着面板产业向前发展,显示驱动芯片对于面板厂的重要性日益凸显,于是面板厂商们开始与芯片设计公司做深度绑定,协同创新。例如京东方创始人王东升牵头创立奕斯伟;华星光电和京东方先后入股集创北方;另外,TCL也宣布成立TCL半导体科技有限公司,主攻驱动芯片研发。

种种迹象表明,面板厂扶持本土显示驱动芯片企业成长的意愿越来越强烈,面板产业对芯片产业发展的推动作用也开始显露。不过,面板厂和设计公司深度绑定只能助力产品研发,最关键的芯片生产制造问题也亟待解决。

据 CINNO Research 数据显示, 2020 年全球显示驱动芯片的晶圆产能供给中,中国台湾地区产能份额约为 61%,中国大陆约为13%,随着合肥晶合、中芯国际产能的扩张,预计 2021 年中国台湾地区产能份额略降到 56%,中国大陆产能份额增至 20%,中国大陆企业市场份额不断提升。

某国内晶圆代工大厂高层透露,由于新能源汽车等新应用兴起,汽车电子等相关芯片需求陡增,各大晶圆厂产能被进一步挤压,这导致对产能长期有着海量需求的显示驱动芯片退出了各大代工厂的优先考虑范畴。另一晶圆代工厂销售人员也证实了这一点,他告诉集微网:“我们现在驱动芯片的出货量很少,每个月大概只有几千片。”

另外,国内各大代工厂对驱动芯片所需的特殊制程产能布建本身相对较低,这也是造成驱动芯片产能缺口的主要原因之一。集创北方运营副总裁章军富透露,国内多数晶圆厂在一开始开发时着重于逻辑工艺平台,并非驱动芯片所需的高压制程,这种情况确实造成驱动芯片在国内晶圆厂获取高压制程的产能受限,无法满足订单需求。

其他晶圆代工厂接单意愿不强,高压制程产能布建不足。在此情形下,主攻显示驱动芯片代工的合肥晶合则成了本土设计企业的重要依托。此前有产业链消息人士告诉集微网,按照晶合对于N2厂的规划,该公司2021年有望提高5万片的月产能,面对海量的市场需求,晶合的客户正长期“定居”追要产能。

而为了寻求长期稳定的产能供给,国内部分显示驱动芯片设计公司也开始寻求与晶合深度绑定。晶合招股说明书显示,集创北方等企业已与晶合签订投资意向书,因此未来双方必将建立更加稳固的供应关系。

不难看出,面板厂与驱动芯片设计公司,驱动芯片设计公司与晶圆代工厂,这两个已然成型的深度绑定让面板和芯片产业连接成了一个闭环。在这个闭环中,面板推动芯片产业进步,芯片产业的成长则将反哺面板产业,形成良性循环。

在面板和芯片产业的良性循环雏形初现之时,两个产业却又面临着产能扩充的分歧点。

规避风险,还是拥抱机遇

近年来,包括京东方、天马、TCL华星以及维信诺等本土面板厂都持续有着大量新产能开出。反观国内晶圆厂一端,每年的产能提升都较为有限,放眼至全球亦是如此。

在全球范围内,即便部分晶圆代工厂宣布大幅扩产,也只是集中在28nm及以下的先进工艺节点,而显示驱动芯片往往用到的只是40nm及以上的成熟工艺,少部分OLED 驱动芯片才刚开始大规模向28nm转移。

中芯国际全球销售副总裁彭进曾透露过大多数晶圆厂不愿扩产的原因,据他介绍,一座8英寸厂月产能每扩1000片需要投资1000万美元,而12英寸扩1000片可能需要投资1亿美元。反观市场化的晶圆价格越来越低,已经根本无法支撑晶圆代工厂扩产,多数晶圆厂也不愿徒添折旧的烦恼,因此整体扩产情绪并不高涨。

芯片扩产的速度相比面板厂扩产更缓慢,一位半导体行业资深分析师在接受集微网采访时指出,未来两三年内,由于晶圆厂产能持续吃紧,且大部分晶圆代工厂对显示驱动芯片接单优先级较低,显示驱动芯片的缺口将被进一步拉大。

该分析师进一步表示,对于本土晶圆厂而言,以坚定的信念扩产是必然之路。首先,我国晶圆代工厂现有产能较低,却拥有着全球规模最大的终端市场和数量最多的IC设计公司,产能缺口明显。其次,随着国内IC设计公司成长,各类新应用衍生出新需求,加上复杂的地缘政治因素影响下的订单回流,将进一步拉大产能缺口。如若扩产不坚定,不仅将痛失发展机遇,未来还会受制于人。

集微咨询数据显示,2020年中国大陆共有27座已实现量产的晶圆代工厂(8英寸和12英寸),折合8英寸的总年产能为1908万片,而仅台积电2020年折合8英寸的出货量就为2790万片,差距明显。足以见得,致力于跻身世界第一梯队的中国大陆,晶圆代工产能仍有巨大的提升空间。

此前,曾有声音质疑未来晶圆厂是否会有产能过剩的风险。但章军富认为,长周期来看,未来下游对芯片产能的需求是充满想象空间的,AR/VR的普及,越来越多的生活及生产数字化、智能化需求,芯片产能的需求增长尚处于刚刚起步阶段,长周期晶圆产能和需求会螺旋式交替上升,且完全看不到过剩的趋势。

“自给率严重不足、长期受制于人所带来的风险,远比企业产能过剩的潜在风险更可怕。”一位业内人士则如是评价道。

晶圆厂只有坚定扩产才能充分迎接面板产业崛起带来的巨大机遇,而且潜在的产能过剩风险在一定程度上是可控的。中颖电子总经理宋永皓认为:“产能过剩的情况,可能会出现在2023年,各家晶圆厂若能在2022年前掌握时势,于2021年前仍有时间去锁定客户,以规避未来产能空载的风险。”

章军富也指出,如果全球晶圆产能进入短暂的宽松期,集创北方在选择晶圆厂时除了会综合考虑晶圆厂的产能规模、工艺平台的竞争力和完整性外,还会优先选择在产能紧张期给与集创北方产能支持,达成战略合作的供应商。

章军富强调,产能宽松时才是考验双方合作的重要时刻,集创北方希望跟供应商之前形成背靠背、互帮互助的伙伴关系。

从芯片制造端来看,主攻显示驱动芯片、已与客户深度绑定的合肥晶合,或是面板产业带动芯片产业腾飞过程中的主要参与者之一。随着产能持续开出,工艺研发不断向前,预计未来该厂将为中国大陆面板产业提供强而有力的芯片保障。

值得注意的是,由于未来OLED驱动市场对高工艺节点的产能需求会越来越大,章军富认为,国内晶圆代工厂需要大量扩产55/40/28nm及以下工艺节点的高压制程,以满足未来OLED驱动面板厂的芯片供应需求。另外,国内驱动封测及原材料的产能也十分缺乏,需要扩充这部分产能,以完善驱动芯片整个生态链。

从芯片设计端来看,国内本土供应链被寄予更高的期望和要求,集创北方、奕斯伟、中颖电子等驱动芯片供应商应该抓住机遇继续成长。

章军富指出,传统产品方面,国内厂商与竞争对手产品性能已经做到非常接近,目前要做的就是与国内供应商一同提升性价比上,提高组合竞争力;高阶产品方面,这对设计公司的设计能力和代工厂工艺制程能力要求都很高,国内厂商需要继续提高工艺平台竞争力及设计能力。