集微网消息,新冠病毒的蔓延打乱了大众的日常生活,在此期间,很少有半导体企业的领导者对并购交易开绿灯。出于谨慎考虑,许多交易被搁置或者完全放弃。虽然全球半导体行业的并购数量在短期内可能仍然是有限的,但麦肯锡预计,当经济复苏之时,并购活动会急剧增加。

日前麦肯锡专门研究企业并购的分析师 Frank Coleman III,和Tarun Khurana对“后疫情时代”的半导体企业的并购趋势做了分析。

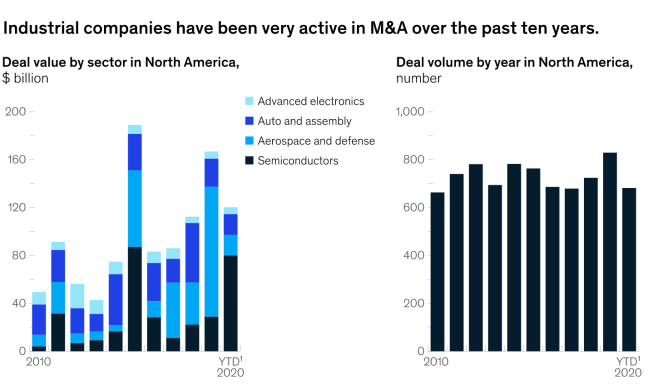

文章指出,在2008年金融危机之后,一波并购浪潮改变了很多资本和技术密集型行业——包括汽车、机械、半导体、电子、航空航天和国防部门。

麦肯锡预计,2020年之后的半导体并购浪潮规模会更大,也更具有颠覆性。麦肯锡的研究表明,那些大胆、迅速、果断地采取行动的公司,从长远来看能提高其超越竞争对手的几率。他们通过了解自己的并购能力,改变创造价值的方法,并加强其计划性并购之力来做到这一点。很多半导体公司在发起并购之前会有三个季度的高速决策期,但他们必须迅速找到并购的入口,先发制人。

几年以来,表现出色的工业企业一直在进行数字化转型,但他们的步伐并不均衡。通过数字化转型,半导体企业以及一些宽泛的工业领域的公司可以将收入和利润率提高到4%至7%,并把EBITDA增加9%左右。

文章指出,在过去的20 到30 年里,供应链越来越全球化,每一环都得到了优化,整个系统几乎容不下任何产能的松懈。但是半导体供应链的数字化改革并没有跟上步伐。虽然众多大公司对他们直接供应商非常了解,但他们对供应商的全部跨度和层次缺乏可见性,所以他们无法预见到供应链的所有潜在的漏洞。

如何应对疫情一度是全球半导体大厂的首席执行官和董事会的首要任务。因此,供应链的数字化程度正在提高,以确保在需要的时候能够提供关键的零部件。

文章还提到了一个概念:ACES,即自动,互联,电子化和移动共享,ACES趋势正在颠覆传统的产业边界。

受困于疫情的影响,汽车行业的OEM的营业利润率已经下降了700个基点之多,很多原始设备制造商的增长预期已经急剧下降,他们的年收入预计在未来两三年内将缩减约2%至3%。

那些经受住了市场考验并且处于健康财务状况的公司,如国防企业,看到了新的市场机会,可以通过一系列有机的并购战略来抢占份额,而半导体公司已经在进行这样的举动,有几笔大型交易正在进行中。

各大工业领域过去十年并购规模,黑色柱状图为半导体产业

半导体企业历来希望通过并购来实现增长和创造价值,并且在过去十年中进行了多项交易。

并购是业内某企业实现扩张的最成功的方式之一,给股东带来的总回报(TRS)平均远远高于其他方法,而且波动性和风险较小。

麦肯锡还分析,各大半导体公司中,并购方案往往是一种久经考验的战略,可以在多个时间段内创造超额价值。在行业整合周期(无论纵向或横向)中,以强大的基础产业逻辑设计的大型交易策略也有出色的表现,但落地执行的严格程度对这些企业来说至关重要。疫情在全球范围内一旦受到控制,并购量增加将不足为奇。

2019年,大多数细分行业的交易数量接近历史高点,总交易额达到了1679亿美元。麦肯锡预计某些技术先进行业的并购活动将回升到疫情之前的水平。事实上,我们已经看到了复苏的迹象,因为在2020年第二和第三季度之间,交易数量增加了70%,第三季度的总交易额超过300亿美元,而第二季度约为15亿美元。这种早期的反弹与麦肯锡20多年的研究相一致,研究表明,保持一种贯穿整个周期的并购方法会让这些企业在TRS方面有着优异的表现,这些公司在经济低迷时期的并购交易数量是其同行的两倍。

麦肯锡还分析,有几个其他附加因素会导致半导体企业的并购量在后疫情时代增加。首先是低贷款利率,政府愿意通过一系列政策,释放资金到市场上支持经济增长。

另外,不少OEM会选择在供应链层面进行大规模整合,以降低固定成本,扩大生产规模,提高面临经济衰退时的弹性,并加强供应链管理。(校对/holly)