芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

汽车产业链危机四伏,芯片短缺尚不知何时能缓解,“电池荒”又来了。近日,有不少媒体报道称,多家新能源车企高管为了顺利拿到货,到动力电池供应商处“蹲点”。那么,动力电池产业链上下游有何影响?或许从市场端、供应端、整车端三个层面可以还原“电池荒”的真实样貌。

图片来源:网络

市场端:新能源汽车加速释放,电池供需失衡

动力电池一直是新能源汽车发展路上的“阿喀琉斯之踵”。如今,新能源汽车产业步入规模释放的新周期,电动化市场节奏远超行业预期,动力电池供应链遭遇危机虽是意料之外,却也在情理之中。

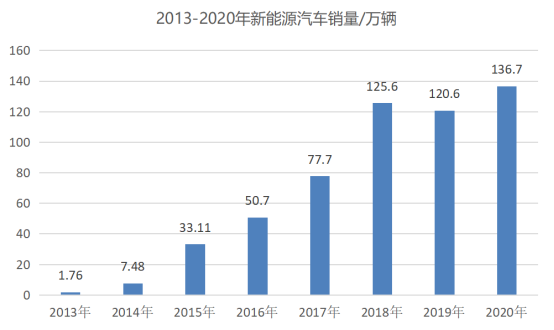

EV Volumes的数据显示,2020年全球新能源汽车的销量为324万辆,同比增长43%。中国作为全球汽车电动化发展浪潮的前沿阵地,从中汽协的数据来看,2018-2020年,新能源汽车的销量分别为125.6万、120.6万和136.7万辆,同比增长分别为61.7%、-4%和10.9%,处在发展平台期。2021年,中国新能源汽车规模将进一步释放,中汽协预测的销量约为180万辆,同比增长40%左右。

图片来源:集微网制图

目前,这一目标正在落实,中汽协的数据表明,2021年1-4月,我国新能源汽车销量达到73.2万辆,同比增长2.5倍,同时,根据中国汽车动力电池产业联盟数据,今年1-4月,我国动力电池累计装机量约为31.6GWh,同比增长241.1%。

当下,新能源汽车市场需求激增,电池供应一下子很难跟上。“新能源汽车发展太快了,电池明显产能不足。”瑞银投资银行研究部中国汽车行业主管鞏旻认为,新能源汽车市场需求旺盛是动力电池供应紧张的直接原因。

其实,受全球电动化进程加速推进的影响,电池供应短缺早已显露端倪。去年10月,特斯拉CEO马斯克就曾表示,电池短缺阻碍了特斯拉提高Tesla Semi的产量。在今年1月份的财报电话会议上,他又重申了这一点,并称电池供应已经成为“目前电动汽车普及的瓶颈。”今年3月,蔚来汽车CEO李斌也曾表示,相较于笼罩全球汽车行业的芯片短缺,电池供应问题才会是在第二季度面临的最大瓶颈。

供应端:电池原材料价格大涨,供应商利润受挤压

电池供需失衡的情况下,电池供应商的日子也并不好过。自去年年底以来,电池原材料价格就大幅上涨,这使本就处在事业上升期的动力电池商利润备受挤压。

在动力电池主要成本中,正极材料、负极材料、电解液和隔膜等四大材料占比较大,所以材料价格的波动对于电芯成本的影响最为明显。

目前看来,正极材料锂(包括碳酸锂及氢氧化锂),以及电解液涨价幅度较大,尤其锂元素,因为市场在销售的两大主流电池——磷酸铁锂和三元锂电池,其都是必需品,无可替代。其中,碳酸锂是磷酸铁锂电池的重要原材料。中汽协数据显示,今年1-4月,磷酸铁锂电池累计装车量12.6GWh,累计同比上升455.9%。

磷酸铁锂电池的需求旺盛,碳酸锂的价格也随之上涨。去年电池级碳酸锂在低位时价格一度只到3.8万/吨,今年1月份涨到5万元/吨的价格,今年截至6月初,鑫椤锂电的数据显示,电池级碳酸锂的价格已经涨到8.9万/吨,可见今年涨幅已高达76%。

原材料成本持续上涨,业内也曝出电池供应商涨价的消息。例如,早前有业内人士称,宁德时代磷酸铁锂电池的报价将会有10%的涨幅,对于即将涨价这一传闻,宁德时代虽然已经出面表示消息并不属实,但有不少人仍然认为这一消息并不是空穴来风,而且更有人表示,磷酸铁锂电池涨幅10%只是保守估计。

面对这波压力,供应商也实属焦虑而无奈。蜂巢能源总裁杨红新近日表示,原材料价格上涨的压力集中于电池厂商,整车厂不会轻易应允涨价。虽然供应商也承担了一部分涨价压力,但电池厂商现在的压力确实非常大。

宁德时代董事长曾毓群在今年5月底的股东大会上也谈到:“如果原材料价格涨幅过高,肯定会影响我们的成本。但何时不得不将涨价压力传递给下游企业,宁德时代也在思考中。”

但不可否认,即使供应体系面临涨价,但中长期来看,全球新能源汽车市场将持续升温,动力电池行业也将持续迎来利好。对于已处在这个供应体系的企业,你不得不持续押注,如果不押注或者是时间稍慢都意味着失去了这一市场。因此,对于大部分电池供应商而言,为了获取更多的订单和提升业绩,扩产成为多家电池供应链上游企业的现实策略。

近日,网传宁德时代将要在上海新建一家80GWh的电池工厂,目前宁德时代相关人员的回应是不予置评;6月1日,吉利集团旗下耀能新能源(赣州)有限公司年产12GWh锂电池项目正式开工,预计在2022年底投产;5月18日,LG化学(南京)新能源科技有限公司锂离子电池二工厂竣工仪式在南京市江宁滨江开发区举行;5月17日,孚能科技公告称,拟与吉利科技设立合资公司建设动力电池生产工厂,并计划今年开工建设年产能不少于20GWh的动力电池产线。

宁德时代、LG化学等头部电池供应商尚且如此,未来,动力电池企业想要抢占更大市场份额,必须尽早储备更大规模的产能。中航锂电董事长董事长刘静瑜表示,动力电池企业的当务之急是如何保证供应链稳定,如何从矿产、资源、回收等多方面支持巨大产能需求。新能源行业发展迅速,“慢”是最大的风险,所以全产业链要齐心协力往前走。

整车端:产能爬坡期,供应链安全第一

在电动汽车中,电池作为关键部件,约占车辆成本的40%,这意味着,电池的供应、成本都影响着整车的量产节奏和成本控制,甚至成为当前整车上厂推进电动化战略目标的最大掣肘之一。在新能源汽车的发展初期,整体规模较小,整车厂大都是从供应商那里直接买电池,伴随新能源汽车进入产能爬坡期,整车厂各家将电动化上升到战略层面,一些头部的企业更希望“自己的命运掌控在自己手里”,保障电池供应安全,拥有话语权,不受制于供应商,他们选择多种措施并举,甚至向“上游”进军。

一方面,部分整车厂选择与上游电池厂商长期捆绑。6月2日,长城汽车与宁德时代签署了十年长期战略合作框架协议,更有上汽、广汽、长安、吉利等多家车企与宁德时代达成了合资合作关系,长安、丰田则与比亚迪达成了合资合作关系。大众投资国轩高科,奔驰入股孚能科技,通用牵手LG化学,本田出资37亿元参与宁德时代定增等等。

另一方面,为了掌握更多话语权,车企选择自研电池。这方面比亚迪走在前列,其实比亚迪的电池业务起家早于汽车,如今比亚迪在国内的装机量仅次于宁德时代,电池业务拆分独立以前,比亚迪的电池只供应于自家车型。拆分出弗迪公司之后,比亚迪的电池开始对外供应如长安、红旗等。而蜂巢能源原来是长城汽车的动力电池事业部,2018年2月从长城汽车独立后,2019年电池工厂投产,2020年蜂巢在国内装机量达到了0.49Gwh,2021年预估装机量将会稳定在国内前十。

特斯拉原有的电池供应商有松下、LG和宁德时代3家,从去年的电池日开始,特斯拉也表明了要自研自产4680电池。大众今年也表示将在10年内,建立6家产能为40 GWh的电池工厂,总产能规模将达240GWh。日产近日也传将与远景AESC在日本和英国建造两座新的电池工厂。

图片来源:网络

整车企业自造电池是趋势。鞏旻表示,车企自造电池不仅能显出企业对电动化的重视,另一方面对现有电池供应商进行一定的制衡。

现阶段来看,电池供需失衡的局面还将会延续,但这波危机中也不乏真机遇。正如业内人士所言,面对新能源汽车的发展浪潮,电池“供不应求”仅是“阵痛”,而这也会促进新能源汽车行业的加速发展。

(校对/Jimmy)