图片来源:网络

集微网消息(文/小山),市场研究机构DSCC近日发布的预测报告显示,2021年LCD 和 OLED面板总产能将增长10%至385百万平方米,2022-2025年的增长幅度将在3%-5%。中国大陆的面板产能份额预计将从2020年的53%增长到2025年的71%,是全球唯一一个预计产能增长超过预期的地区。

图源:DSCC

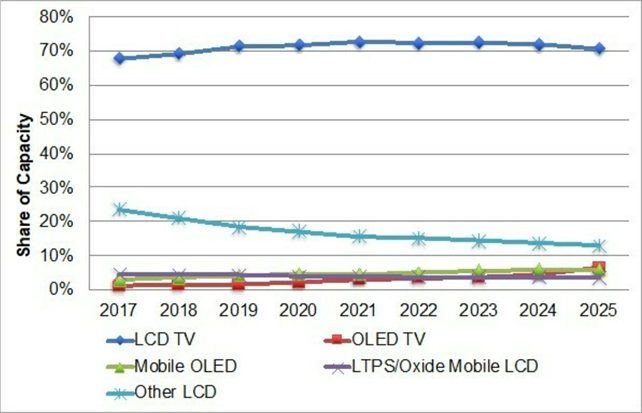

报告指出,LCD电视将继续主导显示面板产能。随着市场表现改善及miniLED LCD电视需求强劲带动,LCD电视面板在2020-2205年的年均复合增长率为4.9%,高于上季度预测的3.6%。OLED电视预计将实现最快增长,期内年均复合增长率为31%,低于上季预测值32%,其市场份额将从2020年的2%上升到2025年的7%。

手机OLED预计将以11%的年均复合增长率增长,市场份额到2025年将达到6%,低于此前预测的7%。手机LCD的年均复合增长率预计为3%,市场份额保持在4%。

从地区来看,中国大陆的面板产能份额预计将从2020年的53%上升到2025年的71%,是全球唯一一个预计产能增长超过预期的地区。目前预测中国面板产能将以11.4%的年均复合增长率增长,高于上季度预测的10.1%,不过韩国将下降至12.2%,日本、新加坡和台湾地区将持平。

图源:DSCC

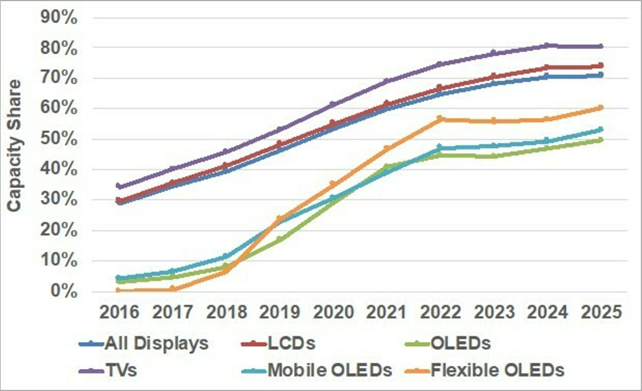

以中国大陆来说,报告预测LCD市场份额将从2020年的55%增长到2025年的74%;OLED市场份额将从2020年的29%上升到2025年的49%。到2025年,手机OLED市场份额将达到53%,柔性OLED市场份额将达到60%。

图源:DSCC

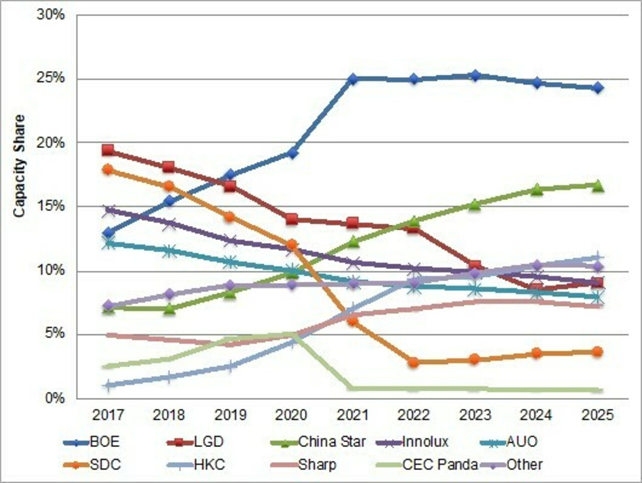

按制造商分析,京东方在2019年以17.5%:16.6%的优势超越韩国的LGD,成为产能最大的面板供应商。继完成收购中电熊猫,以及对G10.5代 LCD、G6和G8.5 代OLED的投资影响,预计京东方期内(2020-2025)年均符合增长率将从9%扩大到11%;华星光电通过收购SDC苏州,并随着新LCD和OLED厂的年复合增长率达到18%,预计将在2022年成为全球产能第二的面板供应商。

LGD因将LCD面板厂关闭时间继续延长,预计总产能下降速度会更慢,但其产能排名预计将持续下滑。DSCC认为,LGD的产能排名将在2022年滑至第三,2024年和2025年将变成第五名。

(校对/思坦)