集微网消息,目前全球汽车行业正在饱受芯片短缺危机的困扰。今年第一季度以来,全球芯片短缺已导致世界各地的汽车装配线停工,消费类电子器件的芯片交货时间也在变长,导致从智能手机、家用电器到自动驾驶辅助系统等各种产品的生产放缓。

当新冠病毒疫情刚开始蔓延的时候,汽车行业是受损最严重的重灾区之一,当时汽车销量在欧洲暴跌多达80%,在中国暴跌70%,在欧洲暴跌近50%。在美国,对新车的需求不足导致汽车工厂关闭,数以百万计的工人回家,而各类汽车芯片的订单——包括燃料压力传感器、数字速度计和导航显示器等等都在急剧下降。

半导体短缺的影响已经扩展到汽车行业之外,其他工业企业也在努力确保芯片安全。这凸显了全球半导体产业供应链的脆弱性,该供应链在很大程度上高度依赖东亚。汽车制造商和芯片制造商都需要共同努力解决需求不平衡的问题。

5月27日,知名管理咨询公司麦肯锡的分析师Ondrej Burkacky, Stephanie Lingemann和Klaus Pototzky联合撰文,分析了危机发生的原因以及可以采取哪些补救措施。

半导体短缺的影响已经扩展到汽车行业之外,其他工业企业也在努力确保芯片安全。

文章认为,没有任何偶发事件导致了半导体短缺。相反,一系列深层次问题促成了汽车行业现在面临的局面。

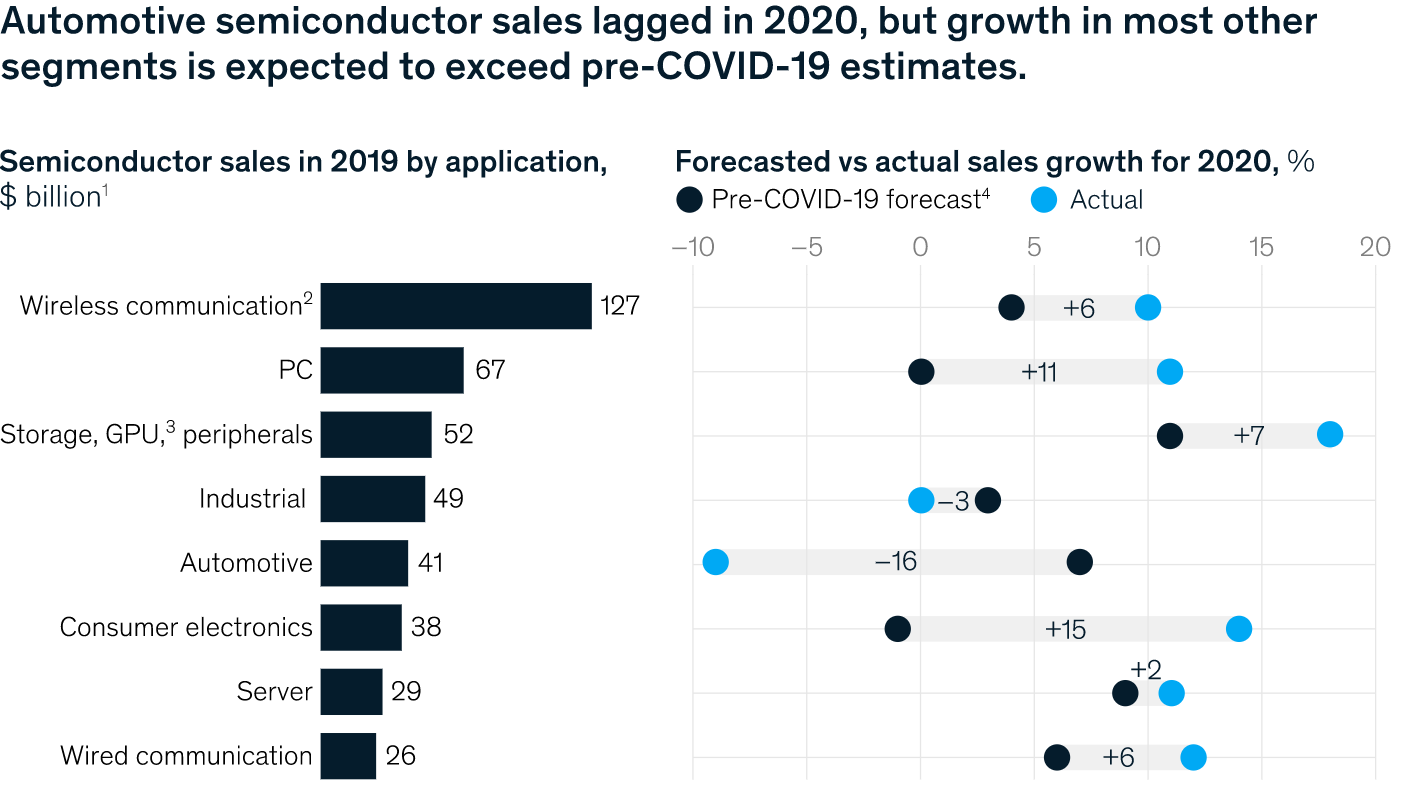

2020年上半年,汽车行业需求大幅下滑。虽然下半年新车销量有所增长,但当时高度不明朗的销售前景意味着汽车制造商并没有足够的意愿增加芯片订单。与此同时,居家带来的远程办公,消费者对个人计算机、服务器和有线通信设备的需求显着增加,所有这些都严重依赖芯片生产。这意味着,即使汽车行业大幅削减芯片订单,其他行业的需求也会增加。

麦肯锡对IHS Market的数据做了分析,认为2020 年汽车行业对半导体的实际需求比疫情之前估计低约15个百分点,如下图:

同期,大多数其他领域(工业部门除外)经历了快速扩张,导致半导体销售额平均增长了5%至9%,超出了预期。因此,当汽车行业的需求在2020年下半年恢复程度快于预期时,半导体行业已经转移生产以满足其他应用的需求。

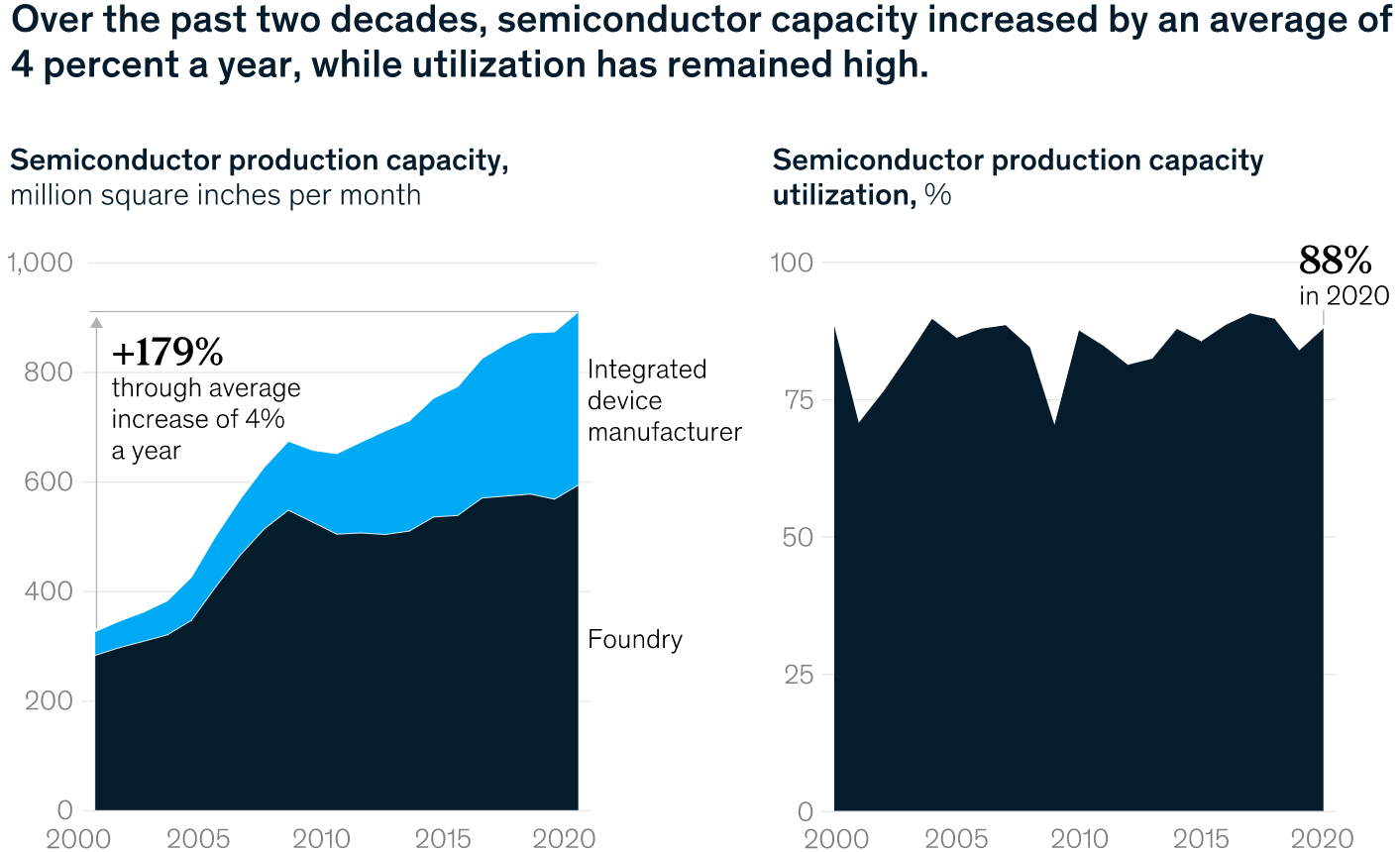

近年来,半导体行业通过整合和规模扩大,产业链供需图景已经成熟。其产能适度但稳定地扩大——每年增长约4%,与销售额一致,如下图:

同时,在过去十年中,半导体产能利用率一直很高(达到或超过80%)。事实上,2020年的利用率接近90%,许多行业领导者认为这已经是产能利用率的极限,因为超过这个水平通常会导致交货时间过长。因此,虽然半导体行业自2000年以来产能增加了近180%,但在目前的高利用率下,产能利用率提升的空间已经几乎没有了。

由于某些特殊时段的地缘政治紧张局势,一些消费电子制造商大幅提高了芯片库存水平,以度过一段半导体制造渠道受限时期。麦肯锡估计,这种库存堆积导致无线领域的半导体需求激增5%至10%——相当于汽车市场芯片销售额的三分之一。

汽车行业中零件采购的通常意义上的合同与其他行业大不相同,后者通常受长期约束性协议约束,并向半导体供应商提供远远超过6个月的采购订单,比如12个月。然而,在复杂且经常大量外包的汽车供应链中,汽车行业的芯片采购承诺周期往往更短——尤其是几周到几个月的具有约束力的采购承诺。虽然汽车行业过去以稳定的需求而享有盛誉,但半导体制造商现在倾向于与其他快速反应行业签订更传统、更长期的合同。

准时制(Just in time)制造模式可以通过保持低库存来最大限度地减少浪费并提高效率,在汽车供应链中,这种模式得到了广泛的利用。在正常情况下,减少库存在公司财务上是有益的;但是,如果出现意外的零部件短缺,这种模式会立即导致整个供应链中断。由于许多高级玩家没有预料到2020年和2021年会出现芯片短缺,因此他们可以用来度过危机的库存非常有限。

不同的行业有着不同的工艺节点半导体需求。许多汽车制造商并不需要最先进的7nm和14nm等前沿工艺的芯片。

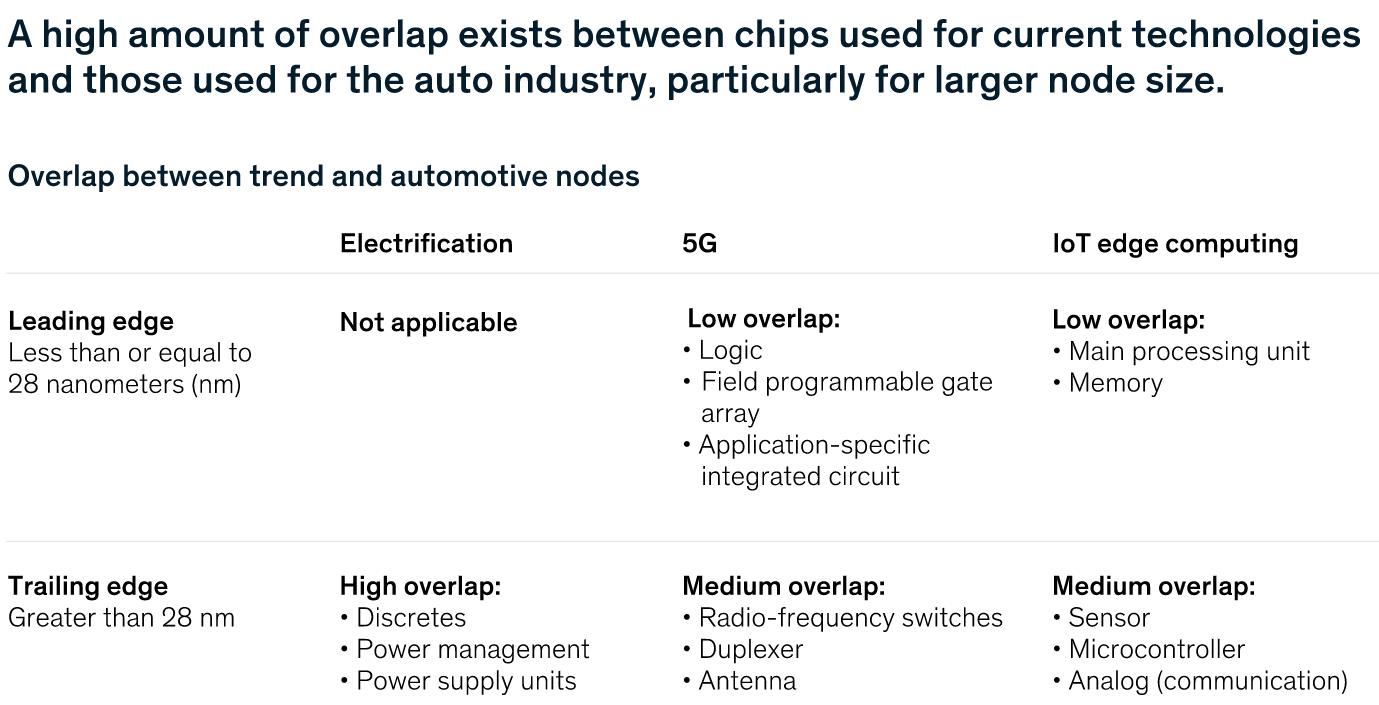

麦肯锡还分析了汽车行业必须考虑的连锁效应。例如,大规模的5G部署需要大量射频芯片,其制造的节点尺寸与汽车芯片相同,很多驱动和电源管理芯片也是如此,这种芯片应用上的重合,意味着未来几年汽车制造商要和射频芯片厂商、电源管理芯片厂商等抢产能:

由于半导体制造的复杂性以及汽车设计所需的芯片越来越复杂等因素,全球半导体短缺问题在短期内不太可能得到解决。因此,我们为原始设备制造商提供了一些短期和长期战略,供企业在处理半导体供需失衡时考虑。

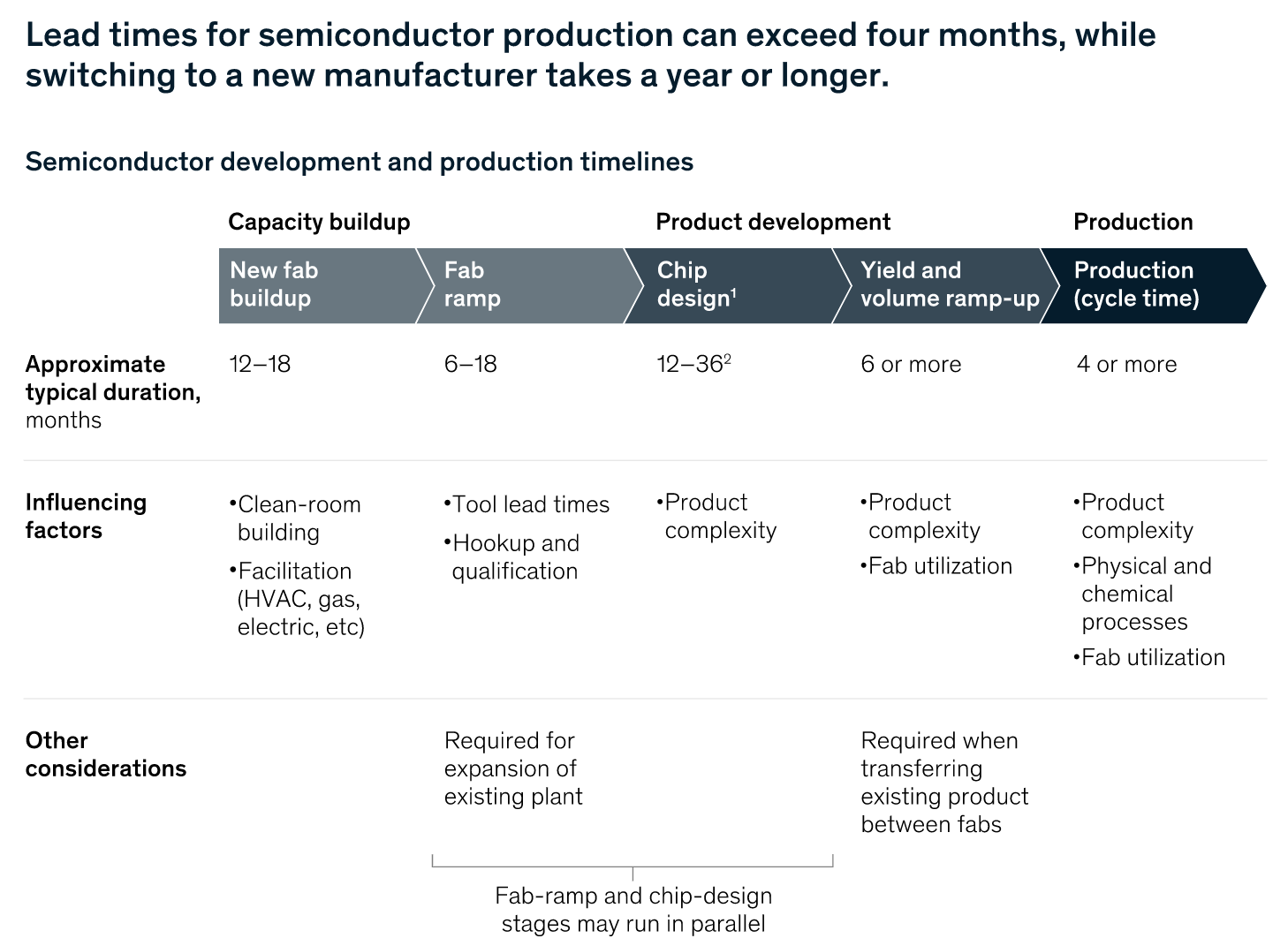

麦肯锡认为,短期内不太可能看到任何迹象能缓解半导体供需不平衡的症状。这是因为对于已经在生产线上即将量产的产品,典型交货时间可能超过四个月(如下图):

通过切换制造地点来增加产能,交货时间通常会再增加六个月(即使是已经开工的工厂)。切换到不同的制造商(例如更换代工厂)通常会增加一年或更长时间,因为芯片的设计需要更改,以匹配新制造合作伙伴的特定制造工艺。此外,芯片还包含制造商特定的知识产权,可能需要更长时间的更改许可。此外,汽车行业的替代供应商必须经过漫长而复杂的资格认证过程。

麦肯锡最后指出,芯片产能在短期内无法赶上汽车行业的需求。这主要是因为先进驾驶辅助系统和自动驾驶等新技术提供算力所需的芯片复杂程度在不断增加。

汽车行业的龙头企业纷纷采取多种措施应对当前形势。许多企业建立了专门的“情报作战室”,将他们的供需信息加以统筹。例如,汽车仪表盘的生产综合了来自多个领域的多个来源的数据。使用大数据分析供应与需求的匹配,有助于减少手动工作出错的概率。目的是让供应商和客户的沟通透明化。

除此之外,许多汽车制造商和一级供应商需要深度收集和分析关于半导体价值链和芯片制造地点的更复杂的信息。为了做出更明智的决策,公司领导者需要权衡技术应用,以在所需的单个芯片级别上进行优先排序,不断重新评估竞争格局。

麦肯锡强烈建议,OEM、其一级供应商和半导体供应商应该搞一个联合讨论小组,有助于协调产能目标。当产能不足时,OEM可以提供额外付款以加快晶圆生产。另外,汽车厂商还有其他一些选项,包括用类似但功能更丰富的芯片替换缺货的组件,或者选择使用接受过额外质量测试的消费级芯片组。

从长远来看,汽车行业将需要重新思考芯片采购合同模式。OEM和一级供应商可以做出更具约束力的前期批量承诺,遵循半导体价值链的走势,制定更平衡的风险分担计划,也有助于OEM提高采用率。

此外,公司需要重新考虑准时交货和保持低库存水平的做法。还需要配合当前各国政府推动更多区域采购的政策,因为许多政府领导人担心供应链的脆弱性,以及担忧依赖单一供应商的离岸制造。麦肯锡分析发现,影响全球生产的供应链危机平均每四年发生一次,公司每十年损失一年收益的42%。

此外,汽车厂商可以修订其采购芯片的策略。虽然针对特定类型芯片的采购决策可能在纸面上看起来比其他选项便宜,但在考虑采购弹性,以及某些软件生命周期等领域的复杂性成本,评估可能会发生变化。公司可能需要重新评估一些参数限制(例如芯片应用场景的温度),以在更广泛的采购机会和产品可靠性之间取得适当的平衡。

汽车公司还可以考虑对供应链弹性进行选择性投资,清楚地了解它们对选定组件的依赖和供应的不确定性,通过采购数量提高和半导体代工厂的议价权。

不仅仅是汽车生产商需要考虑下一步行动,芯片制造商也要努力跟上需求,这两个行业都需要调整其短期和长期战略,以尽可能成功地渡过这段非常时期。

(校对/小山)