芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

本月初,美国射频业界巨头Qorvo宣布收购了总部位于加州山景城的半导体新锐公司Nextinput,后者是一家为人机界面(HMI)提供力感解决方案的公司。

在社交媒体平台Linkedin上,可以发现在双方交易官宣之后,Nextinput首席执行官兼创始人Ali Foughi的身份认证已经变成了Qorvo的部门总经理(General Manager),在相关新闻的评论下面,Ali Foughi的业界同仁和好友纷纷向其表示祝贺交易即将完成。

相比竞争对手Skyworks之前几天收购Silicon Labs部分业务,Qorvo这次收购相对低调,没有公布收购的具体金额。

Ali Foughi在2019年接受媒体采访时有意突出了Nextinput的“一站式”(turnkey)而非BTO的事后客户验收模式,并且表示在移动手机和可穿戴电子产品、汽车、医疗和物联网等四大垂直领域实现至2020年出货量四千万件。从Qorvo的角度来看,对NextInput的收购扩大了公司移动部门的技术应用范围,并使Qorvo能够利用基于MEMS的传感器来加快力感解决方案的部署。

Qorvo六年来已经发起了至少九起收购

RFMD和TriQuint合并成立Qorvo之后,六年来,Qorvo还发起过一些其他重要的收购,比如2016年收购了荷兰一家主打短程RF通信技术公司的GreenPeak;2019年,公司收购了总部位于圣何塞的天线调谐应用技术供应商 Cavendish Kinetics;去年十月,Qorvo还并购了一家制造超宽带智能家居远程遥控的Sevenhugs。2015年以来,Qorvo至少发起了九起并购,不断丰富自己的产品线和业务范围,值得注意的是,Qorvo很多时候不会在第一时间官方公布并购金额,面对记者提问,新闻官一般只是回应“等财报会议再说”。

去年十月,Qorvo并购了sevenhugs

那么,Qovo收购Nextinput的具体金额是多少?集微网注意到,在这次并购交易中为Nextinput提供财务金融咨询的是Jefferies LLC,为其提供法律援助的是Perkins & Coie,并购之后,Nextinput将被Qorvo整体纳入“移动业务”部门之下,按照Nextinput的表述,双方合作的主要方向是“在全球主要OEM厂商中为下一代5G智能手机和高性能True Wireless Stereo(TWS)耳机设计高度差异化传感解决方案”。由此看来,虽然该公司长期在MEMS领域深耕,在被收购之后将被纳入Qorvo的核心业务领域:5G、手机、消费类电子等等。

在最近一个财季的财报电话会议上,来自高盛集团的Toshiya Hari提出了一个指向性很明确的问题“收购Nextinput的资金到底有多少”,Qorvo的公司财务主管Mark Murphy也给出了一个很明确的回答:“高于1.5万美元,接近1.75亿美元。”Mark Murphy还指出,虽然收购对公司的长期毛利率有利,但短期内必然会导致运营支出开支巨大,运营利润率降低,这一点会在接下来的财报中体现出来。

Qorvo对射频MEMS技术的融合

和Nextinput的这桩交易已经不是Qorvo第一次涉足并购RF MEMS公司。RF是MEMS的一个重要应用领域,从2016年开始,RF MEMS成熟市场就占据了MEMS总体市场的大部分份额,这也得益于5G移动设备出货量的稳步增长。移动终端将是RF MEMS的市场龙头,军用市场,也因小型化、智能化的发展趋势,对RF MEMS器件和子系统的需求量巨大,而且RF开关以及衍生器件大量应用在射频微波单元和系统领域,其产品大量应用于DARPA和NASA主导的军事用途设备和系统中,以及智能手机、导航终端、物联网等,基于RF MEMS开关基本结构单元可以构建移相器、可调滤波器、可变波束天线等。

Qorvo的产品线相比竞争对手Skyworks、博通和村田等企业,相对更集中和垂直,业务划分基本是两个领域MP(移动产品,Mobile Product)和IDP(基础设施和防务产品Infrastructure and Defense Products)由于后者包含电源管理芯片解决方案、军用半导体、智能家居、汽车半导体和物联网,所以相比MP其产品生命周期更长,而且营收的季节性更弱一些。

税盾与国防业务带来的隐形政府补贴

从最新发布的财报来看,Qorvo在2021财年第四季度的收入为10.73亿美元,比指导中点高3300万美元,同比增36%,移动产品收入为8.08亿美元,较上年同期增长45%,由此可见,移动部门的营收占到Qorvo总营收的四分之三,基础设施和国防部门只有四分之一。

Qorvo于2015年1月由TriQuint Semiconductor和RF Micro Devices合并而成,在合并之初,Qorvo就非常精明地打造了一套税收自我保护体系,构建了“税盾”,从时间跨度上看,在2022财年第三季度中我们会更加清楚地看到这一点。

地域划分,Qorvo的业务触角主要是亚洲和美国两地

和Skyworks不同的是,Qorvo的部门划分和业务划分并没有特别清晰的区隔感,除了业务范围拓展的总体性需求之外,还有更深层次的财务上的考虑——毕竟射频领域涉及到很多军用和民用的转换,相比市场上其他的竞争对手,从业务范围的占比上讲,Qorvo会更多参与到美国国防部的军用项目上。仅举一例,Qorvo高性能解决方案总经理 Roger Hall多年前曾表示:“利用 Qorvo 经过现场验证的 GaN 技术,客户可解决许多 AESA 雷达系统设计相关挑战,包括提高功率输出和可靠性。新推出的 GaN 模块符合出口要求。”预计到2022年,适合雷达应用的RF前端组件的需求量将超过10亿美元,深度参与美国国防部DARPA(美国国防部高级研究计划局)的某些承包项目,可以获得联邦政府很多隐性补贴,减少资本市场的融资成本。

查阅过往财报我们可以发现,Qorvo(2018-2021)的年度自由现金流复合增长率同比增长130%,而同期EBIT的复合年增长率则同比增长88%,其中差异的部分的秘密就来自Qorvo所追求的税盾保护。我们可以模拟一下Qorvo与竞争对手Skyworks在EBIT和税率的方面的差异化比拼。

假定Qorvo和Skyworks和息税前收益均为100美元,且二者的所得税税率也完全相同,均为25%,他们的不同之处在于,前者融资频繁用于M&A,而后者(Skyworks)在发起并购方面动作很小,行为低调。Qorvo向银行融资借钱,因此向银行支付了20美元的利息,而Skyworks却没有,那么两家公司的净利润可以这样简单计算出来:Skyworks没有向银行借钱,在被扣除了25美元所得税之后,得到的净利润为75美元,Qorvo向银行支付了20美元利息之后,又为剩余80美元的利润缴纳了20美元所得税,最终得到了净利润为60美元。

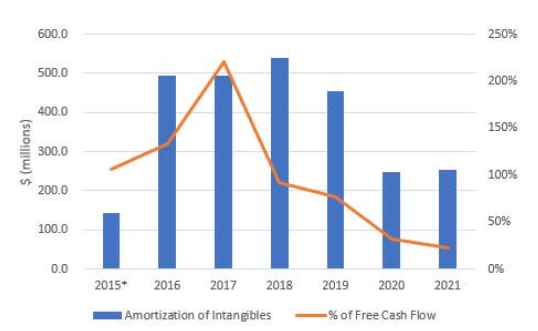

Qrovo看上去比Skyworks多付了20美元的利息,但它的利润却只比Skyworks少了15美元,原因就在于他们少缴纳了5美元的所得税,这20美元的利息,其实企业承担的成本只有15美元,其余5美元由政府承担,换言之,Qorvo一直在吃银行利息和所得税的“剪刀差”;而且自2016年财年以来,Qorvo一直在通过摊销无形资产的方式进行税收保护(或者称之避税),如下图:

从上图我们可以看到每年的摊销值在下降,“税盾”的墙也越来越薄,但它仍然贡献了2021财年自由现金流的23%。税盾的有和无,会对公司的现金流造成多大影响?如下图:

我们可以推断,由于税收保护的影响同比下降了一半,Qorvo到2022财年自由现金流的增长相比以往将会更加乏力,按照公司官方的财务展望,2022财年自由现金流为13亿美元(同比增长16%),与2022财年的增长速度相同。

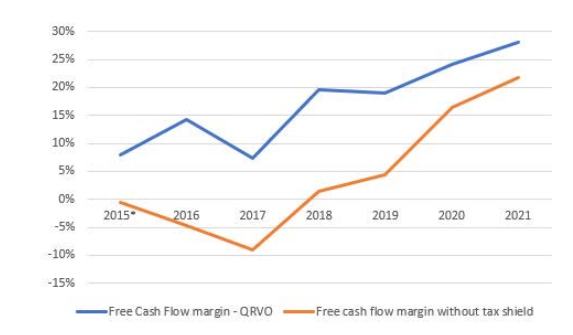

从2018财年开始,Qorvo还得益于较低的有效公司所得税率,特别是与2018年的31.5%和2019年的21.0%的标准税率相比,2021财年的有效税率降至9.2%(比2020财年的15.4%还要低)。尽管税收保护的影响力下降,自由现金流的产生仍可能保持较高水平。Qorvo可能会看到有限的资本支出和少于指导的营运资金建设,并且2022财年有效税率可能保持在10%以下。

结语

在最新的财报电话会议上,Qorvo的CFO透露,中国的5G基站和手机市场竞争已经杀成了一片红海,很难有“隐秘的角落”再供进一步发掘和拓展,竞争方搞的都是“阳谋”,首席执行官 Bruggeworth也承认:“在中国市场上,我们的许多客户和竞争对手的各种商业来往已经相当公开了,我们在中国的5G和MIMO合作项目招标上的进展比预期要慢。”

不少银行高管代表投资者们发声质疑,既然按照Qorvo官方的说法,5G手机的射频成本要比4G手机平均每部增加5到7美元,为何5G手机销量的旺盛没有带动移动端业务突破性的进展,基础设施和国防部门的财务预期为何如此保守等等,杂音背后担忧的是企业税盾效应红利随着时间的推移而不断稀薄。收购Nextinput也许只是Qorvo对移动射频部门的结构性调整之一,对未来的导向性作用,还需要进一步拉开时间维度才能呈现出更清晰的面貌。

(校对/holly)