集微网消息,既是公司最大客户的同时也是公司的重要供应商,这种情况在电子制造业中并不多见,同时也是各企业尽量避免的。此前珠海市赛纬电子材料股份有限公司就曾因这一问题而未能通过上市申请。

如今,科创板拟上市的模具制造商思柏精密也因此被多番问询,其IPO之路进展并不顺利,其中一大原因就是公司的最大客户与重要供应商重叠;可是,最大客户同为重要供应商的情况对思柏精密来说却是一个走不出的“死胡同”;面对问询,思柏精密也没能给出有说服力的理由。

需要说明的是,除了出现多个客户与供应商重叠的情况,思柏精密还存在营收连续数年增长停滞;毛利率不断下降的情况,在前一篇文章《【IPO价值观】单一产品占比过大且毛利率下降,思柏精密业绩难振前景堪忧》中已做详细分析。时下,思柏精密虽然达到了上市门槛,但因有前车之鉴和诸多问题缠身,思柏精密成功闯关科创板并不容易。

前五大客户营收占比超七成,大客户病难解

思柏精密专注于为全球知名的办公设备制造商、汽车工业和医疗器械制造商提供精密模具及注塑产品,据其IPO招股说明书透露,报告期内(2017年-2020年上半年),先后入列其前五大供应商的企业分别为:柯尼卡美能达、村田、西胜国际、松下、日锦升、佳能6家企业,全都是日本、台湾、韩国等海外公司,其中松下为2020年上半年才进入思柏精密前五大客户行列。

分析发现,报告期内,柯尼卡美能达一直都是思柏精密的最大客户,2017年-2020年上半年,其营收占比分别为40.80%、43.41%、49.52%、46.01%,整体处于不断上升趋势,尤其最近2年,营收占比接近五成。

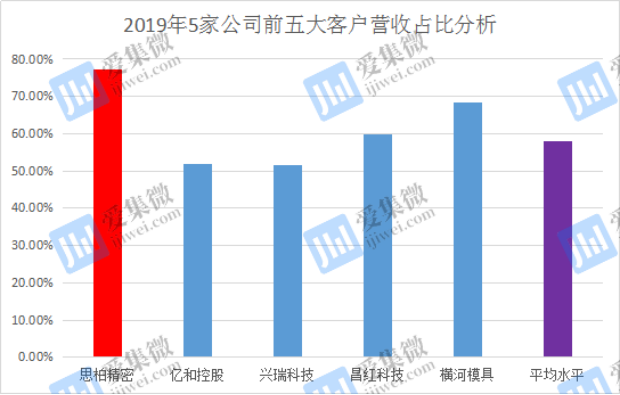

如果加上另外4家企业的营收,思柏精密来自前五大客户的营收占比还更大,报告期内的各个统计周期合计营收占总营收比重均超过70%,2017年-2020年上半年分别为77.15%、80.82%、75.56%、73.31%,呈现先升后降的趋势,但整体看下降趋势并不明显。

再分析同类型公司发现,与思柏精密主营业务相似的亿和控股、兴瑞科技、昌红科技、横河模具等公司来自前五大客户的营收占比则要低很多,以2019年为例,这四家企业前五大客户营收占总营收比重分别为51.8%、51.46%、59.94、68.43%。

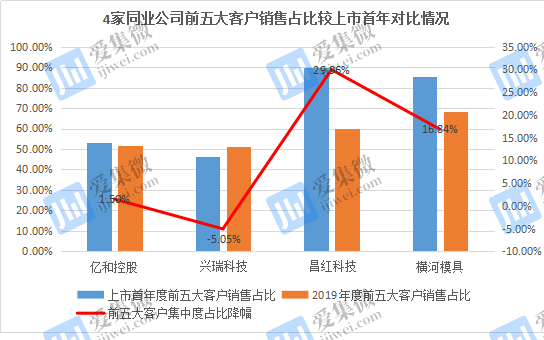

思柏精密在IPO招股说明书中披露,未来公司前五大客户的营收占比会在进一步下降,其对比的论证数据是亿和控股、兴瑞科技、昌红科技、横河模具这4家公司上市后的前五大客户的营收比重变化。

可是数据显示,这4家同业公司2019年前五大客户营收占比较上市首年出现明显降幅的仅昌红科技、横河模具两家,以此为基数统计的话,出现大幅下降的概率仅为50%;而另外2家公司则没有明显变动,不仅如此,兴瑞科技还出现占比上升的情况。

从上图中笔者还发现,这4家公司,占比变化不大的亿和控股与兴瑞科技两家公司,上市首年它们来自前五大客户的销售占比本来就不大,后续波动也不大;而另外2家公司昌红科技、横河模具虽然变化幅度较大,但2019年来自前五大客户的营收占比仍高达60%左右,对大客户的依赖仍明显存在。

而本文分析的思柏精密来自前五大公司的营收占总营收比重情况,与昌红科技、横河模具上市首年情况相似,均超过70%,未来能把前五大公司营收比重压缩到与亿和控股、兴瑞科技相似水平显然不那么容易实现,如何摆脱“大客户病”已成为思柏精密的一大难题。

主要客户与供应商重叠,新渠道开拓现隐忧

上文提到,赛纬电子IPO申请时,在发审委质疑中,最核心之处就在于对其最大客户同时是公司最大供应商,被发审委反复推敲后于2017年9月否掉其IPO过会;情况相似且有此遭遇的还有龙旗科技、腾远钴业新材等公司。

这几个前车之鉴,给思柏精密的IPO之路蒙上了一重阴影。

据其IPO招股说明书显示,报告期内多次出现在思柏精密前六大既是客户也是供应商的企业有:柯尼卡美能达、日锦升、亿和控股、天津三华、瑞福汽车、依摩泰等,其中柯尼卡美能达既是最大客户,也是位列前四的供应商;日锦升为排名前五的客户,同时是最大供应商。

在采购比重上,2017年-2020年上半年的报告期内,思柏精密从日锦升处采购的资金占总采购额的比重分别为9.35%、10.29%、10.35%、8.84%;对柯尼卡美能达的采购比重分别为5.45%、5.90%、6.76%、7.33%。

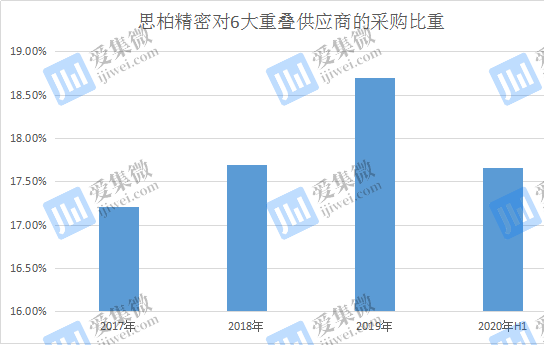

另外,报告期内,思柏精密从既是客户又是供应商的6大重叠供应商处的采购比重分别为:17.21%、17.69%、18.70%、17.66%。

对于这一情况,思柏精密解释为指定采购是模具制造行业的常见现象。实际情况是,其大客户允许思柏精密寻求供应商替代,但思柏精密始终没有找到采购产品性价比足够高的替代供应商,不得不按大客户指定要求对客户的产品进行采购。这一点在IPO招股说明书中有明确分析,侧面说明了思柏精密的话语权在供应链体系中还是比较弱的,处于欲罢不能的状态;且采购渠道的开拓难问题继续成为思柏精密的未来工作中心之一。

整体来看,客户指定采购自家的产品,待产品生产后再卖给客户,这一模式让思柏精密有为客户代工的嫌疑;加之其销售及采购交易是否公允,是否存在利益输送等问题都是上市委关注的焦点,这无疑降低了思柏精密持续经营和创收能力,这也导致其新渠道拓展也不畅;叠加营收增长停滞、毛利率下滑等多种问题,为其IPO之路增添不确定性。(校对|Arden)