集微网消息,在5G、智能化、新基建等新兴应用的驱动下,半导体行业景气度持续提升。据集微网不完全统计,目前已有120家A股半导体公司发布2020年度报告,合计营收达8487亿元,其中有80%的企业营收呈现增长的态势。

在上游原材料方面,国内面板企业对推动供应链国产化的趋势明显,使上游原材料、装备的国产化配套比例不断增加,但产业竞争也愈发激烈,以ITO靶材为例,价格战已经持续多年,市场生产环境不容乐观。

此外,自从去年下半年以来,环氧树脂开启涨价周期,并持续维持在高位。受这一因素的影响,下游CCL厂商直接面临成本上涨的压力,加之应用终端需求的增加,推动CCL价格也开始步入调涨通道。

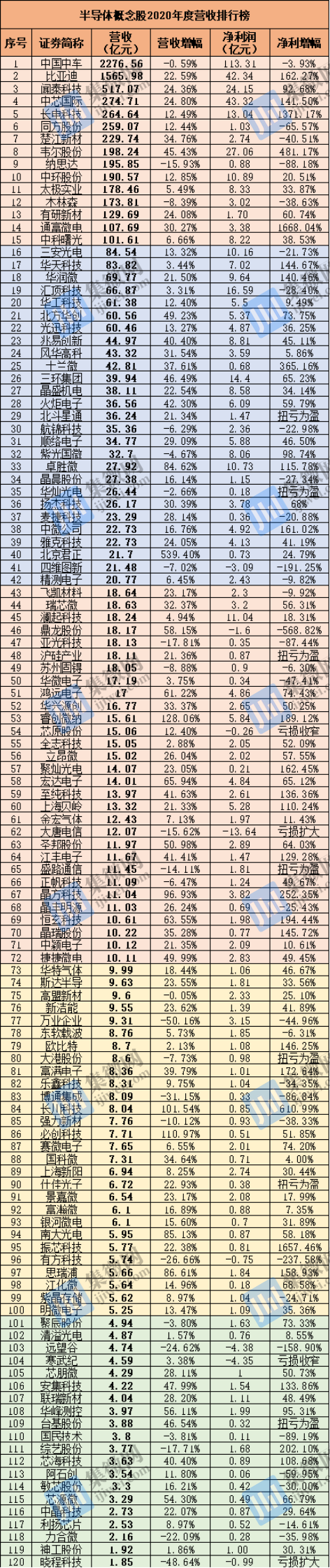

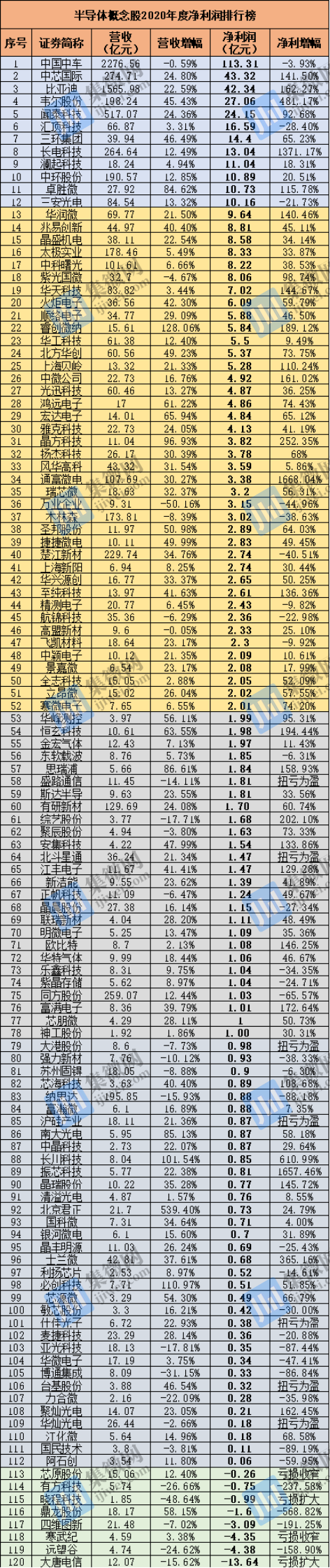

120家A股半导体公司2020年度业绩盘点

据集微网不完全统计,目前已有120家A股半导体公司发布2020年度报告。120家公司实现营业收入合计8486.79亿元,其中,有15家企业营收超过100亿元,共计营收6663.69亿元,占比高达78.52%。

从营收规模分布来看,营收超过100亿元的公司有15家,占比12.5%;在20~100亿元(含)的企业占比22.5%;营收在10~20亿元(含)的公司最多,占比达到25%;营收在5~10亿元(含)的企业占比23.33%,营收低于5亿元的企业占比16.67%。

在净利润方面,120家公司中,有112家公司2020年度度实现盈利,合计盈利570.13亿元,其中前12名公司的净利润均超过10亿元,共计达到337.03亿元,占比达到59.11%。另有8家公司净利润出现亏损,共计亏损29.06亿元,其中大唐电信亏损13.64亿元,近乎一半。

从净利润来看,120家企业中共有78家企业净利润破亿元大关,占比达到65%。其中,净利润在0~1亿元(含)的企业占比为28.33%;净利润在1~2亿元(含)的企业占比21.67%;净利润在2~10亿元的企业占比最高,达到33.33%,净利润超过10亿元的企业占比10%,净利润亏损的企业占比6.67%。可以看出,企业整体利润规模还是较小。

整体上来看,绝大部分半导体公司2020年经营业绩表现优异,主要是受益于国内半导体行业景气度的不断提升。在国产替代以及下游市场需求强劲背景下,国内半导体厂商订单持续增长,但由于晶圆供给不足,导致CPU、显示驱动芯片、MOS、CIS、IGBT等产品出现缺货涨价情况,一方面,拥有资源的头部公司业绩增长迅速,另一方面,部分非头部公司的业务发展受到了抑制,从而影响其经营业绩增长。

ITO靶材价格战能否停歇?

ITO靶材在平板上具有很好的导电性和透明性,可切断对人体有害的电子辐射、紫外线及远红外线,是平板显示器制造中的关键原材料之一。

长期以来,ITO靶材的核心技术都被三井、东曹、日立、住友、JX、三星康宁、优美科等国际企业把持。

作为技术和资金密集型产业,国产企业想要进入ITO 靶材领域并不容易,但作为被掣肘的环节,ITO靶材国产化的趋势也锐不可当。

据了解,国内宣布进入ITO靶材领域的企业已经超过20多家,但进展并不顺利,普遍没能做到批量供应。直到2017年,才陆续有国产ITO靶材厂商取得突破,产品逐渐进入量产。

然而,产品上市并未让国产ITO靶材厂商迎来高光时刻,反而由此拉开了行业价格战的帷幕,国外供应商为了挽回其进口垄断的地位,率先发起价格战。2017年至2018年期间,各大厂商的毛利率普遍由40%-50%跌至20%-30%。无论是国际大公司还是国内企业都陷入了价格战的漩涡中无法脱身。

现阶段ITO靶材领域的主要生产商包括三井、JX、三星康宁(ITO靶材业务被先导集团收购)、LT等国际大厂以及先导集团、映日科技、晶联光电、欧莱靶材、阿石创等国内厂商。

据业内人士表示,ITO靶材行业早已经开始洗牌,国内生产企业普遍体量小,抗风险能力差,而核心原材料铟的价格持续上涨,更是加剧了行业洗牌的进程,近两年来国内ITO靶材厂商数量已经逐步减少。

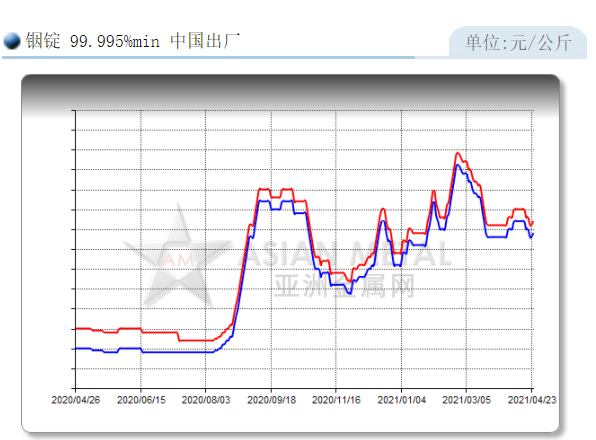

事实上,ITO靶材产品价格与原材料价格联动,核心原材料铟占靶材企业成本的 70%。

业内人士表示,长时间以来,铟的价格都处于下降趋势,ITO靶材的价格也处于下降趋势,但2020年下半年起,核心原材料铟的价格大幅上涨,所以目前ITO靶材也有上涨趋势。

另一方面,随着面板产业景气度不断上升,疫情又打乱国外企业的生产节奏,2020年ITO靶材行业出现供不应求的情况,部分国外企业开始对新订单涨价。

不过,价格战并未缓解。业内人士指出,由于新进入的企业很多,ITO靶材行业一直存在价格竞争,但这两年价格战的情况非常激烈,且目前看不到缓解的迹象。

与ITO靶材深陷价格战不同,以CCL为代表的原材料却是开启了新的一轮涨价周期。

CCL开启新一轮涨价周期

CCL又名覆铜板,上游是玻纤、铜箔和环氧树脂,而下游的重要应用是诸多电子产品的必需品—PCB。

从生产成本来看,铜箔占CCL成本的30%-50%,玻纤占25%-40%,环氧树脂占25%-30%,因此,原材料价格的走势将直接决定CCL的生产成本。

据笔者了解,CCL的三大原材料,在2020年下半年开始,价格均有所上涨。除了原材料上涨的原因之外,下游需求的增加也是CCL本轮价格调涨的主要原因。去年下半年开始,下游汽车、消费电子、通信等终端领域的需求持续向好,PCB需求持续加大,也进一步增加了对CCL需求。

有业内人士向笔者透露,本轮CCL的涨价,下游需求的增加才是最核心的因素。由于新能源汽车本身的用量远远高于手机,加上新能源汽车销量维持在高位,所以CCL的价格也是水涨船高,预计今年都不会平稳,有可能会继续调涨。

因为CCL行业集中度较高,高端产品集中度更高,CCL厂商对下游的议价能力更强,原材料如铜箔、玻纤布和树脂的涨价能较好地传导至下游厂商,因此,相关企业的业绩在本轮涨价潮中亦有望受益。

据笔者统计,A股CCL相关的上市公司有生益科技、南亚新材、华正新材、超声电子、金安国纪、中英科技、超华科技。其中,生益科技为全球排名第二的覆铜板厂商,业绩体量相较于其他厂商而言,则高出不少。

随着2020年年报的相继出炉,CCL企业的经营业绩也相继披露,具体来看。7家公司中,有6家公司营收出现同比增长,其中4家公司增幅超过10%,仅超华科技出现下滑。在净利润方面,除了南亚新材有所下滑,其他6家公司均实现不同程度的涨幅,生益科技、华正新材、金安国纪和中英科技,四家公司增幅均超过15%。

这种景气度,也延续到了今年的一季度。从已经披露一季报业绩的四家公司来看,均实现不同程度的涨幅。其中,华正新材实现净利润6335.1万元,同比增长259.28%,生益科技预计一季度预计净利润约5.39亿元-5.49亿元,同比增长59.0%-62.0%,而超华科技一季度预计净利润约2500万元-3000万元,同比扭亏为盈,最为炸裂的莫过于金安国纪,公司称,一季度实现净利润2.32亿元-2.79亿元,同比增长580%-720%,这意味着金安国纪仅凭借今年一季度净利润就超过去年。

对于业绩的增长,金安国纪称,主要是覆铜板市场行情恢复性增长,公司核心产品覆铜板的销售价格和销售数量较上年同期大幅度上升,产品的毛利率同比上升较多。

上游供给紧张,下游需求景气度有支撑,加上电动车趋势不变,带动车用电子需求成长,以及当前主流CCL厂商均已成功实现涨价,并且大部分厂商进入加价溢价的阶段,相关企业业绩有望得到进一步的释放。

(校对/GY)