芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

三月下旬,全球头号半导体公司英特尔(如果不算市值)公布了“IDM2.0”计划,吹皱了业内一池春水。绝大多数媒体都在聚焦英特尔未来代工厂扩张的前景,以及该公司是否会重塑和三星、台积电的客户边界,却在某种程度上有意无意忽略了该计划另外的一项组成部分:与IBM合作进一步开发逻辑芯片和先进封装技术。

号称“蓝色巨人”的IBM是芯片代工行业的先驱者,曾经研制出全球第一台自动供纸制表机,第一台存储程序计算机,并深度参与过美国登月计划,其所主导的科研项目孵化出多位诺奖得主,该企业之前曾经在处理器芯片的AI化和英特尔有过合作历史,这家百年老店再一次走到了和英特尔联手的岔路口中。

IBM与先进封装之谜

半导体行业因为生产周期的原因,造成的供需不平衡的症状产生,和产生症状的原因之间往往会有以年度来算的时间差,资深分析师们喜欢苛责某些芯片大厂缺乏对风起于青萍之末的危机感知能力,这套理论好像不太适用于目前的IBM。的确,IBM对半导体产能供需问题之市场反馈的声音好像越来越少地见诸于媒体。那么,IBM能给英特尔的“IDM2.0”提供怎样的有效辅助,又能在先进封装技术领域有怎样的拓展?

对此,知名半导体网络社区SemiWiki资深编辑Robert Maire的评论相当尖刻,他认为自从2014年IBM把芯片制造环节完全剥离给格芯之后,基本就退出了半导体供应链市场,在IC行业属于“冢中枯骨”,不再有以往的影响力。他还认为,也许IBM还有一些AI芯片领域老而弥坚的不少专利,但谈到先进封装,英特尔为何不直接和格芯合作?英特尔“IDM2.0”计划提到IBM,很可能只是在安抚媒体,营造舆论给外界以英特尔依然能找到小伙伴一起共建IDM2.0大业的印象。

对此,“集微访谈”连线了美国麻省理工学院斯隆商学院(Sloan School)副院长Michael Cusumano教授,Cusumano教授跟踪研究IBM业务十几年之久,是研究该企业的资深行家,但他也坦诚并不太熟悉IBM与先进封装的关系。他告诉“集微访谈”:

“这是个关于硬件产能的高技术性问题,事关芯片制造伙伴。虽然IBM已经卖掉了他们的半导体制造业务,但是并没有停止研发,并且已经在高端设计领域发展多年,比如7nm工艺技术,和3D芯片设计技术。我不知道他们具体有什么封装技术,但是很显然是在7nm制程领域。如我之前所说,多维或三维封装堆叠芯片以便将更多晶体管封装进更小的空间中,我认为三星才是真正的制造伙伴。”

Cusumano教授指出,也许英特尔真正的封装合作伙伴是三星,这是个值得探讨的推论,不过这已经超出了本文的讨论范围。

美国麻省理工学院斯隆商学院(Sloan School)副院长Michael Cusumano教授接受了集微网的采访

无论如何,IBM在半导体行业的影响力问题,以及近几年来公司相对剧烈的业务转型非常值得探讨。

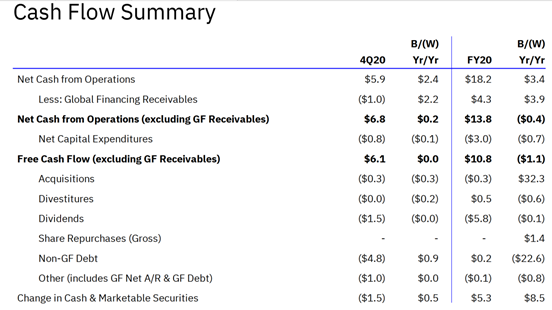

IBM是否在走向衰落?不妨先来看一下IBM 2020第四季度也是该公司公布的最近一期的财报,按照美国会计准则,IBM经营每股收益为1.41美元,季度营收为204亿美元,同比下降6%,云计算总营收为75亿美元,部分业务剥离再加上货币政策调整后增长为8%;红帽(Red Hat)平台营收增长了19%(不考虑汇率),非美国通用会计准则之下,毛利率为52.5%,自第三季度末以来,债务减少了39亿美元。

2020财年的IBM现金流状况

我们需要抽丝剥茧,在长达一万三千字的IBM新财报中找到企业未来导向性发展的主要脉络和一些暗线。

一、话语体系的转型。我们可以确定,现在的IBM已经和我们印象中的依靠PC硬件的世界豪强大厂越来越远了,正在朝着混合云计算和AI软件技术猛烈加速。公司CEO Arvind Krishna在电话会议上使用“云”的次数为82次,加上PPT中的56个,一共出现了138次,而半导体或者芯片出现的次数则为零,企业经营路线可见一斑。

最主要的是,Krishna在财报中不断提及企业现金流和营业额的增长状况,尤其是频繁重复现金流的改善,某种意义上,这就已经对前任CEO的话语体系做了颠覆式的革新,因为之前的十几年,IBM不断向投资者灌输过这样一个理念:“IBM从未将整体营收或者股价表现作为绩效补偿的决定因素”,其底气依靠的是一个多世纪的历史积淀。

二、数十次并购与落后的研发投入。虽然媒体对此没有广泛报道,但该公司对现金流(反复强调2020财年自由现金流超过100亿美元,并且希望在2022年把这个数字提高到120-130亿美元)的推崇,一个重要的原因是债务评级。IBM的债务分为核心债务和全球融资债务。前者在2020年底是404亿美元,看起来这个数字很巨额,但它被143亿的现金和有价证券所抵消,所以截止到2020年底,IBM的净债务为261亿美元。收购Red Hat之后,IBM凭借其保持的自由现金流,已支付了大约115亿美元的核心债务。

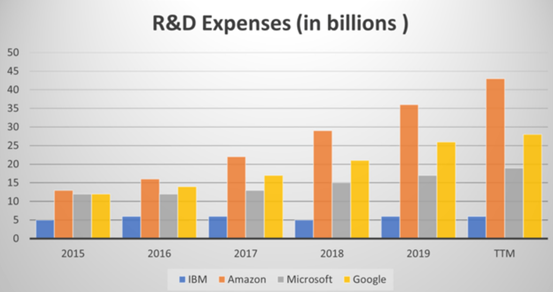

全球融资债务和核心债务的不同之处在于,它还为客户提供融资,到2020年底,IBM的这部分债务为212亿美元,目前IBM正在缓慢缩减给OEM融资,这些债务的大部分被应收账款抵销,公司毕竟是百年老店,违约率非常低。尽管如此,当时IBM在收购Red Hat之后,穆迪和标准普尔都将IBM的评级下调了一个等级,理由是杠杆率更高,于是,接下来我们从IBM财报中看到了另一个非常值得注意的现象,即在未来几年内IBM将停止股票回购,并专注于去杠杆化,在这种情况下,可以想象IBM的研发投入占营收的比例,虽然用惨不忍睹来形容比较夸张,但已经远远落后于云计算行业的主要竞争对手亚马逊、微软和谷歌,如下图:

三、“红帽”与IBM中止股票回购。2019年7月10日,当IBM宣布以每股现金190美元,总股本价值约340亿美元收购Red Hat的时候,业界惊呼一艘企业级云市场巨型战舰正式开始下水,但IBM的总收购价和Red Hat的差额也让外界咂舌,因为Red Hat的年营收只有30亿美元,这笔收购中的 230亿中属于“goodwill”也就是商誉,即只有在企业并购过程中才产生的价值。为了消化收购成本,IBM决定未来几年不再进行股票回购。

上溯到上世纪70年代,我们会发现IBM就是高科技企业中搞股票回购的重度玩家,比如公司在五六十年代经历了大幅增长,在70年代中期出现大量的现金盈余(1976年末,现金盈余为61亿美元,1977年末为54亿美元),由于缺乏有吸引力的投资机会,IBM公司在增加现金红利的同时于1977年和1978年共斥资14亿美元回购本公司股票,但IBM最近三次IBM回购股票的价格远高于今天的每股约121美元的股价,引发了投资者对公司是否有能力在债务和现金流中掌握合理平衡度的质疑。

平心而论,从2019年IBM收购Red Hat,立志成为全球第一的混合云计算公司这个时间节点来看,该公司依然是云计算入局的后来者,坊间戏称Red Hat的现任掌门人Jim Whitehurst为“太子”,普遍把他视为下一任CEO的人选,可见该板块对IBM的重要程度。

为了消化Red Hat为该集团量身订做的“混合云、数据湖、物联网平台、服务和社区”的整体战略,IBM拆分了长期经营不良的基础管理服务业务(Managed Infrastructure Services,简称MIS),进而,我们看到让众多IBM小股东感到忧心的现象——裁员与变相裁员。

四、来了Newco,走了沃森医疗。在第四财季电话会议上,IBM正式宣布以免税的分拆方式剥离MIS,分拆之后的“子公司”目前CEO是Martin Schroeter,称为NewCo。NewCo会按比例承担当前的股息和债务,子公司将有9万名员工,美国著名华尔街分析机构Seeking Alpha的“股价研究”(price action studies)分析认为,通过拆分MIS,IBM变相裁员了大约2万名员工,这已经给今年2月份IBM传出卖掉已经成为僵尸的原明星级AI医疗业务——沃森医疗(Watson Health)埋下了伏笔。

包括Watson Health在内的认知应用(cognitive applications)营收为15亿美元,同比下降2%,已经成为了高利润业务计划中完全意义上的拖后腿环节,对此,Cusumano告诉集微网:

“沃森最初的设想是能够解释结构并解构信息,它应该要能阅读病例,能通过客户案例研究和患者研究的数据理解不同疗法并推荐最佳方案。但是绝大部分时候,沃森能做的并不比专家好很多,有时甚至更差。而且它还需要大量的训练练习,向系统输入大量数据,而如我之前所说,市场上有更精妙但简单的应用,比如现在基于神经系统建立的AI,谷歌的深度学习,微软和亚马逊也有他们自己的AI项目,和神经系统很像……对IBM来说,它还是没能证实自己优于其他应用甚至人类专家,看起来这确实是一个失败品,或者说是个错误。”

结语

IBM的CEO Krishna在财报大会上声称“我们看到混合云的全球营业额可以达到1万亿美元”,此语遭到了不少与会投行分析师的炮轰,认为一万亿这个数字看起来毫无根据,参会的金融界高管明里暗里质疑Krishna频繁使用语词界限不清的术语“云”和“人工智能”来主导企业未来的发展战略,缺乏清晰的路线图。沃森医疗的失败至少可以证明,在全球混合云市场中,IBM在和主要竞争对手亚马逊、谷歌、微软的差异化赛道比拼中已经出现了重大战略失误。Newco的拆分也许是一种“收缩式前进”,但Red Hat带来的2800名客户的黏性和忠诚度将接受更大的考验。

此外,虽然IBM的大型机(Mainframe)全球市场份额依然有统治性的优势,但企业由“实”转“虚”的趋向非常明显,为了达到这一目标,IBM不惜砍掉存在了20多年的中国研究院这一对华门面业务。这一“百足之虫”将走向何处?对这一问题的回答,相信会是非常开放性的。(校对/Serena)