集微网报道 作为华为的代工厂之一,光弘科技此前承接了华为不少的手机订单。在华为手机出货量不断暴增以及OPPO订单的助力下,其2019年前的业绩也一直处在持续增长状态,更是在六年间获得了6倍的盈利增幅。不过市场难料,业绩的转折发生在2020年。随着华为被美制裁,光弘科技的营收增幅明显放缓,净利润增幅更持续暴跌,最大跌幅超过了70%,可谓是肉眼可见的“被抛弃”。

尽管其正不断开拓新客户,并增加5G手机的出货量,但在中国手机市场由增量市场进入存量市场,且5G需求似乎并未达到预期的现状下,光弘科技未来的业绩又该靠什么来支撑?

“成也华为”:光弘科技六年盈利增长6倍

据了解,光弘科技成立于1995年,主营业务为消费电子类、网络通讯类、汽车电子类等电子产品的PCBA和成品组装,并提供EMS服务。其中EMS服务的主要产品包括消费电子类(智能手机、平板电脑、智能穿戴);网络通讯类(网络路由器、基站定位终端);物联网、汽车电子类(OBD、行车记录仪)等电子产品。

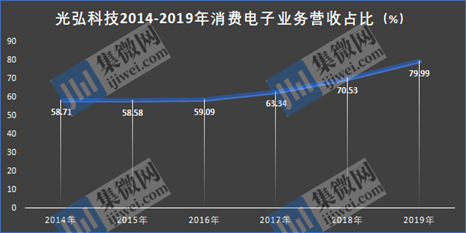

在消费电子领域,其主要做手机产品的代工。随着营收占比的不断增长,该业务对其业绩的贡献也显得愈发举足轻重。2014年至2016年,其消费电子类业务的营收占比分别为58.71%、58.58%和59.09%,到了2017年则突破了60%至63.34%,2018年又进一步突破70%达至70.53%,直至2019年,该业务的营收占比已达79.99%,直逼80%。

而在该领域,其客户主要包括华为技术、OPPO、小米等品牌商和华勤通讯、闻泰通讯等ODM企业的供应链。2014年至2019年,光弘科技向前五名客户的销售金额占营业收入的比例分别为79.48%、84.93%、85.63%、73.85%、75.44%和84.95%,客户集中度较高且占比在波动增长。

值得注意的是,自2007年起与华为建立合作关系后,其便跟随华为的全球扩张趋势逐年扩大业务合作规模。对于光弘科技来说,华为无疑是其第一大客户,2014年至2019年,其对第一大客户(华为)的销售金额分别为3.15亿元、3.96亿元、4.15亿元、2.60亿元、3.32亿元和11.42亿元,营收占比为42.61%、43.10%、33.85%、21.21%、20.84%和52.39%。

与此同时,对于光弘科技的客户闻泰通讯和华勤通讯来说,这两个ODM厂商的大客户同样包括华为,也进一步凸显了华为对其经营成果的直接和间接影响。

从华为手机的出货量层面来看,公开资料显示,2010年至2019年,华为手机的全球出货量分别为300万台、2000万台、3200万台、5200万台、7500万台、1.08亿台、1.39亿台、1.53亿台,2.06亿台和2.41亿台(数据来源于公开资料及市调机构),2019年,华为手机的出货量更是超越苹果成为全球出货量第二大手机厂商。

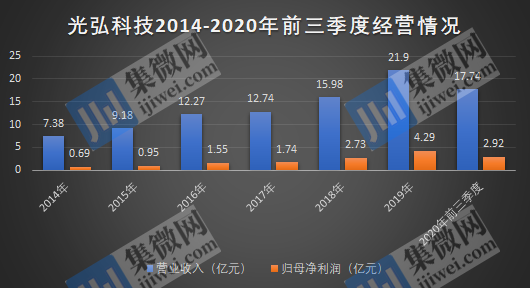

近十年来华为手机出货量的快速增长,也造就了光弘科技业绩的逐年攀升。2014年至2019年,光弘科技的营业收入由7.38亿元增长至21.9亿元,增长了3倍以上;期间归母净利润也在同步上涨,由0.69亿元增加至4.29亿元,增幅更超过6倍。

从增幅来看,2019年其营收和净利润增幅较大,分别同比增长了37%和57%。而业绩向好的背后除了华为的贡献,还有赖于OPPO的助攻。

事实上,最初诸如OPPO、vivo等手机制造商完全靠自主设计制造,并未释放订单给ODM厂商。尽管自主设计制造可以更好的控制产品品质,但也会令生产成本过高。且在追随性价比手机市场的趋势下,手机制造商也需要平衡成本问题。因此2018年起,随着OPPO将订单释放给ODM厂商闻泰和华勤,光弘科技也成为受益者。

“败也华为”:华为手机销量暴跌,光弘科技如何维持业绩增长

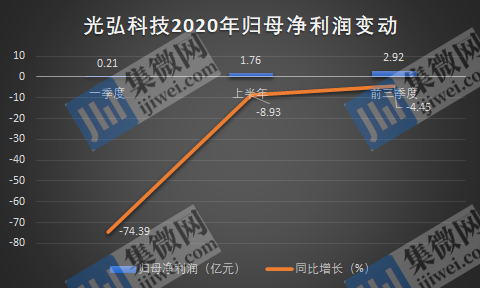

不过,在华为遭到美国禁令的打压下,光弘科技的业绩增幅也毫无意外出现暴跌。从其2020年陆续披露的财报来看,2020年第一季度,其实现营收4.06亿元,同比下滑7.73%;实现归母净利润0.21亿元,同比暴跌74.39%。

同年上半年以及前三季度,尽管光弘科技的营收实现了正向增长,但增幅却远不及前几年的水平。而从净利润来看,同比增幅也在持续下滑,分别下滑了8.93%和4.45%。

对于营收增速放缓和净利润的同比下降,光弘科技解释称,主要是受疫情影响导致产能产出低下所致。不过,亦有业内人士指出,其一季度净利润的暴跌,侧面表明了华为一季度的业绩并非如余承东所言般供不应求。

华为层面,据IDC数据显示,2020年一季度,其手机出货量为4900万台,同比下降17%;第二季度出货量为5580万台,同比下滑5.1%;第三季度出货量为5190万台,同比下降22%。到了第四季度,华为手机中国市场的出货量仅为3230万台,同比暴跌43%。整个2020年,华为出货量为1.25亿台,同比下滑11.2%。更有市调机构预测,2021年华为手机出货量预计下滑62%至7000万台,并会跌出全球前五。

对光弘科技而言,其对华为这一大客户的依赖程度较大,在华为自身经营情况产生波动的影响下,其业绩也受到不小的“打击”。因此,加大OPPO的订单量以及开拓更多手机产业终端新客户便刻不容缓,这从其的业务开拓策略也能略见端倪。

在2020年半年报中,其表示将积极开拓客户资源并拓展高端产品领域。一方面,逐步开拓海外市场,加强对海外业务的支持力度,提高境外客户的占比。另一方面,进一步完善产品结构,在巩固现有产品市场的基础上,逐步扩大高端客户群体,并布局医疗电子等细分市场,提升服务客户和产品的多样性。

与此同时,在2019年的募资中光弘科技拟募资23.67亿元,加码5G手机等生产项目,项目完成后将实现年产5G智能手机4200万台、企业级路由器300万台及交换机200万台。且其表示:“目前已经开始生产5G手机,出货量比重将会逐渐增加。”

从供应端来看,随着5G建设的加快,苹果、三星、华为等厂商均已推出5G手机,中国三大运营商也纷纷推出5G套餐活动。然而,从需求端来看,5G需求似乎并未达到预期。艾媒咨询数据显示,由于可用城市、信号等因素,致使用户体验较差,也容易导致消费者对购置5G手机产品产生顾虑。同时,若仅从供给端令消费者被动换机,其推广普及的速度也将相对较慢。综上,在华为出货量大减再加上5G需求未达预期的前提下,光弘科技未来的业绩该靠什么支撑?(校对/Jack)