集微网消息,12月10日,中国集成电路设计业2020年会在重庆隆重举行,中国半导体行业协会集成电路设计分会理事长魏少军教授在大会高峰论坛上指出,2020年,我国芯片设计企业达到2218家。

魏少军表示,2020年注定是不平凡的一年,新冠疫情不仅给人们身体健康带来巨大灾害,也导致全球经济出现全面衰退,个别国家的单边主义也造成全球供应体系出现前所未有的混乱,引发产业界的普遍担忧,由于我国政府采取果断措施,有效控制了疫情,中国集成电路因此保持高速发展。

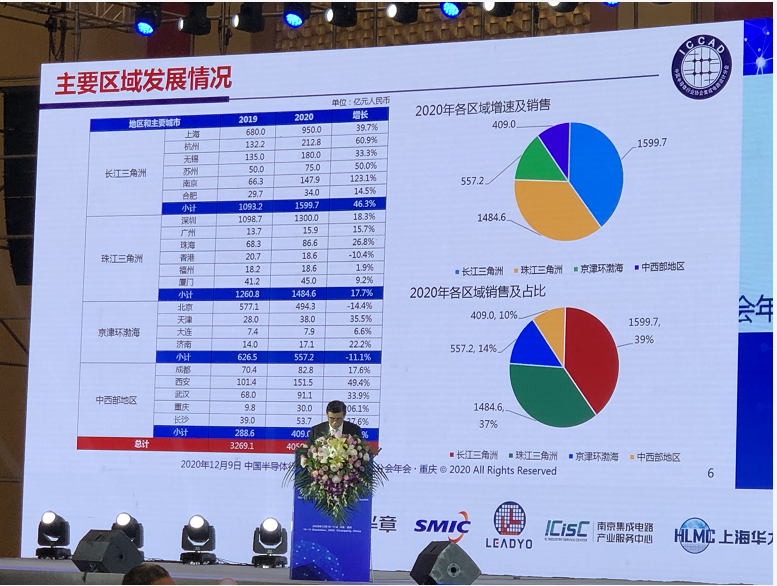

魏少军指出,2020年我国芯片设计企业共计2218家,比去年的1780家增加了438家,数量增长了24.6%。2020年全行业销售预计为3819.4亿元,比去年的3084.9亿元增加了23.8%,增速比上年的19.7%提升了4.1个百分点。按照美元与人民币1:6.8的兑换率,全年销售约为561.7亿美元,预计在全球集成电路产品销售收入中的占比将接近13%。

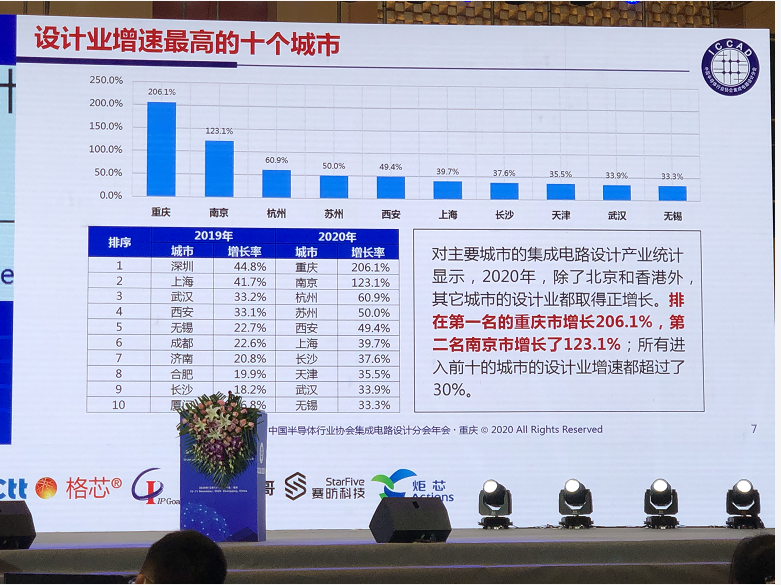

对主要城市的集成电路设计产业统计显示,2020年,除了北京和香港外,其它城市的设计业都取得正增长。排在第一名的重庆市增长206.1%,第二名南京市增长了123.1%;所有进入前十的城市的设计业增速都超过了30%。

在谈到设计业规模最大的十个城市时,可以看到,深圳、上海、北京继续把持前三位。在杭州、无锡和西安的设计业销售规模超过100亿元人民币之后,南京今年的产业规模首次超过100亿元,达到147.9亿元。这10个城市的产业规模之和达到3689亿元,占全行业的比重为96.6%,比2019年的95%提升了1.6百分点。进入前10大城市的门槛提高到75亿元,比2019年提升了8.7亿元。

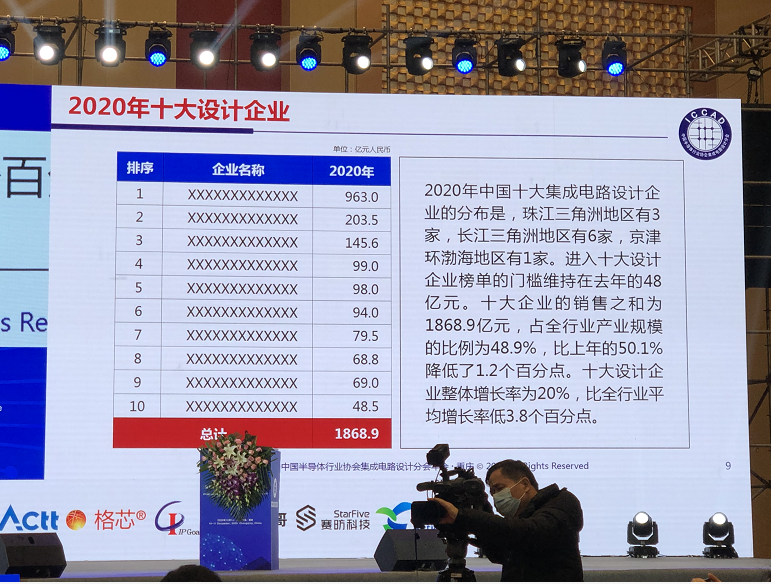

具体到2020年中国十大集成电路设计企业的分布:珠江三角洲地区有3家,长江三角洲地区有6家,京津环渤海地区有1家。进入十大设计企业榜单的门槛维持在去年的48亿元。十大企业的销售之和为1868.9亿元,占全行业产业规模的比例为48.9%,比上年的50.1% 降低了1.2个百分点。十大设计企业整体增长率为20%,比全行业平均增长率低3.8个百分点。

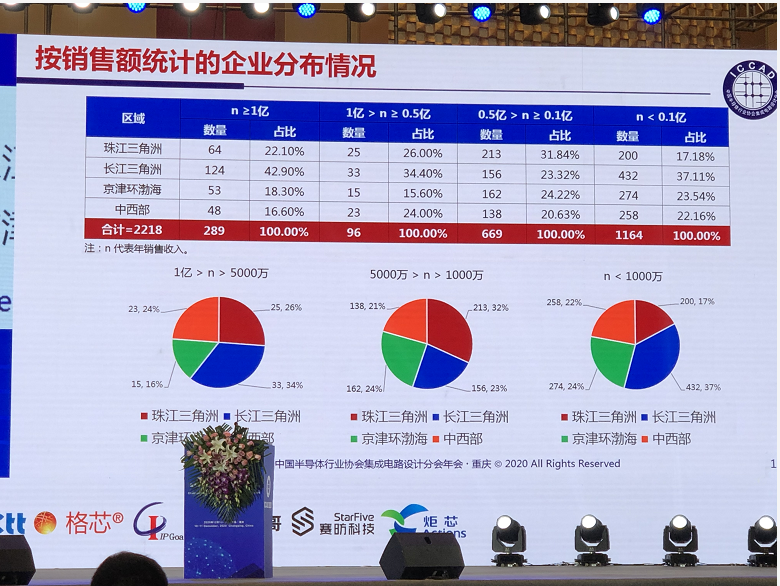

就销售过亿元企业的增长情况来看,2020年预计有289家企业的销售超过1亿元人民币,比2019年的238家增加51家,增长21.4%。这289家销售过亿元人民币的企业销售总和达到3050.4亿元,比上年的2337.6亿元增加了712.8亿元,占全行业销售总和的比例为79.9%,与上年的75.8%相比提升了4.1个百分点。

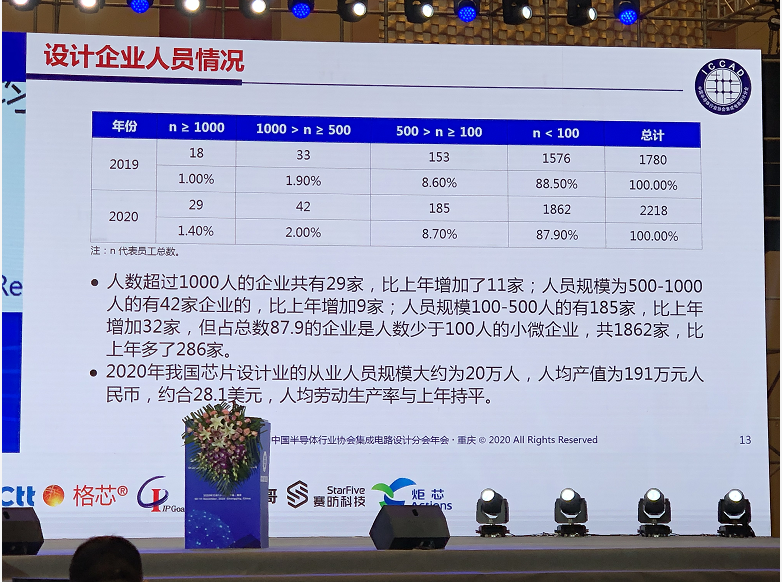

在设计企业人员情况方面,人数超过1000人的企业共有29家,比上年增加了11家;人员规模为500-1000人的有42家企业的,比上年增加9家;人员规模100-500人的有185家,比上年增加32家,但占总数87.9的企业是人数少于100人的小微企业,共1862家,比上年多了286家。2020年我国芯片设计业的从业人员规模大约为20万人,人均产值为191万元人民币,约合28.1美元,人均劳动生产率与上年持平。

在产品领域分布情况方面,除了智能卡外,通信、计算机、多媒体、导航、模拟、功率和消费电子等所有其它领域的企业数量都在增加,通信、模拟和消费电子领域企业数量的增加最多。通信芯片的销售提升了46%,达到1647.1亿元;模拟电路的销售提升了24.8%,为163.8亿元;消费类电子的销售增长10.3%,达1063.9亿元。

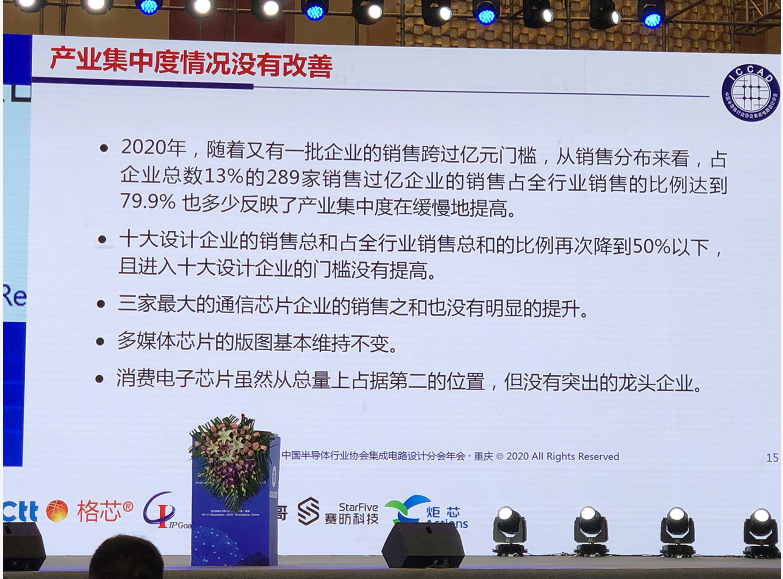

魏少军指出,产业集中度情况没有改善。

2020年,随着又有一批企业的销售跨过亿元门槛,从销售分布来看,占企业总数13%的289家销售过亿企业的销售占全行业销售的比例达到79.9%也多少反映了产业集中度在缓慢地提高。

十大设计企业的销售总和占全行业销售总和的比例再次降到50%以下,且进入十大设计企业的门槛没有提高。三家最大的通信芯片企业的销售之和也没有明显的提升。多媒体芯片的版图基本维持不变。消费电子芯片虽然从总量上占据第二的位置,但没有突出的龙头企业。

在企业并购和资本市场方面,2020年,共有8家芯片设计企业在主板和科创板上市,募集资金额达到98.5亿元人民币。截止到12月1日,这些企业的总市值达到2084.6亿元。到目前为止,在主板、中小企业板、创业板和科创板上市的设计企业共有35家,先后募集资金291.5亿元,12月1日的总市值达到11189.8亿元。

魏少军还谈到了关于“十三五”期间中国芯片设计业发展情况。

他表示,“十三五”期间,中国芯片设计业的规模从1325亿元增长到3819亿元,年均复合增长率达到23.6%,是同期全球半导体产业年均复合增长率的近6倍。设计业的销售规模直接体现了中国集成电路产业的在全球的位置2015年,我们在全球芯片市场的占比只有6.1%;2020年,这个比例预计会提升到13%左右。

具体来看,高端芯片取得长足发展:国产通用CPU领域方面,尽管与世界最先进水平相比仍有一些差距,但是已经从十年前的“基本不可用”到今天的“完全可用”,国产CPU的应用开始从专用领域转向公开市场领域,走出了具有里程碑意义的重要一步。

国产嵌入式CPU已经实现了与国外产品同台竞争,从之前的专用为主发展到今天的通用为主,年销售达到数亿颗。在半导体存储器领域,国产半导体存储器实现零的突破,三维闪存和动态随机存储器进入量产,技术接近国际先进水平。

在国产FPGA芯片方面,目前国产FPGA芯片全面进入通信和整机市场,关键时刻起到了决定性的支撑作用。国产EDA工具领域,继模拟全流程设计工具进入市场参与竞争后,在数字电路流程上也形成了一系列重要的单点工具。再经过几年的努力,相信我们也可以拥有自己的数字电路全流程设计工具。

“十三五”期间,生态环境不断改善。建设“芯火创新基地”是工信部在“十三五期间促进集成电路产业发展的重要战略举措,中心目的是推进我国集成电路设计核心关键技术的自主创新。通过“芯火创新基地”的建设,着力提升重点产品自给率,探索以国家芯火创新平台为依托,以高校、科研院所和各类企业协同支撑,“芯机联动”的集成电路设计产业技术创新机制。

此外,工信部先后在深圳、南京、上海、北京、杭州、无锡、合肥、厦门、西安和成都等十个城市批准建立了10家芯火创新基地,并从服务创新创业单位质量和数量、吸引人才数量和人才培育质量、创新成果推广和产品市场占有、模式创新与产业链协同效果等四个方面对建设单位进行考核。目前,已有深圳芯火创新基地通过工信部的验收。

“十三五”期间,我国芯片设计业的研发水平不断提高,在产业持续进步的同时,芯片设计技术的提升也可圈可点。之前在芯片领域的奥林匹克国际学术会议 ISSCC上很少看到中国人的论文但在“十三五”期间出现了积极的变化。根据最新消息,在明年召开的 ISSCC会议上,中国,包括香港澳门的录用论文超越日本及中国台湾,中国大陆的论文数量达到21篇,比2020年增长40%。虽然与全球排名第一的美国相比,在论文总数、产业界投稿比例和实际录用比例等方面仍存在比较大的差距,但与过去相比有了重大进步。从2016年起,论文收录数量年均增长114%,第一作者单位数量年均增长78%,涵盖技术领域从5个增加到10个,受邀的技术评委专家也从4位到10位,充分展现了我国在芯片设计领域科研投入取得的显著成果。

魏少军坦言,中国芯片设计业的发展与需求相比还存在很大相差。尽管我们进步很快,但“需求旺盛、供给不足”仍将是我国集成电路面临的长期挑战。

产业长期可持续发展的根基不牢,2020年设计业取得的耀眼成绩的背后有其特殊性;产品创新严重不足,设计技术取得较大进步,但是在产品创新上的建树还依然不多,总体上尚未摆脱跟随和模仿,大多数情况下是跟在别人后面亦步亦趋,产品创新能力不强、竞争力弱。研发投入严重不足;人才短缺严重。

对此,魏少军也提出了几点思考。他表示,2020年我们实现了3819.4亿元的销售,已经超额完成了规划纲要为我们确定的发展目标。要抓住全球供应链重组这个重要机遇,积极拓展市场空间,夯实客户基础。

他认为,推动设计业发展要遵循产业发展规律。任何急功近利的做法对这个产业都是有害的。我们必须尊重产业发展的客观规律,认真分析产业的现状避免低水平重复。集成电路产业不是露在地面的金矿,需要长期的耕耘,也需要包括资本在内的不断浇水呵护。设计业十分盼望能有真正的风险投资来给这个行业的未来播种。

他表示,某些国家对我实施的种种限制势必对我们的发展造成干扰。我们既不要低估外界的压力,更不能高估自己的能力。沉下心了再干10年,中国集成电路设计业一定能够取得丰硕的成果。

演讲最后,魏少军表示,2020年,中国集成电路设计业取得了令世人瞩目的重大进步,这是大家共同努力的结果。到2035年,我们要实现将中国初步建成社会主义现代化强国的目标,集成电路产业担负着伟大而艰巨的任务,尤其是芯片设计业,是集成电路产品研发的主力军,责任更是重大。因此,我们在庆祝今年取得成绩的同时,更要保持清醒的头脑和旺盛的斗志,抓住机遇,实现跨越。通过不断满足客户需求和持续为客户创造价值来提升我们设计企业的价值。