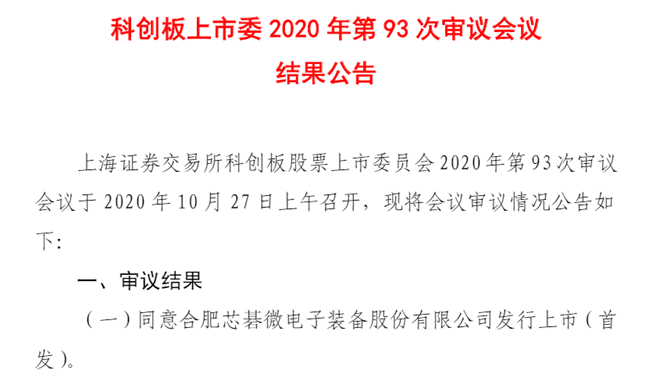

集微网消息,10月27日,据上交所发布科创板上市委2020年第93次审议会议结果显示,合肥芯碁微电子装备股份有限公司(以下简称“芯碁微装”)IPO首发过会。

芯碁微装专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务,主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备以及上述产品的售后维保服务,产品功能涵盖微米到纳米的多领域光刻环节。

众所周知,芯碁微装作为国内少数在光刻技术领域里拥有关键核心技术,并能积极参与全球竞争的PCB直接成像设备及泛半导体直写光刻设备的供应商,抓住了国内集成电路及平板显示产业快速发展的机遇,通过自主研发推出了适用于500nm及以上线宽的掩膜版制版光刻设备及IC制造直写光刻设备,成功实现了此类设备的进口替代,打破我国在该领域内长期高度依赖进口的局面。

此外,芯碁微装在半导体直写光刻设备的技术基础上,于2018年推出首条国产OLED显示面板直写光刻自动线系统(LDW-D1),并且成功通过了下游显示面板客户的产线验证。

据招股书披露,芯碁微装在微纳直写光刻为技术核心的基础上,形成直接成像设备及直写光刻设备两大核心系列产品。在直写光刻设备方面,芯碁微装目前能提供最小线宽在 500nm-10μm 的设备,主要应用于下游 IC 掩膜版制版以及 IC 制造、OLED 显示面板制造过程中的直写光刻工艺环节。目前该设备已经实现在科研院所、产线试验等特殊应用场景下的市场销售。

从招股书的公开数据来看,2017-2019年芯碁微装直写光刻设备及自动线系统产品收入分别为 41.03 万元、3,283.42 万元和 209.67 万元,占主营业务收入的比例分别为 1.85%、37.61% 、1.04%,毛利率分别为42.59%、68.78%和 62.62%。

从上述数据可以看到,近三年芯碁微装直写光刻设备收入非常不稳定,并且对营业收入的贡献非常小,三年平均占比仅为13.5%。另外,从该产品的销售明细可以看到,2017年-2019年设备的销售数量每年最多也没有超过2台,并且该产品的毛利率波动也比较大,其中2018年毛利率较 2017 年大幅增长了26.19%。

当前,芯碁微装已在科创板IPO成功过会,本次募集资金在扣除发行相关费用后拟用于高端PCB激光直接成像(LDI)设备升级迭代项目、晶圆级封装(WLP)直写光刻设备产业化项目、平板显示(FPD)光刻设备研发项目和微纳制造技术研发中心建设项目。(校对/Arden)