集微网消息 近些年来,电子元器件分销行业竞争加剧,客户对技术支持和增值服务的要求越来越高。这就要求电子元器件分销企业要有提供技术服务的能力。电子元器件分销商通过向客户提供一系列技术支持服务从而形成电子元器件产品的最终销售,是中国电子元器件专业分销商的主流业务模式。

近日,汽车中控和液晶仪表等汽车座舱电子服务商华安鑫创闯关A股,透过招股书可以发现,作为服务商的华安鑫创九成营收来自汽车智能座舱硬件业务,但毛利率很低且无相关产品的自主研发能力;此外,与技术服务相关的研发投入六成是职工薪酬和福利费,募集资金用途与实际情况存较大差异,让人对其募资用途存疑。

低毛利率业务占比过重

华安鑫创以分销起家,2013年公司正式成立后,一直致力于汽车智能座舱电子软、硬件系统的销售,华安鑫创提供的汽车屏幕在国内乘用车市场的覆盖率超过 10%,其商业模式主要是通过整合下游需求向上游下订单,从而获取在上游的议价权。

华安鑫创的主营业务为汽车中控和液晶仪表等座舱电子产品的核心显示器件定制选型、软件系统开发及配套器件的销售。华安鑫创经营不涉及生产,主要采用“以销定采”的模式,按照下游需求安排货品采购,不存在因自身产能限制业务发展或产能利用率不足的问题。

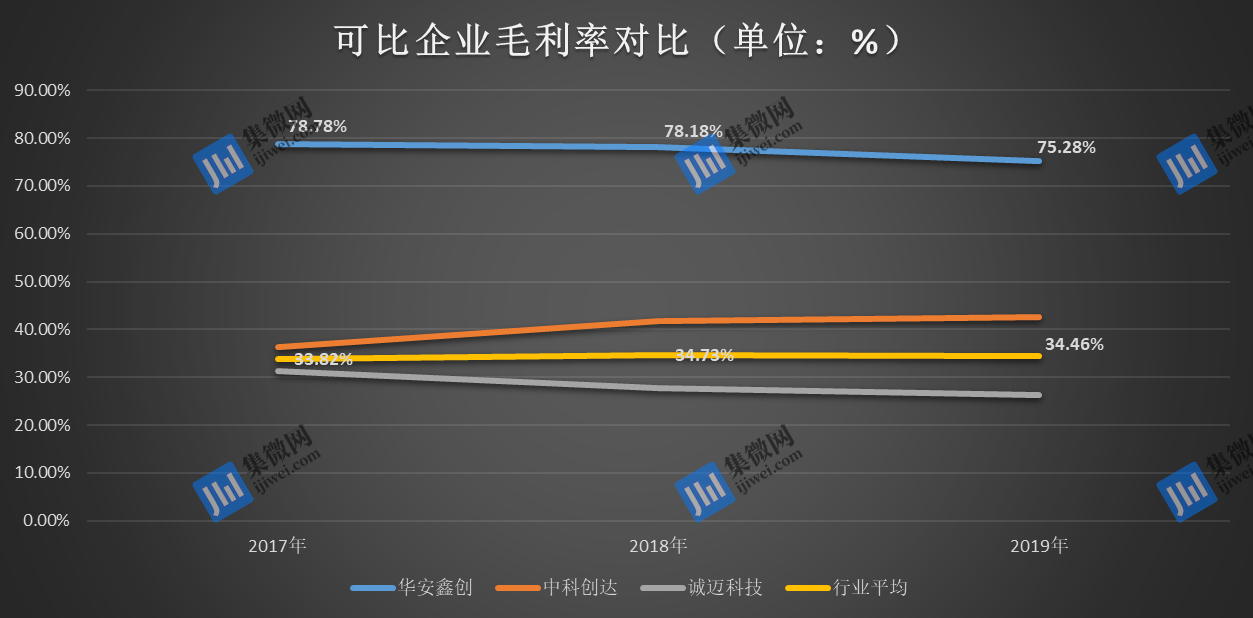

2017-2019年,华安鑫创的营收相对平稳,归母净利润整体呈上升趋势。从主营业务构成来看,2017-2019年,华安鑫创主营业务收入中核心器件定制业务和通用器件分销业务收入占比较都超过90%,是其主要收入来源,但该业务毛利率却低于可比公司平均水平。

从对比图可知,2017年-2019年,华安鑫创的毛利率分别为10.88%、12.30%和12.81%,可比企业的同期平均水平为:15.47%、16.70%和18.38%,近三年毛利率均低于行业平均水平。

毛利率低于可比企业的硬件分销业务,并不足以支撑起华安鑫创近三年的利润增长。据招股书,华安鑫创利润主要来源软件服务,尽管业务占比不足10%,但该业务近三年毛利率均超75%,远高于可比企业中科创达和诚迈科技的毛利率。

对于过高的毛利率,华安鑫创解释称,主要是由于该细分领域技术门槛较高,发展时间较短,竞争尚不充分,细分市场整体仍处于服务供不应求的状态。虽然为国产汽车全液晶仪表系统提供软件开发服务的毛利率很高,但华安鑫创该业务占比不足10%,且对客户依赖度过高。

研发能力成发展瓶颈

根据 IHS Markit 的数据显示,预计全球汽车电子的市场规模在 2022 年将达到 1,602 亿美元,其中,仅包括中控、仪表及抬头显示三类硬件产品的市场规模可达到 208 亿美元。随着汽车智能网联化进程加快,汽车中控屏和液晶仪表等座舱电子系统正迎来大屏和多屏的趋势。未来,汽车座舱电子系统将更加智能化,显示系统多屏融合逐步一体化,推动汽车座舱电子进一步发展。

在此趋势下,国内不少相关企业加大自己的研发投入,以期占领更多市场。从2017年到2019年,中科创达研发费用率由11.65%涨到15.37%,呈逐年增高的趋势;诚迈科技的研发费用率也由7.99%涨到9.59%。相比之下,2017-2019年,华安鑫创研发费用率仅为1.36%、1.49%和1.14%,研发投入明显不足。

从四家公司的研发投入率对比来看,华安鑫创的投入远低于可比公司均值。对此,华安鑫创却表示,公司历来重视研发投入,将研发创新作为推动业绩发展的主要动力,属于典型的技术驱动型公司。

虽然“技术领先”、“技术驱动”等词语多次出现在华安鑫创的招股书中,但在2017-2019年,华安鑫创并没有研发液晶仪表屏的能力,也并未从事定制化器件及通用器件产品的生产和组装,此外,自2013年至招股书截止发布时,华安鑫创仅一项自主研发专利。

从研发费用构成来看可以看出其中端倪,华安鑫创的研发费用主要是技术研发相关的研发人员薪酬及福利费,近三年这部分费用占据了研发费用的58.72%、61.20%和64.29%,与研发相关的设备投入、原料等仅占一小部分。

事实上,华安鑫创汽车座舱电子业务模式主要是参与客户前期产品开发过程,为客户提供包括汽车屏幕定制和选型等贯穿车型项目周期的综合支持服务。这种服务只是产业链的补充环节。在这个环节,目前京东方等上游厂商在车载液晶仪表盘等领域目前已经拥有成熟的技术和销售团队,对华安鑫创构成直接竞争关系,而其他同行也对车载屏幕定制业务越来越重视。在补贴退坡倒逼整车厂降低成本的背景下,拥有液晶屏研发能力的上游厂商将拥有充分的议价空间,这对没有液晶屏自主研发、制造和生产的华安鑫创将构成直接冲击。

此次IPO闯关创业板,华安鑫创拟募集5.5亿元,除去补充流动资金的1亿元,剩余资金用于前装座舱全液晶显示系统研发升级项目、后装座舱显示系统研发升级项目和座舱驾驶体验提升研发中心项目等研发项目。

从业务构成、业务模式和研发投入等方面来看,华安鑫创此次募资用途与公司实际情况有很大的出入,是为了补强华安鑫创的研发短板还是另有玄机令人生疑。(校对/Arden)